��������ӰԺ�ߵ�����ռ䵽��ʣ���٣�

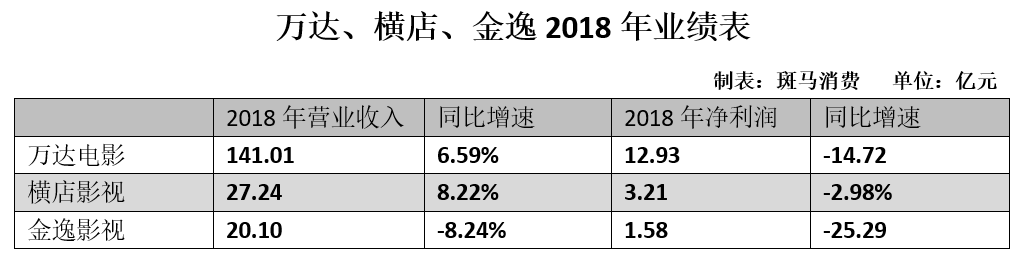

����������Ӱ�����Ӱ��֮������Ӱ��ͬ��������һ�ݲҵ����걨��2018��Ӫ�ա�������ֱ��½�8.24%��25.29%���۷Ǿ�����ֱ�ӱ����ijɣ���Ӫ���ֽ����������ɡ�

����Ӱ����ҵ����3����ҪԺ�߹�˾�ļ���ʧ�䣬��ɿ�������ҵ������ѵı�־����������Ӱ������ᣬ��ӰͶ��ҵ�����룬Ӱ����ҵ��������ң�����ֻʣ���ͽ��ݡ�

����Ժ�߹�˾�ǵ�����ô�ˣ�ֱ��ԭ������Ļ����Զ���ڵ�ӰƱ�����٣����Ծ�������ҵԭ����Ʊ�����٣������ս�������ԭ������Ӫ�ɱ���������ۿռ��½�������ѹ������ռ䡣

��������ҵ������ȫ��ҵ���ı����£��������ƾ�ͷ��Ӱ�������ݷ����ꡢ���ɡ����߷ײ�����������������è����ʼ���������������������ǣ���Ժ�߹�˾���г��еĻ���Ȩֻ��Խ��Խ�����������п��ܵ��ǣ���Ϊ��ͷ��ҵ���е�һ����

����ҵ����������������

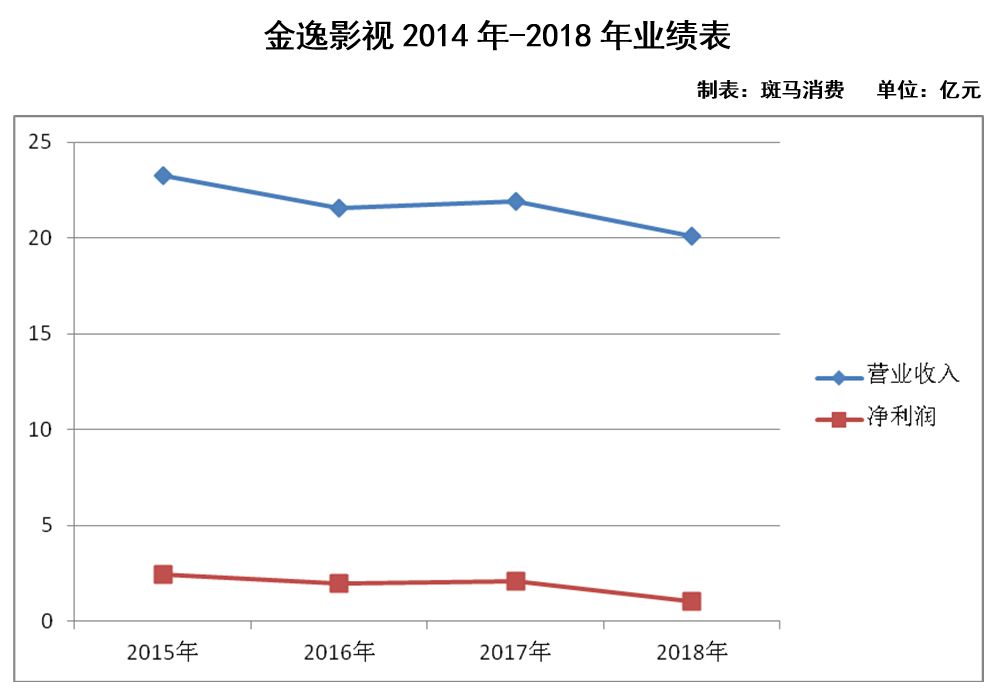

����4��12�գ�����Ӱ�ӷ���2018�걨��Ӫҵ����20.10��Ԫ��ͬ���½�8.24%��������1.58��Ԫ��ͬ���½�25.29%���۷Ǿ�����1.04��Ԫ��ͬ���½�39.33%��

����2018�꣬��˾��Ӫ���ֽ���1.67��Ԫ��ͬ���½�59.39%����Ӫ���ֽ�����2015��6��Ԫ�»����ˣ�“�ֽ���ţ”��������ʵ��

������Ϊ�й���������Ӱ��ӳҵ�����Ӫ��˾֮һ������Ӱ��2004���ɹ��ݼ������ز������ݳ���˾�����齨��2010����ɹɸĺ���Ӱ�����γ����������2017��10�³ɹ�A�����С�

����������������ǰ��ʼ������Ӱ�ӣ�002905.SZ��ҵ���ڽڰ��ˡ�

������Ȼ��ͬ��ҵ���й�˾�ǵ�ҵ����Ҳ���ò����Ķ�ȥ��

����Ժ��ҵ�������»���ֱ��ԭ�������й���Ļ����Զ����Ʊ�����١�ɮ�����٣�ͷ����˾ҵ����Ӱ�죬Ҳ�������⡣

����2018��ȫ��������Ļ9303�飬��Ļ�����ﵽ60079�飬2018����Ļ����ͬ������18.32��2018�꣬ȫ����Ӱ��Ʊ��609.76��Ԫ��������ѣ���ͬ������9.06%��

����2018�꣬����Ӱ���½�22��ֱӪӰ�ǣ�����2018��ף���˾ӵ��390���ѿ�ҵӰԺ����Ļ2403�飻���У�ֱӪӰԺ165�ң���Ļ1167�顣

������˾2018�����Ʊ��27.73��Ԫ��ͬ���½�1.61%����ȫ��Ժ������Ȼ�������ߡ�

����2018����Ӱ���¿�ӰԺ52�ң�����ʷ�¸ߣ�����Ӱ��Ȼ�������¿��ٶȣ�����Ļͬ�������˴ٿ�——��Ļ�����Ĺ���������Ϊ��ҵ�����˷������������ݹ滮��2020��ȫ����Ļ�������ﵽ8��顣

�������˵�ӰƱ���������ٷŻ���Ӱ����ҵ�ľ�Ӫ������Ҳ�����Ӱ������ҵ��ҵ��Ԥ�ڡ�

��������˵�����ڵ������쵵��������Ƭ���������Ʊ�۲�����19.9Ԫ����ƬƱ��������50���ţ����⣬��ȥ�꿪ʼ����ӰƱ����“�˸�ǩ”�ˡ�

������Ʒ���ҵ��˫˫�»�

��������Ӱ�����걨����¶���䵥Ӱ�Dz���892.47��Ԫ������Ļ����131.00��Ԫ������λ����0.80��Ԫ���ֱ��ȫ��ˮƽ�߳�65.01%��41.51%��11.11%��

�������ǣ���˾������Ӫָ�겻���»������Dz�������ʵ��

����2017�꣬��˾��Ӱ�Dz���1102.52��Ԫ������Ļ����164.94��Ԫ������λ����1.01��Ԫ��ȫ���»���

���������Ӱ��������ƣ�������ҵ����ӪЧ�ʶ��ڲ����»���������ʾ������Ӱ2014��ĵ���Ļ����Ϊ260��Ԫ���˺������½���2017���Ϊ161��Ԫ���������Ѳ��㷢�֣����Ӱ��2018��ĵ���Ļ����ԼΪ110��Ԫ����2017���Լ������10��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: ����