|

�����Ȳ��Ȳ�2018��ҵ���ƺ�δ�����г����⡣

����4��3�յ磬���Ȳ��Ȳ�2018��ҵ�����棬�������ڣ��ù�˾��Ӫ�����١���ĸ���������پ����ԷŻ���ͬ�����۶��������Ҳ������ͬ�ڵ�9.3%����2.1%��������ˣ�����2018��ĩ���Ȳ��Ȳ������ķ�̨������2016���3.4������2.8����

�������¾�γ�ͻ���ע�������ҵ�����淢�����Ȳ��Ȳ��Ĺɼ�����3�������ճ����µ�������4��2�����̣��Ȳ��Ȳ���13��Ԫ/�ɣ����յ�����3.42%��

�Ȳ��Ȳ�����ͼ ���¾�γ ������ ��

�������ģ������ʹҵ�����ٷŻ�

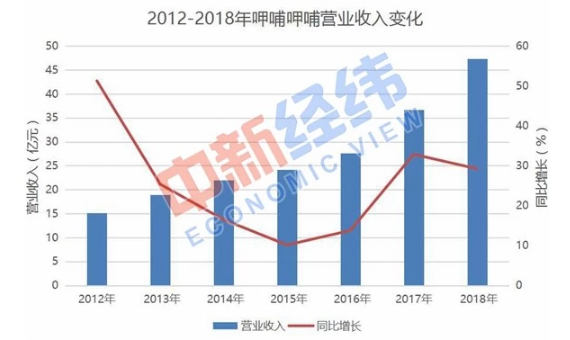

����3��28�������Ȳ��Ȳ�������2018��ҵ�����档������ʾ���������ڣ��Ȳ��Ȳ�ʵ��Ӫҵ����47.34��Ԫ(����ң���ͬ)��������ͬ������29.2%��ʵ�ֹ�ĸ������4.62��Ԫ��������ͬ������10.1%��

�������¾�γ�ͻ�������Wind���ݷ��֣������Ȳ��Ȳ�2018���Ӫ�����ĸ��������Ȼ����һ������������������ȴ���ԷŻ������˽⣬2017��ȣ��Ȳ��Ȳ���ʵ��Ӫҵ����36.64��Ԫ��ͬ������32.8%��ʵ�ֹ�ĸ������4.20��Ԫ��ͬ������14.2%��

2012-2018�꣬�Ȳ��Ȳ�ҵ�����֡�������Դ��Wind

��������֤ȯ����ʦ÷��ָ�����Ȳ��Ȳ�2018��ҵ�����ٷŻ���Ҫ�dzɱ��������£�����ĸ���������ٵ���Ӫ����������Ҫ����Ϊ�˹��ɱ����۾�̯���ɱ����ǡ�

�������Ȳ��Ȳ����棬2018�꣬�ù�˾ԭ���ϼ��IJijɱ���Ա���ɱ�����ҵ�����ؿ�֧���۾�̯���ɱ��Ⱦ�������ͬ�ڴ�����������У�ԭ���ϼ��IJijɱ�ͬ������30.7%��Ա���ɱ�ͬ������40.1%����ҵ�����ؿ�֧ͬ������31.4%���۾�̯���ɱ�ͬ������46.1%��

�����Ȳ��Ȳ������ɱ������ӣ�������ģ���Ų���ϵ��������ʾ��2018�꣬�Ȳ��Ȳ��������������������żƻ������¿���195�����������168�Ȳ��Ȳ�������27��մղ�����ͬʱ�ر�20�����������2018��ĩ���ù�˾��ӵ�м���Ӫ�Ȳ��Ȳ�����886�䡢�մղ���48�䡣

�������������й�ʳƷ��ҵ����ʦ�쵤������Ȳ��Ȳ������żƻ�����ʵ�������в�δȡ�������е�Ч��������Ҳ������2018��ҵ����������Ԥ�ڵ�һ����Ҫԭ��

����“�Ȳ��Ȳ��IJ�����Ҫ�Ի�������Ϊ���������DZ���������������Ҳ�ڳ���ȫ������Ӫ����ȴ���ѵõ��Ϸ������ߵ���ͬ��������һ������£��Ȳ��Ȳ��������ٶȼ������Ʊػ��ܵ�һ��Ӱ�죬�Ӷ�������ҵ��������”�쵤�������¾�γ�ͻ��˱�ʾ��

�������˽⣬�Ȳ��Ȳ�Դ��̨�壬1998���ڱ�������������ӱ�İ�̨ʽ�Ͳ���ʽ�ʹ�ͳ�����������ϣ�������ʱ�а�̨С�������ҵ̬��ͬʱҲ�ܵ��˱��������ߵĻ�ӭ������Ŀǰ���Ȳ��Ȳ����ŵ��ͼ��Ȼ�����ڱ�����

����������ʾ������2018��ĩ���Ȳ��Ȳ������ڱ�������������Ϊ309�䣬ռ�ȸߴ�34.9%���ںӱ����������������������ֱ�Ϊ148�䡢102�䣻���Ϻ�����������Ϊ52�䡣 ��2ҳ [1] [2] ��һҳ ��������: �Ȳ��Ȳ� |