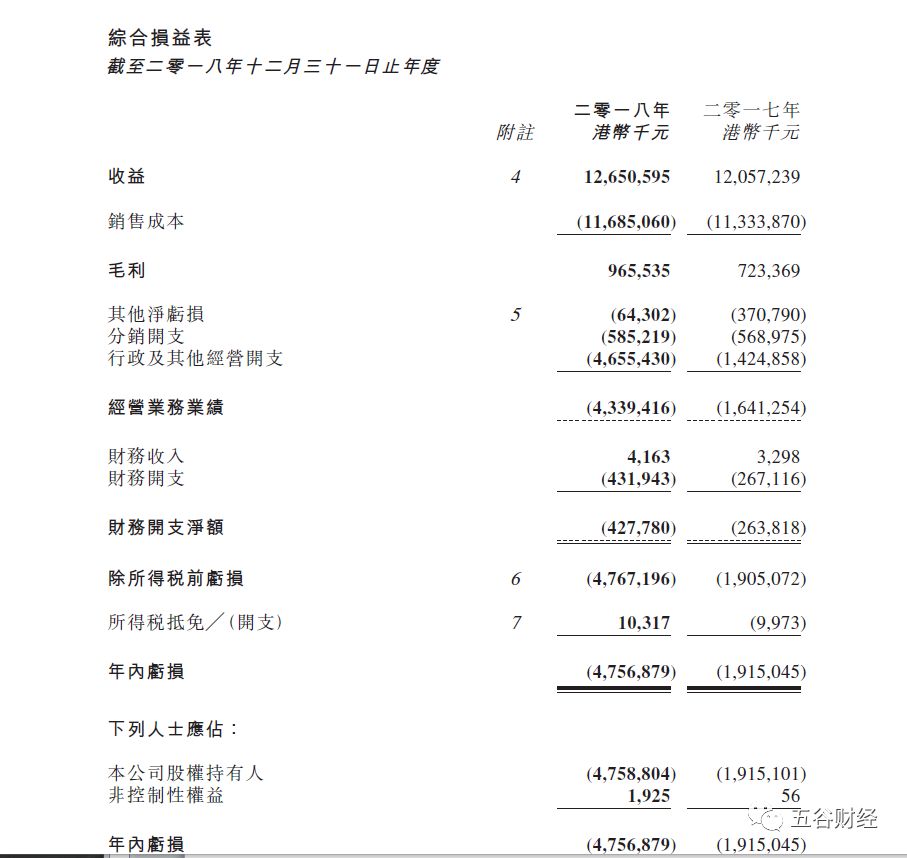

������ǰ������ʳƷ��01068.HK��������2018���걨��ʵ��Ӫҵ����Լ126.51�ڸ�Ԫ��ͬ������4.9%���ң�

�������ڼ���������ʲ���ֵ����2018�꣬����ʳƷ����˾��Ȩ������Ӧռ����ԼΪ47.59�ڸ�Ԫ�������2017�����ԼΪ19.15��Ԫ����������148%���ϡ�

�����Դˣ�����ʳƷ�����ڹ����б�ʾ���ع�����ڣ���˾����ƽ���ɹ��۱�ȥ���½�18%�������۸���1����Ѯ�µ�������������µ�����6�²ų���С�����������ǣ�8�³������ڷ���������Ӱ�죬����۸����½���ȫ������������Ա�ȥ�����½���

����“�����ҵ�������IJ����������Ӱ�죬�����߶������Ʒ�İ�ȫ������������Ϊ��ҵ��ͷ��ҵ��һ����˾�����ʱ���ǿ�����������֤��Ʒ��ȫ������Ϊ�����ߴ�����ȫ���ĵIJ�Ʒ��”����ʳƷ����ָ�����ڻع�����°��꣬��˾��������һֱ��������ë����Ҳͬʱ�������С�

����2018�꣬�й������г����������������ң��ܳɱ����ܲ��ܡ�����ͷ����������������Ӱ�죬����۸������µ����Ƶ��°���С���ص�����֮������������Ӱ��������ʡ���ˣ�������۸���������ֻ�����

�������ڴˣ�2018�꣬�������5404��֣��½�0.9%���ھ��û����������г��IJ��ȶ����������£���ҵ����ҵ��Ӫ������һ����Ӱ�졣

������Ϊ����ʳƷ����ֵ�ϸߵIJ�Ʒ��������͵�������Ʒ����Ȼ�����ƶ�������ҵ��չ���м�������

����������ʾ��2018�꣬����ʳƷ�������������۶�ԼΪ96.68�ڸ�Ԫ��ͬ������4.2%���ң�ռ�����ڲ�����ǰ��˾������ԼΪ75%��ռ��������ҵ��������90%���ҡ�

������������Ʒ������ԼΪ19.22�ڸ�Ԫ����2017�������ƽ��ռ�����ڲ�����ǰ��˾������ԼΪ15%��ռ������ӹ�����Ʒҵ��������88%���ҡ�

����ҵ����ʿ���ߡ���Ȳƾ���������������ȿ�������ȴδ�����г���˳���ӹ죬���ʱ���֧������ɱ����ӣ�����������ʳƷ�ľ�Ӫѹ����

��������ʳƷ�����ʾ�����ϸ����ؿ���Ͷ�ʳɱ���ԭ���£���Ӧ�г��ı仯��������ҵ��״�����������ٶȽ����˵�����

������ˣ�����ʳƷë����2017��7.23�ڸ۱Ҵ������33.5%����2018��9.66�ڸ۱ң�����ë�������2017��6%����1.6���ٷֵ㣬��7.6%���ҡ�

��������ʳƷ����ָ������˾�᳹����������ΪĿ��IJ��ԣ����ʵ�������£����������۹ܵ�����������Ե�ë���ܵ������ۡ�

����“�ڻع�����ڣ���Ӫҵ���������Ŀ��𣨹�Ȩ������Ӧռ����۳��������������۷������ʲ������桢Ʋ���������ʲ��Ŀ�������������������ʲ��ļ�ֵ�������Ͽ����ȿ���ԼΪ�۱�6.48��Ԫ����ȥ����������26%���ϡ�”����ʳƷ����ƣ�2018����ȣ���˾��Ȩ�����˵�Ӧռ���������������ڼ���Լ39.14�ڸ�Ԫ�ķ������ʲ���ֵ�������Ҵ�2015�굽2018���ۼƼ�����Լ71.23�ڸ�Ԫ��ֵ����“�йؽ����Ȼ�ش��������ʲ��ļ�ֵ����ʵΪ����ϵĿ����ֽ���Ŀ��������Թ�˾��Ӫ����ֽ�������Ӱ�졣”

������ͳ�ƣ�����2018������ʳƷ��ë��ˮƽ������ߣ�����δ�ı���������ˣ���ʵ�ϣ�����2018�����ڣ�����ʳƷ�Ѿ��������괦�ڿ���״̬��

����������ʾ��2015��-2017�꣬����ʳƷ�ֱ�ʵ��Ӫ��ԼΪ169.69��Ԫ��150.16��Ԫ��101.38��Ԫ��Ӫ���ڴ��ڼ������»���

����������������Ϊ����2015��-2017�꾻���ֱ�ΪԼΪ-24.27��Ԫ��-21.15��Ԫ��-12.31��Ԫ������ˮƽ����ή�Ҳ���

�������˽⣬��Ϊ����ʳƷǰ�����Ͼ�����ʳƷ��˾��1993��1�����Ͼ���������ƾ��“�������”��һȭͷ��Ʒ��Ѹ�ٸ����˽��յ����������߳��оƵꡢ��ʳƷ��������նˣ�����ҵ�кܿ�ȡ�����ȵ�λ��

�����������ʳƷͨ���չ��Ͼ���ͷ��������������������������������ʮ��ҹ���Ѹ�������ҵ��ģ������2005����ڸ۹����У���½�ʱ��г���

������ҵ���������Ĺ�ģ��������ҵ�г���λ�Ĺ���������ʳƷ���һ�ɶ���������ϯ�涭�»������ף��Ƴ�����“��ͷ”�����ǾͿ��������Ԫ������֮·��

����2002�꣬��Ϊ����ʳƷĸ��˾�����������½��յػ����ز���չ����˾�������������꣬���������������ز������������������Ρ����ڡ���ҵ���������

����2004��11����2005��3�£�ף����������ƣ�һ�ٳ�Խ�Ͼ��й����ʲ���Ӫ���عɣ���˾����Ϊ�Ͼ����̣��������̳�����һ��ɶ���ʵ�ֿعɡ�

����2011��������ڹ�˾�ڲ������ϣ�ף��������2015������Ӫҵ����2100��Ԫ��Ŀ�꣬2012�꣬ӵ���������й�˾����ʳƷ�������̳���600280.SH����������ʵ����������Լ1061��Ԫ����ҵ�ۺ�ʵ��λ���й���ҵ500ǿ��112λ��

�������ڷ����ʱ����Ŵ����ľ����뱳��Ҳ������ʳƷ�ʽ�����ѹԽ��Խ���շ�������Խ��Խ�͡�

�����ڶ�Ԫ����ʼ֮�ʣ���2002-2004�꣬����ʳƷӦ�չ�����˾�����ó�ף��ϼƸߴ�16.7��Ԫ�������й�˵������Ҳ�б�ʾ������������������ṩ�ĵ���2003���°��꼰2004������ƽ���ɱ��������ʱ����������ʽ����乫˾�����������ս����е��г�����

����2012�꣬ף�����“Ͷ�Ÿ���ʱ���������ҵ�����������Ͷ�ʼ�����”Ϊ�ɣ���ȥ����ʳƷ���»���ϯ��ִ�ж��£�Ҳ������2012�꿪ʼ������ʳƷҵ��ˮƽ��תֱ�¡�

�����Դˣ�����Ʒר��Ф�����ڽ���ý��ɷ�ʱָ��������Ҫ����Ϊս���ϲ���רע�����ڵ��˲ź��ʽ����������ٶȣ����й�����۸��г���������ˮƽ�ϴ�“��רһ”������ȱ����ҵ��ҵ���ϵ�ȫ��λ֧�֣�����������ҵ�����г������⡣

��2ҳ [1] [2] ��һҳ

��������: ����