|

����3��25�����䣬С���ɷݷ���2018��ȱ��棬ʵ��Ӫҵ����202.4��Ԫ��ͬ���½�7.72%����ĸ������1.06��Ԫ��ͬ���½�85.33%�����۷Ǿ���������ȥ��ӯ��6.39��Ԫ��Ϊ����1.52��Ԫ��

������ΪA��“���ܵ綯��������������”��С���ɷ���1986������������ң�������������Ħ�г����ͳ��Լ�SUV��������ҵ��Ͷ�ʾ۽������ܵ綯������ҵ���Ⱥ����������������о�Ժ�����ڹ������½�����Դ�����칤����ͬʱ�����Ͻ��в������ۼ�Ͷ��ݹ����ѳ���60��Ԫ��Ԥ���ڽ������Ƴ�SF5��SF7������ԴSUV��������“��ǑEV”��

����������������¶���걨���������˾��Ȼȡ����1���ڵľ���������ˮ���൱����ȥ���ѽ��еĹ��ں�������������۴��չ�ʱ���������������ʵ�ʵ�Ч�������������ںܴ����ʣ�ֵ��Ͷ�������ӡ�

��������“�Ƽ�”��ҵ�� 1������ˮ�ִ�

����2018��С���ɷݾ�����ͬ�ȴ�85%������ͨ�����ֲ������Ͳ�����ʹ��1�������ҵ����������ˮ�֡�

�����������з����档������֪��Ϊ�˱�����ۡ����ܡ����������ȣ��з���Ͷ�������������̵���Ҫ֧��֮һ���з�֧������ͨ���ʱ������������������ʲ�����ʹ�������۾�̯���۳���Ҳ���Է��û���������һ���Լ��뵱�����棬�Ժ��ٿ۳�������ͬ�Ļ�ƴ������Ե���������ʱ�����ش�Ӱ�졣

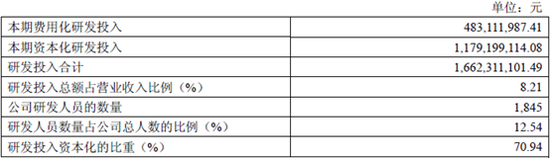

�����걨��ʾ��С���ɷ�2018���з�Ͷ��16.6�ڣ����з��û����4.83�ڣ��ʱ������11.79�ڣ��ʱ����ʴ�71%����������֣����۴�ͬ��ҵ����Աȣ����ǹ�˾���к�����������ȽϿ����������쳣��

С���ɷ�2018���з�Ͷ��

�����Ӻ���Աȿ�������������ʾ��2017�꣨2018�������δ��¶�����������š���������������������һ�����з�Ͷ����ʱ�����Ϊ0����������27.94%����������31.62%�����ǵ�40.32%����̩����41.47%������������Լ65%�����������ʲ�̯������������Ҫ���г�����з�Ͷ���ʱ�������ȫ������С���ɷݡ�

����������Աȿ�����˾2018��71%���з�Ͷ���ʱ����ʣ����2017���42%��2016���51%���ֱ������29���ٷֵ��20���ٷֵ㡣����ʱ����ʵĻ�ƴ�����ʹ�ù�˾2018�꾻����õ��˴�����ơ�

����ͬʱ�����ʱ����ʻ��γ���10�����ҵķ�ר����������֮��ר������ֻ��2.79�ڣ���ר�������ĺ�����ͬ��ֵ����ȶ��

����������ˣ��걨����ʾ��ͨ����InEVit��ʼ�ɶ�����ģʽ�ı仯��С���ɷ��ֽ���������֧���ĹɷݶԼۿ�ת����Ӫҵ������0.86��Ԫ��1320����Ԫ�����ټ��ϴ����ӹ�˾��Ȩ��0.23�ڣ��Լ���������������ͬ�����ӣ�0.64�ڣ���Ӱ�죬���ǵ���Щ�Ǿ��������棬��˾ʵ�ʵ�����ˮƽ������ۿۡ�

������ҵ����ˮ�⣬С���ɷݽ���������չ�Ҳ�����ࡣ ��2ҳ [1] [2] ��һҳ ��������: С���ɷ� |