|

�����Ϻ��л�����������3��13�����й���������������Ͷ��ƽ̨Ͷ�߳ƣ���ͨ��ƽ���ջݷ��ڽ��10��Ԫ���������Ϊ8.4%/�꣬ʵ��ȴ��Ҫ����159916.32Ԫ��һ�ε绰���������������֣�ƽ���ջݻ���������ƽ̨��������24�ڱ�36�ڣ����ϴ��۱��գ�ÿ����ȡ����ѣ����±����Ϣ��

����3��9�գ��й����������з�����2018�������������Ƥ�顷��ʾ��2018���й���������������Ͷ��ƽ̨�յ����ڱ��յ�����Ͷ�߹���2214������2017�������Ͷ��������ȣ�����Ϊ73.2%��������P2P��������Ͷ����Ϊ���У�����ǵ�����֧���Լ���������������Ͷ�ߡ��������ա�������թ����Ϣ���ߵ�����һֱ��������Ͷ�ߵļ������⡣���⣬�߶�����ɽ������˿�ҿ۷ѡ��̼���·�����ڻ����Լ���ط���Ҳ��Ϊ�����߷�ӳ���ȵ����⡣

����2017��12�£�������ͨ������������ƽ̨ƽ���ջݽ��10��Ԫ������ȡ�����3000Ԫʵ�ʵõ�9.7��Ԫ��ͨ��������Ƶ����ɹ������������䵱ʱ�Ĵ�����˹��̣�“������Աѯ���ҹ���������״����������⣬��ѯ�ʻ�������ѡ���ҵ�ʱѡ���˻�����Ϊ24�ڡ�”

����2018��1�¿�ʼ����������������ͨ������ʼ���

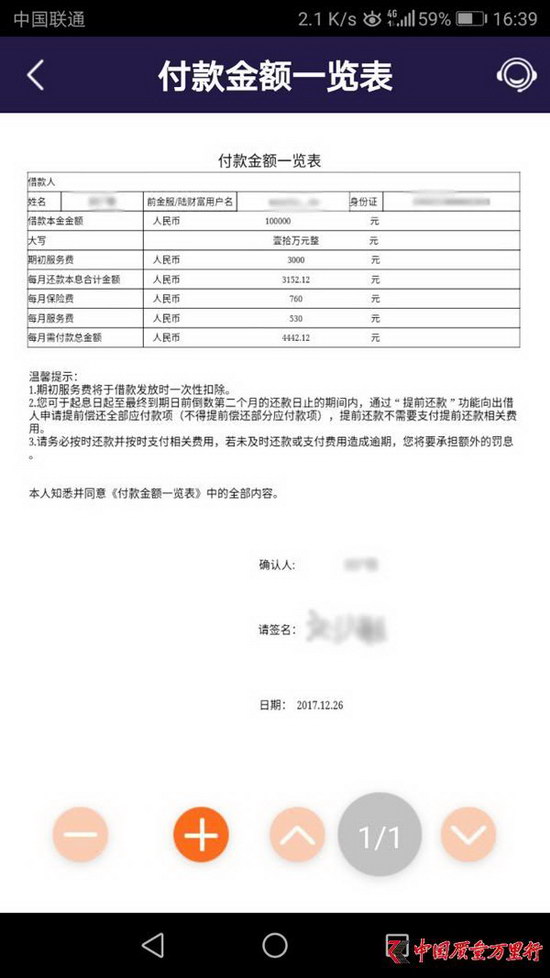

�������괺��ǰ���������յ���ƽ���ջݴ���绰������Ա�ĵ绰�������Ƽ��µĴ���ҵ��“ҵ����Ա����˵��2017��12�·�֮ǰ�����������������10�������Ϊ36�ڣ�ÿ�»�4442.12Ԫ��”Ҳ����˵��һֱ������3�£��Ѿ���ʱ����15�ڣ�����66631.8Ԫ��

���������������ò�����ǣ�“�ҵ�ʱ�ͷ��ֽ�������ԣ������ʱ�Ӧ����24�ڣ���ô���36��?���ش�֪�飬��������APP�ϲ鿴��ͬ����ƽ���ջݷ���绰��ѯ���˹��ͷ���”

��������������ƽ���ջݵĹٷ��ۺ�绰��������Ա�ظ��������ϱ���������������һ��ѯ��ÿ�»���4442.12Ԫ�������ķ��ã�����֪����ÿ�»��Ϣ�ϼƽ��Ϊ4442.12Ԫ������3152.12Ԫ��ÿ�±���760Ԫ��ÿ�·����530Ԫ��“�һ����DZ���·�ˣ���ҵ��Ա��ƭ����������ϵ�����ҷ���Ĵ�����Ա������ٻ�21�ڣ������ܼ�159916.32Ԫ����ȸ����������ˡ�”

������Թٷ��ͷ�������“�ϱ��쵼”�Ļظ������������ú����ߣ�“����ʼ�յò���������ֵ������ڣ����ò���������”

������ϣ��ƽ���ջݽ������ɵ��ķ��������õ��������һ��ƽ���ջ���δ֪ͨ����ͬ�⣬˽�Խ��������24�ڴ۸ij�36��;�ڶ�����ʱ�绰������Ա����Ϣ��ʵ�ʲ���������APP����ʾ����Ϣȷ��8.4%���ۺϽ��ɱ�20.97%/��;����������֮ǰʱδ��֪/˵����ÿ���¹���760Ԫ�ı��շ���;���ģ�����֮ǰʱδ��֪/˵����ÿ���½���530Ԫ��ÿ�·���ѡ�

����ƽ���ջݹ�����ʾ��ƽ���ջ���ƽ���ջݽ���ҵ��Ⱥ�ļ�ƣ��������й�ƽ�����š�����“ÿһ���ͻ�����ֵ��������”Ʒ������Դ��µĿƼ���Խ�ͻ���������ᴫ��“�ջݾ���”��Ϊ���С����ҵ���˿ͻ��ṩ�������ʵĴ��������ȫ�����ͻ����������ѽ���Ʒ�ơ�ƽ���ջݵIJ�Ʒ��i����լe��Ӫ����O2O���ŷ��������մ���н����ȡ�

�������ͬʱ��3��13�գ��й�ƽ��������ϯCEO����ӱ��2018���걨�������ϱ�ʾ������2018��ĩ��½�����ع����µ�ƽ���ջݵĴ������Ϊ3700�ڣ�5����ʵ�ִ����������20����2018��9�£�ƽ���ջ��Ѿ��ر�ȫ��834�������ŵ꣬��Ϊȫ���Ͼ�Ӫ��

�����ڴ���������Ͷ�߷��棬1��26�գ���Ͷ�߷�����2018�껥�������ѽ���Ͷ�����а��2018��ȫ�꣬ƽ���ջ��յ�Ͷ��2961�������109��������ʽ�Ϊ3.7%��Ͷ�߽���ʵ������ġ�

����3��13�գ���������“����”��3��13�����èͶ��ƽ̨��ӳƽ���ջݱ������յ������“ƽ���ջ���δ�뱾����ϵ������£�δ�õ�������������β���ɧ�ű���ͨѶ¼�������˼���绰�������˵�λ�绰���Ĵ����ﱾ��ǷǮ���Ա��˵������������˼���IJ���Ӱ�졣”

����һλ��Ը��¶������ҵ����ʿָ������������ƽ̨֮������ڶ�������Ͷ�ߣ���Ҫ����Ϊ��������ƽ̨������ԶԶ����36%����һ���ſ�ʱ�������ѡ���Ϣ�����һʱ��۳����еij����Ӧ�Ĺ����Ż�ȯ�����ڹ������ʱ��Щ���ض�û�м�������;�ڶ���Լ���õ����ʣ���ʵ�ʷ���ʱ��������ӵ����;�������������ڵ��������ޣ������������߳��ֲ������ڻ��������������������������Ҳ����˵���ܶ�ƽ̨�Ƴ�����Ϣ���ڻ���ҵ����Ȼû����Ϣ��������Ҫ֧��һ�����������ã����������û�а�ʱ�������������ڷѡ����ɽ�ȣ����ڹ��ﰵ�ص���������ؽ�뾯�衣

������Դ���й�����������

��������: ƽ���ջ� |