|

����1��ҵ��δ��Ԥ��

�������ɷ�ͨ�������չ�ȡ�����������յ�ȫ����Ȩ����ÿһ�ν����У����Է�Ҳ�Ա�Ĺ�˾ҵ�������˳�ŵ��

����2017 �� 6 �£����ɷ�ͨ�����ֻ����������ͨ�����������е���������21.16%��Ȩ���ôι�Ȩ�չ������У������ͨ������ɽ��ŵ��������2017��ȡ�2018 ��ȡ�2019 ��Ⱦ�����ֱ��� 6000 ��Ԫ��9000 ��Ԫ��1.2��Ԫ���ۼƲ����� 2.7��Ԫ��

����2018 �� 4 �£����ɷݼ���ͨ�����ֻ����������ͨ�ȶ��ַ������������� 7.76%��Ȩ���ôι�Ȩ�չ������У������ͨ������ɽ��ŵ�������� 2018 ��ȡ�2019 ��ȡ�2020 ��Ⱦ�����ֱ��� 9000 ��Ԫ��1.3��Ԫ��1.6��Ԫ���ۼƲ����� 3.8��Ԫ��

����2019��2�£����ɷݷ������棬�ⷢ�йɷݵķ�ʽ������������73.36%��Ȩ���ôι�Ȩ�չ������У�����ɽ��ŵ��Ĺ�˾ 2019��ȡ�2020 ��Ⱥ� 2021 ��ȣ�ҵ����ŵ�ڣ�����ƵĹ�����ĸ��˾�ɶ��ľ������Կ۳��Ǿ���������ǰ�����Ϊ���ۼƲ�����4.8��Ԫ��

����ͨ���Ա������չ�ʱ��ҵ����ŵ���֣����������ʱ����������յij�ŵҵ������������������ʵ�ϴ�ǰ��Ĺ�˾��û����ɳ�ŵҵ������Ԥ������ʾ��2017���2018�꣬��Ĺ�˾δ����Ƶľ�����ֱ�Ϊ462.07��Ԫ��6198.86��Ԫ������ʷֱ�Ϊ7.7%��68.9%��

������˾��Ӧ����Ĺ�˾ 2017 �꼰 2018 ��δ��ɳ�ŵҵ������Ϊ������Ŀ�����깤���½���Ŀ������ĥ�ϣ��ѽ���Ŀ������������֤��������ɵġ�

����Ȼ���ڴ�ǰ��Ĺ�˾δ���ҵ��������£����Է������߱��ν����еij�ŵҵ������ô��Ĺ�˾�Ƿ����㹻��ӯ�������أ�

����2��Ӧ���˿����ϴ� ��ծ������

�������� ��Ԥ��������Ĺ�˾�Ĵ���Ӧ���˿����ϴ�ծ����ƫ�������⡣

��������2018��12��31�պ�2017��12��31�գ��������յ�Ӧ���˿������ֵ�ֱ�Ϊ4120.35��Ԫ��4055.71��Ԫ���ֱ�ռ���������ʲ���38.15%��40.35%��

�������⣬��Ĺ�˾2017���2018����������ʷֱ�Ϊ0.25��0.22��ͨ����˵������������2���Ҵ�����ծ�����Ϻã�����Ĺ�˾��ծ��������������չ��ɹ�������Ҫע�������ʽ�

����3������յ��������� ����������汸�õĹ���

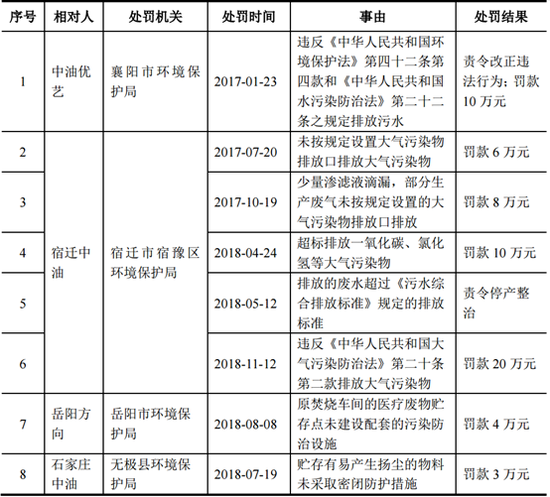

����2017���2018�꣬�������ռ����ӹ�˾���ܻ�������8�δ������������ϼ�61��Ԫ��ԭ������ŷ���ˮ���ŷŴ�����Ⱦ�δ���涨������Ⱦ���δ�ʩ�Լ�δ���涨���������ϣ��ӹ�˾��Ǩ������2018��5��12�ձ�����ͣ��������2���¡�

���������꣬��Ĺ�˾ͨ���ֽ��չ��������ӹ�˾�ķ�ʽ��������ҵ���ģ��Ŀǰ��Ĺ�˾��ӵ�������ӹ�˾12�ң�ҵ������7��ʡ�ݡ�����ҵ��ij������ţ��������ֹ������⣬��Ĺ�˾�ľ�Ӫ�����ƺͷ��տ�����ϵ��������ս��

����4����Ĺ�˾ʵ�ʿ���������Υ��Υ��

����2012��-2014���ڼ䣬����ɽ����Ͷ�ʵĺ���������̬ũҵ����˾�����߲˴���������ȡ����������Ŀǰ����ɽ���������������������»��������ڱ�˾������������顣����ɽ���ܴ�����������������´��������������ķ��գ�ʵ�ʿ����˱��������ɻ�����ҵ����ŵ����Ӱ�졣����Դ�����˲ƾ� ��˾�۲�/С���� �ģ� ��2ҳ ��һҳ [1] [2] ��������: ���ɷ� |