|

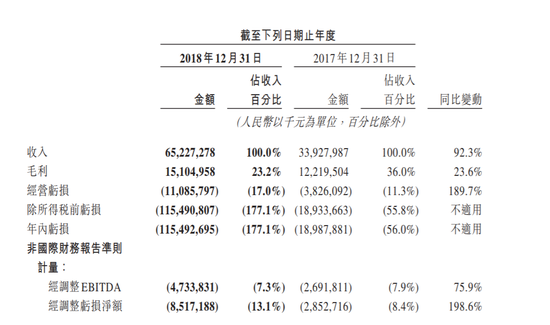

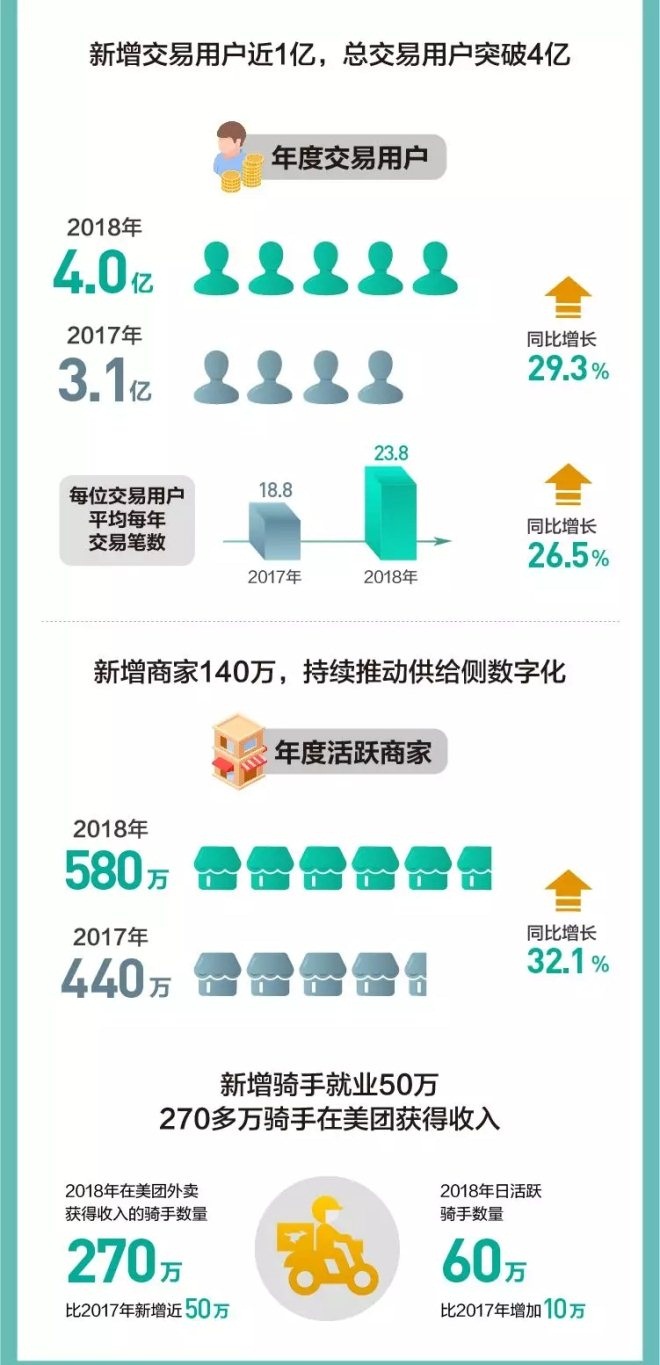

�������ŵ����Ʊ������ļ���Ӫ��198��Ԫ����ң��г�Ԥ��193.9��Ԫ����ҡ�2018��������652��Ԫ��ͬ����92.3%�����ŵ�����2018�꾭��������85��Ԫ��ë���ܶ�151��Ԫ��ͬ����23.77%����Ƚ����û�����4�ڣ�ͬ����29.3%������������12.6%��2017��Ϊ9.5%��ƽ̨���ܽ������2017��������3��572��Ԫ����2018��������5156��Ԫ��ͬ������44.3%��

�������ժҪ��

��������2018��12��31��ֹ��ȣ�

����‧��������2017��������339��Ԫ���������652��Ԫ��ͬ������92.3%������������ҵ��ֲ���ʵ����ǿ��������������

����‧ë���ܶ���2017��������122��Ԫͬ�����������151��Ԫ�����Ǽ����ڲ������������꣬�Ƶ꼰���εȺ���ҵ����ʵ��ë����������

����‧���ۼ�Ӫ����֧ռ������İٷֱ���2017���32.2%����24.3%�������ģ���ã�Ʒ��ʵ���ۺ��Ƚ��ľ�Ӫ�ܸ����¡�

����‧����������EBITDA������������ֱ�Ϊ�����47��Ԫ�������85��Ԫ���������ǵĹ�����Ŀ������������2018����������Ӵ����ҵ��Ͷ��ij�̶���������ӯ�����������������½������ǵIJ��������ֲ������꣬�Ƶ꼰���ηֲ����ϲ�����¼�����ľ�������Ӫ����1�����⣬2018����ļ����ǵĸ��ľ�����EBITDA������������ȳ������ȼ��١�

������ӪժҪ

��������2018��12��31��ֹ��ȣ�

����‧����ƽ̨���ܽ������2017��������3��572��Ԫ����2018��������5156��Ԫ��ͬ������44.3%��

����‧����ƽ̨����Ƚ����û�������2017���309.5��������2018���400.4����ͬ������29.3%������ƽ̨��ÿλ�����û�ƽ��ÿ�꽻�ױ�����2017�����18.8������2018���23.8�ʡ�

����‧����ƽ̨����Ȼ�Ծ�̼�������2017���4.4��������2018���5.8����ͬ������32.1%��

����‧���������2��2017���9.5%����2018���12.6%��

����1��������Ӫ�������ڲ������������澻������ʼ�ֵ�����ұ䶯���뵱�������Ͷ��֮����

������ֵ�䶯���Թɷ�Ϊ������н�꿪֧���չ������������ʲ�̯����Ӱ��ľ�Ӫ������2�����ʵ�����u�������������u���ڽ���

����ҵ��ع˼�չ��

��������������2018�꣬���ǵIJ�������ҵ��ǿ��������ͷ�����������վ����ױ�����2017���11.2���������2018���17.5����ʣ�ͬ������56.3%�����ǵIJ�������ҵ���ܽ������2017����������1711��Ԫ����2018��������2828��Ԫ��ͬ������65.3%�����������������������381��Ԫ��ͬ������81.4%��

�������꣬�Ƶ꼰����

������2018�꣬���Ǽ����������ڵ��꣬�Ƶ꼰����ҵ����г��쵼��λ����2018�����һ����ʾ��ǿ��ı������������ǵĵ��꣬�Ƶ꼰����ҵ�������2017��������1581��Ԫ����2018��������1��768��Ԫ��ͬ������11.8%��ͬʱ��������6.9%����9.0%����������Ҫ����������Ӫ������Ĺ������ӡ�

������ˣ�2018��ĵ��꣬�Ƶ꼰����ҵ��������2017����������109��Ԫ����2018��������158��Ԫ��ͬ������46.0%�����꣬�Ƶ꼰����ҵ��ë����2017��������96��Ԫ����2018��������141��Ԫ����ë��������88.3%����89.0%������Դ�����˲ƾ���

��������: ���ŵ��� |