|

����2019��3��8�գ��³ǿعɼ��Źɷ�����˾�����¼��“�³ǿع�”��������˾2018����ȱ��棬��˾��̤����һ�ַ��ز���ţ�еı����£������ӭ���ջ���˾ȫ��ҵ�������������ش����ۼ��������߳��С��Գ���ҵ���������������ļ�ֵ���ա����ʳɱ�������������Ȼ���³ǿع�δ���ľ�Ӫ������ȷ���ԡ�

����28.09�ڷǾ����������ͳ��߾��ʲ�������

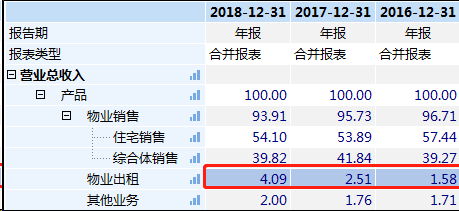

�����������ڣ���˾ʵ�ֿ������979.82��ƽ���ף�������Ӫ��Ŀ����ʵ�ֽ�����������ֱ�Ϊ574.59��ƽ���ס�700.79��Ԫ����˾ȫ��Ӫҵ����541.33��Ԫ��ͬ������33.58%������סլ��������292.84��Ԫ����ҵ�ۺ�������215.54��Ԫ����ҵ���⼰��������22.13��Ԫ���ֱ��Ӧ����˾��������ҵ��סլ��������Ϊ������ҵ��ҵ�����Գֳ���Ϊ�������ù㳡�����߷ֱ�ռӪ�յ�54.1%��38.82%��4.09%����Ϊ��������߳��еĿ�����˾���³ǿع���2016��ǰ�������������Ļ��һ�Ϊ��־�ĵز���ţ������õ������ڽ�������ӭ�������ջڡ�

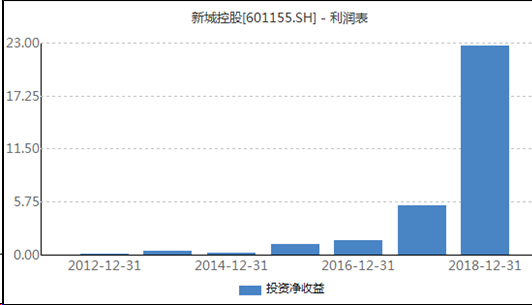

����ֵ��ע����ǣ���ҵ�������������������Ӫ��ռ���������ߣ�����ͼ��ʾ����ֹ2018��ף��³ǿع���ȫ����Χ���ѿ�ҵ��Ӫ�����ù㳡�ۼƴﵽ42������18���������ҵ19����Ԥ��2019��ƻ��¿�ҵ22����ȫ��ʵ�������������21.16��Ԫ��ͬ������107.4%���³ǿع�“�ز�+��ҵ”˫������������ģʽ�������꣬��ҵ��������ռ�Ƚ�������

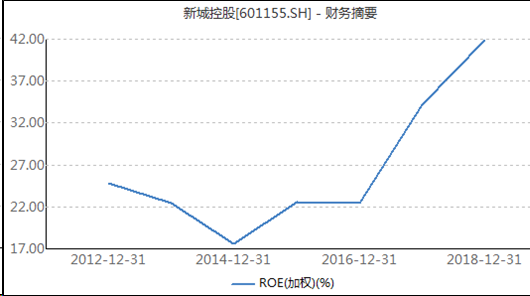

����ȫ�꣬����ĸ��˾�ɶ��ľ�����104.91��Ԫ��ͬ�ȴ���74.02%����Ȩ���ʲ������ʽ�2017���34.18%������41.91%����˾ӯ����������������Ҫ�������ڹ�˾�������ʵ�������2018��ȫ��ë���ʺ;������ʷֱ�ߴ�36.69%��22.55%�������е�ԭ�������ڹ�˾�����е����ù㳡��ҵ�Թ��ʼ�ֵ�������ˣ���2018�����һ����ʲ���ֵ����ߴ�28.09��Ԫ��ռ����������ߴ�26.78%��Ͷ�����������ij���ROE���ѳ�����

��������Щ���벢δ���ڵ��ڲ����ֽ�����δ���ʲ��Ĺ��ʼ�ֵҲ���Ǿ��Բ����ֵ����˴���Ǿ�����������³ǿع���˵���ǻ����ڽ���Ӱ��ҵ������Ŀ��ܡ����ߴ�41.91%�ļ�Ȩ���ʲ������ʣ�������A��Ҳ�Ǵ��ڷdz��ߵ�ˮƽ�����֮�ߵ�ӯ�������Ŀɳ����Դ��ɣ��Ͼ�����ę́�ļ�ȨROEҲ����20%-30%���ҡ�

�����걨�ƣ���˾����ȫ��ɶ�ÿ10���ɷ��ֽ����15Ԫ����˰����Ԥ���ɷ����ֽ��������33.68��Ԫ������֧����32.1%��ֵ��ע����ǣ��³ǿع���������ÿ�궼ʵ�����ֽ�ֺ졣

�����õر����۶��50% ���ܸ���������

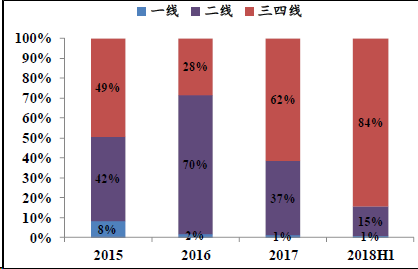

�����õط��棬ȫ�깫˾�����������ش�����164�����ܽ������4773��ƽ���ף�������ҵ�ۺ�����Ŀ����1940��ƽ���ף��õ�ƽ��¥��ؼ�Ϊ2330Ԫ/ƽ�ף��ϼ��õؽ��1112��Ԫ���˶�������Ϊ883.8��Ԫ���������2017���1077��Ԫͬ������3.25%���������ԷŻ����õض�ռ�����۶�50%�����ܸ��������֡���˾�õ�������Ҫ�ֲ��ڳ����Ǽ��������������߳��У�������֤ȯͳ��2018���ϰ��꣬�³ǿع��������ش����У�������ռ�ȸߴ�84%��

�����³ǿعɺ����õ���Ŀ�������࣬������Ŀ�У�Ȩ�������С��Ϊ�����еij����к�Ӻ��Ժ��Ŀ��Ȩ�������Ϊ10.01%����164��������Ŀ�У�Ȩ��Ϊ100%����Ŀ��7����Ȩ��С��50%����Ŀռ�ȸߴ�28%����ֹ2018��ĩ�������ɶ�Ȩ�漰��ռ�����Ի����� ��2ҳ [1] [2] ��һҳ ��������: �³ǿع� |