|

������ҵ����֧��ҵ���������ӹ�˾������ֵ�������أ������ʲ������գ�����ҩҵӦ�Բ�������֢����

��������ҩҵ����������������������ʱ�̡���2017�꾻�����»���60%��2018������»�60%�����ڲ����ʲ�֮��ȱ�������ԣ��ӹ�˾ҵ����������������ֵ���ܼ����������й�˾ҵ����Ϊ�˹�˾2018�����ƻ����벿���ʲ���ȴ�����ڹ�Ȩ���ᡢ��ѺΣ����ծ������ȶ������ա�

��������ҩҵ��2010���������æ�����ţ��ɼ۷��ǵ�ͬʱ���������������Ʊ���ʾ�������������ҩҵ�����ܶ�ά����36��Ԫ���ϡ�����ʲ��������У���Ȩ��Ѻ�䵱�����е��ʽ���Ŧ��Ϊ��2018��ɼ۱���֮ʱ���عɹɶ����⼯����������ǿ��ƽ�֡�

ҵ�������»�

�������Ƶľ����긴һ������ݡ�2��25�գ�����ҩҵ����ҵ���챨��2018��ʵ��Ӫ��65.84��Ԫ��ͬ��������80%���������1.27��Ԫ��ͬ���»���60%���»�������2017�����һ�£�ӯ��ˮƽ�����ص�������ǰ��

�����������Ӫҵ��������ǹ�˾�Ӵ�����������ҩҵ�ƣ���ǰ�����IJ�����ҵ2018�������½����������ҵ���������˼�ֵ��ͬʱ��Ӧ���˿�����ȫ����飬�Կ��ܷ������ʲ���ֵ��ʧͬ�������ֵ���ϼ��ܶ�Ϊ3.8��Ԫ��

����������������ֵ��ģΪ2.63��Ԫ�������2017�꣬��һ�����������5�������漰��ҵ��Χ�������ӡ����ݹ��棬�յ�ҩҵ���Ϻ����ء��Ͼ���2018�꾭Ӫҵ�����ڲ����γ�����ʱ��Ԥ�ڣ���˼����ֵ��

�������������������˴���ҵ��������������δ�������������ͳ�Ʒ��֣����������ҹ�˾������չ����������⡢�ѹ�Ӣ���ӹ�˾ҵ�������������½���Ȼ������ҩҵ��ǰ����2017����յ�ҩҵ�����������˼�ֵ����������ҵ����δ����ֵ������������2018��������ĩ����˾���иߴ�36.26��Ԫ������

δ�����ɿ���

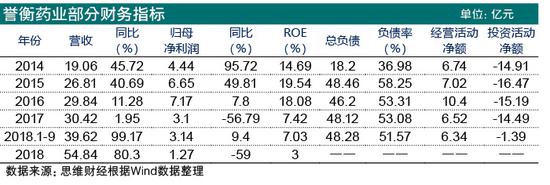

��������ҩҵ���Դ�ٲ�����A���г�����ȵ�𡣾ݲ���ȫͳ�ƣ���������������ҩҵ�Ⱥ�ʵʩ��27�ڲ������������14�ڣ������ʽ�ԼΪ130��Ԫ�������ڲ�����2012����2015�꣬��˾������ʵ�ֿ�Խʽ������ͬ�������ֱ�Ϊ41%��37.61%��95.72%��50%��

������2017�꿪ʼ����˾����Ӫ�ձ仯��������£��侻����ROE��ָ��ͬ�ȼ����»�����������֢��¶���Ʊ���ʾ������ҩҵ��ĸ��������2016���7.17��Ԫ����2018���1.27��Ԫ��ROE��18.08%������3%��

�������为ծˮƽ�Դ��ڸ�λ����ֹ2018��������ĩ������ҩҵ���ʲ���ծ�ʸߴ�51.57%��Զ������ҩ��ҵ���й�˾Լ28%��ƽ���ʲ���ծ�ʡ���˾�ܸ�ծ48.28��Ԫ������������ծ32.88��Ԫ���������������ٶ����ʷֱ�Ϊ0.77��0.63����������ָ�ꡣ

�������������˾ҵ����������꣬��˾Ӫ�ձؽ���ԴԴ���ϵ���û����ծ������Ҳ���Եõ���������������ڣ�����ҩҵ�������ʲ���Ŀ���࣬�Ҳ���Χ����ҵ���ձ�û�й����ԣ����γ�ЭͬЧӦ����Ҫ���й�˾�ķ�����ҵ���ſ���������

������˾������ʾ��������ҩ������Ѫ�ܡ������Լ�����������Ⱦ�ȶ������Ʒ���ڶࡣ���ͬʱ����˾���ڻ��������ڡ�������ȷ�ҩҵ����ԾԾ���ԡ� ��2ҳ [1] [2] ��һҳ ��������: ����ҩҵ |