|

以“没钱买饲料饿死猪”而备受争议的雏鹰农牧,在30亿亏损、高负债和股权质押纠纷的多重困境下,一个月内股价大涨73%,引发热议

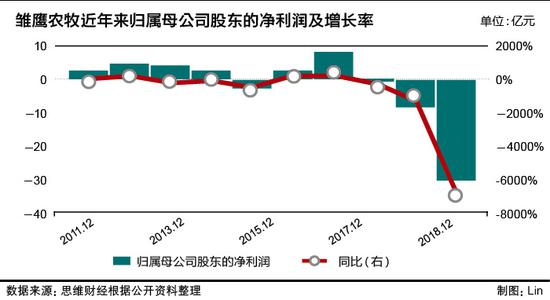

2月26日晚,“养猪第一股”雏鹰农牧公布业绩快报。2018年度公司实现营业总收入39.55亿元,同比下降30.60%。实现归属上市公司股东的净利润-30.41亿元,同比下降6828.95%。

此前的1月30日,公司以一则“没钱买饲料饿死猪”的公告引起广泛争议。而在2月26日的业绩快报中,雏鹰农牧终于没有再把原因归结于没钱买资料饿死猪,而是笼统的归结于公司现金流紧张引发的一系列问题。《投资者网》就相关问题致函并致电雏鹰农牧进行求证核实,但截至2月28日,未收到任何回复。

值得注意的是,从发布业绩预告到业绩快报这一个月时间,虽然面临30亿元的巨额亏损、高负债和债务违约等多重困境,但公司的股价却持续上涨。

巨额亏损曾引发业绩“洗大澡”质疑

1月30日,雏鹰农牧发布2018年全年业绩修正公告。对于下调业绩预期的理由,雏鹰农牧宣称,资金紧张、饲料供应不及时、公司生猪养殖死亡率高于预期是造成经营业绩下滑的重要原因,进而引发“没钱买饲料饿死猪”的质疑和调侃。

1月31日,深交所就该公告向雏鹰农牧发出关注函,要求说明销售生猪单价大幅下滑、集中计提各类资产减值准备的原因和合理性,并说明是否存在进行业绩“洗大澡”的情形。

至2月22日,雏鹰农牧延期回复深交所,就相关问题作出回复。亚太(集团)会计师事务表示,目前所取得的资料和执行的相关工作暂时无法对公司大幅亏损的具体原因及涉及金额、2018年集中计提各类资产减值准备的原因及合理性,以及是否存在进行业绩“洗大澡”的情形发表意见。

值得注意的是,雏鹰农牧曾频繁更换审计机构。2019年1月23日,公司发布更换会计师事务所的公告。在2018年年审之前,将审计机构由中兴华会计师事务所变更为亚太(集团)会计师事务所。

负债率缘何高居不下

资料显示,1988年侯建芳创办的雏鹰农牧于2010年9月在深圳交易所成功挂牌上市,并在当年实现归母净利润1.23亿元,2011年上升至4.29亿元。至2018年,公司扣非净利润-30.4亿元,同比下降6828.95%。资产负债率由2015年的53.73%升至2017年的71.81%。至2018年三季度达74.42%,而同行业以重资产模式为主的牧原股份的资产负债率也仅为55.55%。

事实上,除了养猪行业整体走势不佳等因素外,如此高的负债与公司近年来的经营策略有很大关系。此前,雏鹰农牧创造性的提出“公司+合作社+农户”的“雏鹰农牧3.0”模式,旨在通过启动合作养殖这种轻资产模式降低负债、减少固定资产投入。但最后却因为建“猪舍”投入了大笔资金,以及向上游合作社提供巨额担保和违规大笔借款,从而导致现金流恶化,为后续的债务违约埋下了祸根。

此外,雏鹰农牧也在筹划涉足更多领域,并称之为“产融结合”,通过成立新融农牧电商平台、在金融领域布局产业基金、参与银行股份改造以构建全产业链布局,在此期间雏鹰农牧也曾尝试收购多家公司,导致大量资金的投入。

大规模的投资布局使负债率不断攀升。由于资金需求,公司开始频繁的增发债券。资料显示,雏鹰农牧曾连续以7%左右的高额票息进行债券融资,在2016年后共发行53亿元的债券,且期限较短。2018年以来,雏鹰农牧用大量的短期债务置换了长期债务,导致公司短期债务滚动的难度大增。 共2页 [1] [2] 下一页 搜索更多: 雏鹰农牧 |