|

������������֢���б���������“����”ȫͨ�������ţ��㶫���ɷ�����˾���³�ȫͨ������2018��Ӫ�մ���»���������ֵ�¹�˾���6�ڡ�����ȫͨ�������������״γ��ֿ���

����2��21�գ�ȫͨ��������2018��ҵ���챨��Ӫҵ������8.33��Ԫ��ͬ���»�19.17%�����������й�˾�ɶ��ľ�����-6.21��Ԫ��ͬ���»�1037.51%���챨�гƣ���˾���ֿ�����Ҫ����������ֵΪ�����ʲ���ֵ��ʧ���£���������������ֵ���Ϊ6.43��Ԫ��

������������ ���ռ����ͷ�

����ȫͨ��������������2018���������У�ȫͨ����������Ϊ13.93��Ԫ��ռ���ʲ��ı��������ٷ�֮��ʮ����51.27%��

�����ݴ˼��㣬2018��ȫͨ����һ����������ֵ����һ�룬ռ��46.16%��2018��챨�ƣ���˾������ҵ��������ع涨�����ڽ�����ԭ�Բ������ӹ�˾�����˳���������ֵ���ԣ���������������ֵ���Ϊ6.43��Ԫ�����⣬�������ۻ����Կͻ��ʽ��Ӱ��ȣ���˾����ص�Ӧ���˿�����������Ļ��������ᡣ

������2018����걨��ȫͨ��������14�ұ�Ͷ�ʵ�λ�γ�����������ϼ�����14.18��Ԫ�����б���ȫͨ�̽̿Ƽ���������˾��ĩ�������9.52��Ԫ���Ϻ�������Ϣ�Ƽ�����˾��ĩ�������1.46��Ԫ��

�����߶���������ȫͨ������β���Ͷ�ʡ�2015��������ȫͨ��������ͼͨ��Ͷ�ʲ���ս��ʵ��ҵ��ת�ͣ��Ⱥ������ʮ���Ͷ���չ����ˣ������鼰���صĵط���УѶͨ��˾���漰��������ҵ��ļ̽����Լ�Χ�ƽ����Ƽ��������ȡ�

����������������Ѫһ����ȫͨ������ҵ������������2015�ꡢ2016��Ӫ�������������ٷ�֮�٣���ĸ������ֱ�����108.56%��9.99%����2015�꣬ȫͨ����ͨ��Ͷ�ʲ������������Ĺ�˾�ʹ�9�ң�������8906��ռȫͨ����2015�꾻�����95%����2015���������ҵ��ӽ�1��Ԫ��Ӫҵ���룬ռȫ��Ӫ�յ�22.6%��ȫ��������2015���չ��ļ̽�����

�����þ�������ȫͨ������������2017�꿪ʼ�»���2017��ȫͨ������Ӫҵ��������5.52%�������Ӫҵ�������»�������ĸ��˾�ɶ��ľ������»�35.6%��ͬʱ��2017��ȫͨ�����״ν�����������ֵ��2017�겢���ӹ�˾�������š�����ϰ�úϼƼ���������ֵ��2474.32��Ԫ��

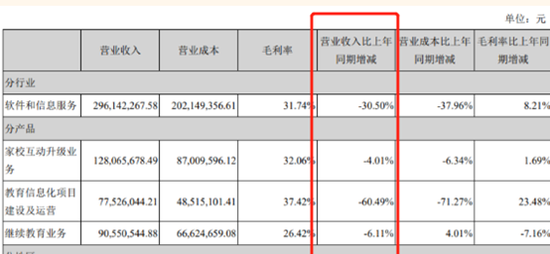

����2018��ǰ�����ȣ�Ӫҵ��������Ӫҵ���������»���ͬ���½��������ٷ�֮��ʮ��2018����걨�У���˾��ȷ�ᵽ������ֵ���գ�ͬʱ��ҵ���������»���Ҫ�ǽ�����Ϣ����Ŀ���輰��Ӫ����������¡���2018���б���ȫͨ�����Ŀعɼ��ιɹ�˾����51�ң�������ҵ���Ĺ�˾43�ң�����Ĺ�˾��31�ң�������ӹ�˾ռ�ȳ����߳ɡ�

��������ָ�������

����ȫͨ������һ����Ϣ���������̣�������Ӫҵ��ֱ��Ǽ�У��������ҵ������Ϣ����Ŀ���輰��Ӫ����������ҵ����������ҵ�������Ӫ���»�������������

����Դ2018����걨��

������������������2018��ȫͨ������Roe��̯����Ϊ-35.45%����һ�������������������»������״�Ϊ������

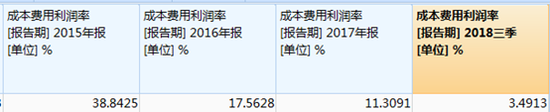

�������⣬ȫͨ�����ijɱ����������ʴ���½�����һ���ݴ�2015���39%�»���2018�������ȵ�3.5%��

�������У�Ӫҵ�ɱ�ռӪҵ������ı������������2015��ռ��48.29%��2016��֮��һֱά���ڰٷ�֮��ʮ���ϣ�2018��������Ϊ66.31%��2018��ǰ�����ȣ���������ռӪҵ������ı���Ϊ21.86%����2016��������õ�ռ��������һ��������Դ�����˲ƾ� ��˾�۲� ����/�ģ�

��������: ȫͨ���� |