|

���������ǰ��2018��7�£��¶���������۽����ݽ����������룬�ڲ���ʧЧ��˾��2019��2��1�ո�������Ѷ���ϡ�

����Ȼ���˴θ��º��¶������ߵ�ҵ��ȴ�����˴�ת����Ѷ������ʾ��2018��6-11���¶�������ʵ�־�����3620��Ԫ����2017��ͬ�ڵ�9020��Ԫ����½���59.87%��

�����¶������µ����߽�����վ

�����¶����������������������µ�һ�����߿����������Ӧ�̣��عɹɶ����¶����������š���˾����Ӫʵ�山��Ѹ����2017��3����ȫ����С��ҵ�ɷ�ת��ϵͳ���ƣ�Ϊ�˱��θ۹����й�˾��2018��2����Ը���ơ�����Ϊ��˾�ķ�չ���̣�

������Ѷ������Ԯ����ŵ˹��ɳ���ĵı�����ʾ����2017�����Ӫ�ռ��㣬�¶����������й���ѧ���Ա����г����������߽���Ʒ�ƣ�ռ����8.2%���г��ݶ��������¼�ڼ䣬�¶������ߵ��ܸ���ѧ���˴�ԼΪ470���ˡ�����2018����Լ110��ѧ��������˾�Ŀγ̡�

�����¶�������ͨ����ͬ������ƽ̨���ֻ�Ӧ�ó����ṩ�γ̼���Ʒ����Ҫ���ڲ�ͬ����ε�ѧ���ṩ�������ķֲ������߽����γ̣�����ѧ������K-12������ѧǰ��������˾�Ĵ�ѧ��K-12�����ֲ��γ�Ϊ�������ʣ��������ѧ����ѧ��ƾҪ��2018���꣬�¶������ߵĸ���ѧ��������ԼΪ190����������150����������ʽ�γ̼�39.7�����������ſγ̡�

�������⣬�¶�������һ�����ڿ�ǰ��ѧ����ȡ�γ�ѧ�ѣ���˻���������ֽ�Ϊ�˸���Ч�ع����ֽ𣬹�˾Ͷ�������ɶ��ڵͷ��յĿ��������Ʒ�������˳��ڹɱ�Ͷ�ʣ�������Ͷ��ҲΪ��˾�����˴��������档

����ҵ����������ͳɱ��������

�����¶������ߵ���Ӫ���ڽ����������������ԣ���2016�����3.34��Ԫ������2018�����6.51��Ԫ����ֹ2018��11��30�գ���˾6���µ�������Ϊ4.78��Ԫ��������ͬ��������45.42%����������ȴ�ڽ��ڴ���»�����ֹ2018��11��30�գ���˾6����ʵ�־�����3620��Ԫ��������ͬ���»���59.87%��

�����������������¶������ߵľ�������2018����㿪ʼ�����»�����Ѷ������ʾ����˾Ԥ����2019������־�������Ҫԭ����Ԥ��2019��������ɷݳ��֧���Լ���˾�����żƻ��������ۺ�Ӫ����֧�����ӡ�

����������Ѷ���ϣ��¶������ߵĸ���ѧ���˴��������࣬��ֹ2018��11��30�գ��¶���������6������ĸ���ѧ���˴δ�110.4�������ѳ�����2017������ܸ���ѧ�������������ͬʱ����˾�Ļ�ͳɱ�ȴ�����˴�������ӡ�

������ֹ2018��11��30�յ�6�������¶������ߵ�ƽ����ͳɱ��ߴ�138Ԫ��������ͬ�ڵ�55Ԫ���������1.51��������ͳɱ������������Ҫ������Ӫ����֧������������¡�

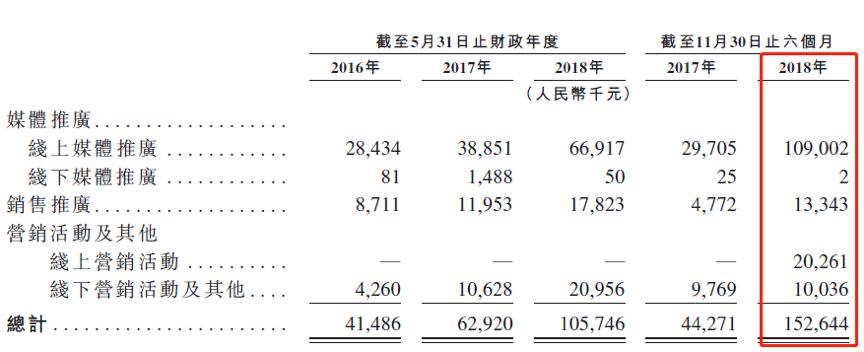

������Ѷ������ʾ������2018��11��30��6�������˾��Ӫ����֧Լ1.53��Ԫ��������ͬ��������244.79%�����У�����ý���ƹ㡢�����ƹ������Ӫ����Ŀ�֧����ͬ�ھ������˴������������

��������Ӫ���ɱ���������⣬��˾��ë���ʺ;����ʳ����˲�ͬ�̶ȵ��»���

����������ʾ���¶������ߵ�ë���ʼ���������2017����С����������2018������������»�ͨ������ֹ2018��11��30�գ���˾��ë����Ϊ58.8%����2017��ͬ���»���9.1���ٷֵ㣬������Ϊ7.6%��������ͬ������»�19.8���ٷֵ㡣���У�K-12������ë������2016�����62.1%�½���2018��11��30�յ�16%����Ŀǰ�¶�������ë�����»���Ϊ���ص�ҵ�� ��2ҳ [1] [2] ��һҳ ��������: �¶��� |