|

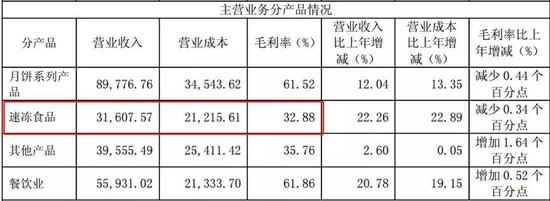

������һ�����ݾƼ���603043.SH����ʳƷ����ҵ�����±����ٶ�ʳƷ����ζ�ȣ���ë������Խϸߣ��ӽ�50%���н�һ�����������ơ����ǣ�ͨ�������ҵ�����ٶ�ʳƷ2017���ë����Ҳֻ��32.88%���������Ե�����ȫʳƷ�����ë����ˮƽ��

������ˣ�����˵��ȫʳƷ���ٶ�ʳƷҵ����������ӵ����ߵ�ë���ʡ����ǣ���2017��ľ�������������ȫʳƷ������ʳƷ�Լ����ݾƼң�ȫ��ҵ�ֱ�Ϊ1.37%��5.81%�Լ�15.61%����ȫ�������λ�á�

�����ɴ˿ɼ���ë���ʸߵͲ����ǵ�����ȫʳƷӯ�������ϲ��ԭ�����ǻ������Դӷ��ö�Ѱ�Ҵ𰸡�

�������۷��ø���δ��������ת�ۣ�

��������ͼ��ȫʳƷ�Ͱ���ʳƷ�Ĺ��������ʶԱ��п��Կ��������ߵĹ���������ʼ�ձȽϽӽ���ԼռӪ�յ�4%��

������֮�γ������Աȵ��ǣ����ߵ����۷��������ϴ��ҹ�ȥ���껹�н�һ����������ơ�2017�꣬��ȫ�Ͱ��������۷����ʷֱ�Ϊ27.69%��14.07%�����13.62%���Ա�����2017��ë���ʵIJ�ֵ7.65%����ƫ�������������ȫʳƷӯ�����������ʳƷ�ϵ͵���Ҫԭ��֮һ��

����������һ���棬��ȫʳƷ�����۷�������2016��ﵽ29.64%�Ľ�Щ��ߵ��ʼ����ת�ۣ�2017���½�����27.69%��2018��ǰ�����Ƚ�һ���½�����26.89%������ԭ��Ӧ���빫˾�����������۷�����Խϵ͵IJ�����ͨ�����Լ���ǿ���ÿ����йء�

�ٶ�ʳƷ��ҵ��δ��

����������ȫʳƷ���������۷��ýϸߡ�ӯ��������ѹ�ķ��գ�����˾Ҳӵ���������������ҵ��չ����������������ļӿ졢�˿����仯���Ƶ����٣�δ���ٶ�ʳƷ�����ѿ��ܻ�����Ͽ�������

���������й���ҵ��Ϣ�����������ݣ�2016����ڵ��ٶ�������Ʒ��ҵ�IJ�ֵԼΪ600�ڣ�δ����������13%-17%��������������ʡ�����ռ����������ȫ��28%λ����ҵ��λ��˼�������ͷ�ֱ�λ����ҵ�ڶ��͵�������

�����˾��ٶ�ʳƷ����������һ���۲��ٶ�ʳƷ����DZ����ָ�ꡣ������̩֤ȯ�б����������ݣ�2017��������ŷ�ޡ��ձ��Լ��й����˾����ٶ�ʳƷ�������ֱ�Ϊ84.2ǧ�ˡ�42.6ǧ�ˡ�22.5ǧ���Լ�10.6ǧ�ˣ��������DZ���ϴ�

�������������ڸ�����ʳ�Ļ����˿ڽṹ�Լ�����ϰ�ߵ����ز��ϴ��й�������������ȫ���Ʒ�������߹���·����

������Դ������ƾ� ��2ҳ ��һҳ [1] [2] ��������: ��ȫʳƷ |