������2019�걱��̨��������̨�ϣ��빮Ϊ�����ǽ�����һ������“����”�Ĺ��¡���Ի����ٳ���Ƿծ������“����”���빮������������������������������Ӧ���ܵ����ɵ��Ʋã�

����������֪��2018�����У�P2P������ҵ�������׳�����ƽ̨�����ӷ�ծ�Ľ��������Ī��Ĺ�ϵ�������ҵ������ƽ̨����������������ƽ̨��·��������������Ϊ�����ӷ�ծ��������ڣ�����ƽ̨�ʽ����ϲ������P2P������ҵ����Χ���׳����ӡ����������ߵ��ǣ����永����ƽ̨���ձ�����������ƽ̨����˽�������л���Э�飬��������ӷ�ծ֮·�����׳Ƶ�“����”��

����Ϊ�˽�һ���淶��ҵ�����ζ����ӷ�ծ֮�ˣ���ܲ������ѳ�̨“��������ӷ�ծ”�����š����յȶ���������ߡ����“����”�����ٵ��Ǹ������������ɻ����÷ɡ��Ƶ겻��ס���������ʧ�ź������ľ�����

������������ӷ�ծ��ʧ����Ϊ�����������

ͼƬ��Դ����������

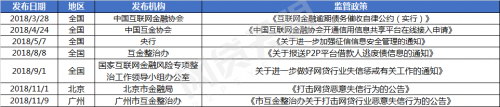

����2018��3��28�գ��й�����������Э���ھ����С���������������ծ��������ɹ�Լ�����У���ǩ����ʽ����������ˡ��������ɹ�Լ��������Լ����Ҫ�����ڹ淶��������������ծ�������Ϊ����ʧ�ųͽ䡢ҵ���������Ա��������Ϣ���������������Ͷ�ߴ����ȷ������˾���涨����ȷ��ծ�������Ϊ���������嵥���趨��ִ����ͽ���ơ�

����2018��4��24�գ��й�����������Э�ᷢ�ı�ʾ�ѿ�ͨ������Ϣ����ƽ̨���߽������롣��ֹ2018��4��20�գ���ʽ�������Ͻ�����������ڡ��ٶȽ��ڡ�½������100��Ҵ�ҵ��������¼��Ȼ�˽��ͻ�4,200�����������˻��ۼ�1�ڶ��������¼4.2�ڶ�����

����2018��5��7�գ��й����������·������ڽ�һ����ǿ������Ϣ��ȫ������֪ͨ������һ����ǿ����������Ϣ�������ݿ����л����ͽ������������Ϣ��ȫ������

����2018��8��8�գ����������ڷ���ר�����ι����쵼С��칫���·��ˡ����ڱ���P2Pƽ̨������ӷ�ծ��Ϣ��֪ͨ����ָ������P2P������������Ƶ�������ֽ���˽��“�����ӷ�ծ”�����ڲ�����Ӿ���P2Pƽ̨�ʽ������ѵ��յķ��ա�ȫ���������ΰ콫Э�����Ź������Ž��ӷ�ծ��Ϣ��������ϵͳ��“�����й�”���ݿ⣬������ӷ�ծ��Ϊ���γ���Լ��

����2018��9��1�գ����һ��������ڷ���ר�����ι����쵼С��칫���·������ڽ�һ������������ҵʧ�ųͽ��йع�����֪ͨ����֪ͨ��Ҫ�������������ݣ�һ�ǰ�5����ɸѡ�����������ӷ�ծ�ص�������������������ṫ��Ͻ��ƽ̨ʧ����·�߹���Ա�������ӷ�ծ�ص��������������ǽ����֤�ݼ�����������������ΰ졣

������Ϊһֱ��ֺϹ���Ӫ����Ϣ�н����ƽ̨��������ʼ�ս���ϼ�ܲ��ţ�����������ӷ�ծ��Ϊ�������ص�֮һ���ڼ�����߳�̨��������һʱ��������ʷ�����������Ϣ����������û��������Ŀ����δ���ֶ����ӷ�ծ�Ľ���ˡ������Ϲ棬������ϼ�ܣ��ϰѷ�أ��������׳��������Ĺ�����

����2018��11��1�գ������н��ھַ��������������ʧ����Ϊ�Ĺ��棬����ƣ���������ƽ̨�Ƿ�������Ӫ���������Ͷ���˺Ϸ���ծȨծ���ϵ���ܵ����ɱ���������������ƽ̨�Ƿն���ʧ���Զ����ӷ�ծ������ƽ̨ʧ�Ž������Ϣ����������ϵͳ����ͨ����վ���Թ�ʾ��

����2018��11��9�գ������н��ھֹ��������������л������ΰ���ڴ��������ҵ����ʧ����Ϊ���Ĺ��档������ʾ����������ƽ̨�Ƿ�������Ӫ���������Ͷ����֮��ĺϷ�ծȨծ���ϵ���ܵ����ɱ������˷��ɹ�ϵ��������ƽ̨���ն���ʧ���Զ����ӷ�ծ�Ľ���ˣ���ΥԼ��Ϣ�������ϼ����ΰ첿���Ҫ����������ϵͳ����ͨ����վ���Թ�ʾ��

����“����”�������������š��������ţ����������

���������߹淶�⣬������µĵ����Լ�����Ϣ�����������������ĺͰ�������ϵͳ�����Ŷ�����������������ɱ����ơ�

����2018��10��18�գ�����P2P�����ӷ�ծ�������Ϣ�ѱ��������������������ĺͰ������ŵ�ϵͳ��������ҵ�������Ϣ���˽������Ϣ��

����2018��11��15�գ��ڶ���������ƽ̨����˶����ӷ�ծ��Ϣ��������������ϵͳ�����ڽ���7000��Ԫ���˴���������ϵͳ�ij��˶����ӷ�ծ�������Ϣ����������������ʧ��“��·”�߹���Ա������Ϣ��

������Ϥ��Ŀǰ��������ϢҲ��ͬ��������������Ϣ������������ʡ�ݵ���Ϣ����֮ǰ������Ƚϣ�������ʧ����Ϣ�漰��ʡ�ݽ����㷺���漰����Ϣ�����������ӷ�ծ���������������

�������ݡ��������Ժ�����ġ��������Ժ�������Ʊ�ִ���˸����ѵ����ɹ涨���ľ�������ʧ�ű�ִ���˱���ȡ�������Ѵ�ʩ���������¸����Ѽ���������������������Ϊ��

����(һ)������ͨ����ʱ��ѡ��ɻ����г����ԡ��ִ��������ϲ�λ��

����(��)���Ǽ����ϱ��ݡ��Ƶꡢҹ�ܻᡢ�߶����ȳ������и����ѣ�

����(��)�����������½����������ߵ�װ���ݣ�

����(��)���ߵ�д��¥�����ݡ���Ԣ�ȳ����칫��

����(��)����Ǿ�Ӫ���賵����

����(��)���Ρ��ȼ٣�

����(��)��Ů�Ͷ����շ�˽��ѧУ��

����(��)֧���߶�ѹ��������Ʋ�Ʒ��

����(��)����G��ͷ�������г�ȫ����λ�������������г�һ��������λ��������������������������Ϊ��

�����������ϰѷ���Ƚ���Ӫ

��������ʧ�ųͽ���Ƶ�����ʵ����������ӷ�ծ����Ч�������֣�P2P���������õ����Ͼ����������˼�ܷ�����������ӷ�ծ������ʧ�Ž���˻���֮�⣬��P2P����ƽ̨Ҳ����ʵ�����������Σ���ǿ���շ�������������������ر�����ά���û��Ϸ�Ȩ�档

����“δ�����ؽ���һ��������ᣬ���ü��Ƹ�������Щ��Ǯ��������;֪������һ����ʵ����֮�ˡ�”��������ظ�����˵����2018����ҵ�����ͷ��������٣���Ҳ��ʹ������ƽ̨������ǿ“���”���衣Ŀǰ��������������“����+�Ƽ�”�����ϵ����һ������ƽ̨����թ������

�������˽⣬����������һ�����������ذ�ȫ������ϵ����ѡ������Ŀ����Դͷ���˷��գ���Ϸ���թ������ģ�ͺ�ϵͳ�����Լ�������ƽ̨�ȷ��������ʵʱ�ԽӶ�ά�����Ŵ����ݣ����ڴ����ݽ���ʵʱ�������ϡ����ݷ���������ЧӦ�Բ�ͬ�ķ���������

��������2017�꣬�����ͽ������թϵͳ������˵Ĵ�ǰ��鲿�ֻ��ڿ���С���ڷ�����Ϣ����ƽ̨�ϲ鿴�����������ƽ̨�Ľ���������������ȣ���ֹ����˶�ͷ�����ȷ����������Ŀ�İ�ȫ�Ժ�˳��������Զ��“����”��

���������Ϊ���ڵĺ��ģ�������ƽ̨������չ����Ҫ����֮һ��Ҳ���û�����ƽ̨�Ļ�������������δ�����������������ϵ��ʧ�ųͽ���Ƶ���ȫ�����������P2P������ҵ�������µķ�չ�Σ����س��š�ǿ��ص�����ƽ̨Ҳ����ø�����г��ռ䣬Ϊ�û��ṩ���Ӹ�Ч����ݵĽ�����Ϣ��ѯ����

��������: