|

ЁЁЁЁЪЕМЪЩЯЃЌГ§СЫЕквЛДѓПЭЛЇЕФВЛЭЌЃЌЦфЕкЮхДѓПЭЛЇвВВЛЯрЭЌЁЃдкВЂЙКВнАИжаЃЌЬЈЙкПЦММЕкЮхДѓПЭЛЇЮЊРЖЫМПЦММЃЈГЄЩГЃЉгаЯоЙЋЫОЃЌИУЙЋЫОЕФЯњЪлН№ЖюЮЊ1590.68ЭђдЊЃЌеМЕБФъгЊвЕЪеШыЕФБШР§ЮЊ4.55%ЁЃЖјЕНСЫФъБЈжаЃЌЕкЮхДѓПЭЛЇдђБфГЩСЫЩюлкЪавзЗНЪ§ТыПЦММЙЩЗнгаЯоЙЋЫОЃЈИљОнЬьблВщаХЯЂЯдЪОЃЌИУЙЋЫОе§ШЗЕФУћГЦгІИУЮЊ“ЩюлквзЗНЪ§ТыПЦММЙЩЗнгаЯоЙЋЫО”ЃЉЃЌЖдИУЙЋЫОЕФЯњЪлН№ЖюЮЊ1521.76ЭђдЊЃЌФъЖШЯњЪлеМБШЮЊ4.35%ЁЃ

ЁЁЁЁЁЖКьжмПЏЁЗМЧепДгЬьблВщВщбЏЕНЕФНсЙћРДПДЃЌРЖЫМПЦММЃЈГЄЩГЃЉгаЯоЙЋЫОгыЩюлквзЗНЪ§ТыПЦММЙЩЗнгаЯоЙЋЫОжЎМфВЂВЛДцдкСЅЪєЙиЯЕЃЌЫљвдВЛДцдкЭЌвЛПижЦЯТЦѓвЕКЯВЂМЦЫуЯњЪлЖюЕФПЩФмЃЌФЧУДЦфЕкЮхДѓПЭЛЇвдМАЯрЙиЯњЪлН№ЖюМДеМБШЕФВЛЭЌгжЪЧдѕУДвЛЛиЪТФиЃПетаЉПжХТвВашвЊЩЯЪаЙЋЫОвЛВЂзіГіНтЪЭСЫЁЃ

ЁЁЁЁЬЈЙкПЦММЕФВЦЮёЮЃОж

ЁЁЁЁГ§СЫВЦЮёЪ§ОнЩЯДцдкЕФжюЖрвЩЕуЃЌДгЬЈЙкПЦММЕФЯжН№зДПіРДПДЃЌЫЦКѕвВе§УцСйзХВЦЮёЮЃОжЁЃИљОнИУЙЋЫОЕФзЪВњИКеЎБэЯдЪОЃЌеЫЛЇЩЯЕФЛѕБвзЪН№Н№ЖюЗжБ№НіЮЊ597ЭђдЊЁЂ2570ЭђдЊКЭ3749ЭђдЊЃЌАДееЦфУПФъЕФВЩЙКзмЖюРДМЦЫуЕФЛАЃЌетаЉЛѕБвзЪН№ВюВЛЖрНіЙЛвЛИідТЕФВЩЙКжЇГіЃЌгЩДЫРДПДЃЌЬЈЙкПЦММеЫЛЇЩЯЕФЯжН№зДПіЪЧВЛШнРжЙлЕФЁЃ

ЁЁЁЁдьГЩетвЛЮЪЬтЕФдвђгаКмЖрЃЌБШШчгІЪееЫПюЖдЦфЯжН№СїгАЯьОЭВЛаЁЁЃИљОнВЦЮёЪ§ОнРДПДЃЌНќФъРДЬЈЙкПЦММЕФгІЪееЫПюН№ЖюОгИпВЛЯТЃЌИљОнвбХћТЖЕФЪ§ОнЃЌ2016ФъЁЂ2017ФъвдМА2018Фъ1~8дТЃЌИУЙЋЫОЕФгІЪееЫПюОЛЖюЗжБ№ЮЊИпДя1.37вкдЊЁЂ1.40вкдЊЁЂ2.58вкдЊЃЌеМЭЌЦкСїЖЏзЪВњКЯМЦ2.27вкЁЂ2.97вкКЭ4.9вкдЊЕФ60.35%ЁЂ47.14%КЭ52.65%ЃЌетаЉЮДФмМАЪБЪеЛиЕФгІЪееЫПюГ§СЫздЩэДцдкЕФЛиЪеЗчЯеЭтЃЌЛЙеМгУСЫЬЈЙкПЦММДѓСПЕФСїЖЏзЪН№ЃЌЖјетЧЁЧЁЪЧЕМжТЦфСїЖЏзЪН№ибЗІЕФживЊдвђжЎвЛЁЃгыДЫЭЌЪБЃЌгІЪееЫПюОЛЖюеМгЊвЕЪеШыЕФБШР§вВЗжБ№ДяЕНСЫ39.22%ЁЂ29.19%КЭ52.60%ЃЌБШР§вВВЛЕЭЃЌЬиБ№ЪЧ2018Фъ1~8дТЕФеМБШЧщПіУїЯдЬсЩ§ЃЌЫЕУїЙЋЫОдкетвЛФъЮЊДйНјЯњЪлМгДѓСЫЩоЯњСІЖШЃЌЖјГіЯжШчДЫЧщПівВЛсФбУтдіМгЛЕеЫЗчЯеЁЃ

ЁЁЁЁГ§СЫгІЪееЫПюЕФгАЯьЭтЃЌДцЛѕвВЪЧгАЯьИУЙЋЫОСїЖЏадЕФСэвЛДѓ“ЩБЪж”ЁЃДгЬЈЙкПЦММЕФЩѓМЦБЈИцЪ§ОнРДПДЃЌ2016ФъЁЂ2017ФъвдМА2018Фъ1~8дТЬЈЙкПЦММЕФДцЛѕеЫУцгрЖюЗжБ№ЮЊ0.68вкдЊЁЂ1.16вкдЊКЭ1.82вкдЊЃЌДцЛѕдіГЄЫйЖШЗЧГЃПьЃЌгШЦф2017ФъЃЌЦфДцЛѕдіЫйИпДя70.86%ЁЃДгДцЛѕеМЭЌЦкЕФСїЖЏзЪВњБШР§ПДЃЌЗжБ№ДяЕНСЫ29.96%ЁЂ39.06%КЭ37.14%ЁЃЯдШЛЃЌЙЋЫОЕФДцЛѕеМСїЖЏзЪВњБШР§ЪЧОгИпВЛЯТЕФЃЌЦфеМгУСЫДѓСПСїЖЏзЪН№ЁЃДгЗчЯеНЧЖШПДЃЌДцЛѕЕФжЭбЙЪЧЛсдквЛЖЈГЬЖШЩЯгАЯьЦѓвЕЕФе§ГЃЩњВњОгЊМАвЕМЈдіГЄЁЃЖјДгСэвЛИіНЧЖШвВФмПДГіЃЌЦфВњЦЗЯњЪлЧщПіЫЦКѕвВВЂУЛгаПДЦ№РДФЧУДСМКУЃЌЗёдђвВОЭВЛИУгаШчДЫПьЫйдіГЄЕФДцЛѕН№ЖюСЫЁЃ

ЁЁЁЁДѓСПгІЪееЫПюКЭДцЛѕЕФДцдкЃЌеМгУСЫЬЈЙкПЦММОоЖюЕФзЪН№ЃЌгАЯьСЫЦѓвЕЕФСїЖЏадЃЌЕЋШчЙћИУЙЋЫО“дьбЊ”ФмСІзуЧПОЂЃЌФЧвВФмЛКНтЦѓвЕСїЖЏзЪН№НєШБЕФЮЪЬтЃЌШЛЖјВЛавЕФЪЧЃЌЬЈЙкПЦММЕФ“дьбЊ”ФмСІвВЪЧВЛШнРжЙлЕФЁЃ

ЁЁЁЁДгЯжН№СїСПБэЪ§ОнРДПДЃЌдкБЈИцЦкФкЃЌЬЈЙкПЦММжЛга2016ФъОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЪЕЯжСЫ1177ЭђдЊЕФОЛСїШыЃЌЖјНгЯТРДЕФ2017ФъдђГіЯжСЫ2732ЭђдЊЕФОЛСїГіЃЌ2018Фъ1~8дТвВГіЯж4555ЭђдЊЕФОЛСїГіЁЃУПФъЖМгазЪН№ДѓСПСїГіЃЌЖјШБЗІСїШыЃЌЦѓвЕ“дьбЊ”ФмСІЕФБЁШѕЃЌЪЙЕУЬЈЙкПЦММГіЯжзЪН№“ЦЖбЊ”ЁЃ

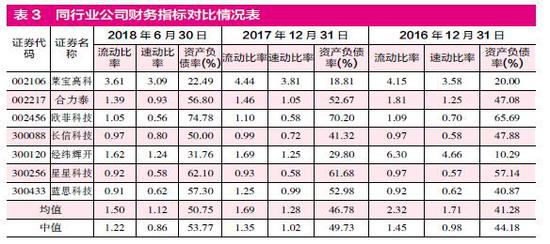

ЁЁЁЁСїЖЏадБЛДѓСПеМгУЃЌ“дьбЊ”ФмСІгжВЛзуЃЌетЕМжТЬЈЙкПЦММЮЊОгЊЖјВЛЕУВЛЬсЩ§ОйеЎБШР§ЃЌвджСгкБЈИцЦкФкзЪВњИКеЎТЪЗЧГЃИпЃЌ2016ФъЁЂ2017ФъвдМА2018Фъ1~8дТИУЙЋЫОЕФзЪВњИКеЎТЪЗжБ№ИпДя68.01%ЁЂ56.12%КЭ62.85%ЃЌЖјИљОнВнАИХћТЖЕФЪ§ОнЃЌзїЮЊЭЌаавЕЦѓвЕЕФЦНОљзЪВњИКеЎТЪЗжБ№НіЮЊ41.28%ЁЂ46.78%КЭ50.75%ЃЈЦфжаЭЌаавЕ2018ФъЦНОљзЪВњИКеЎТЪЮЊ6дТ30ШеЪ§ОнЃЉЃЌЯдШЛЬЈЙкПЦММЕФзЪВњИКеЎТЪЪЧдЖИпгкЭЌаавЕЫЎЦНЕФЃЌЦфГЅеЎФмСІЯрЕБСюШЫЕЃгЧЁЃ

ЁЁЁЁдкБъЕФЙЋЫОУцСйСїЖЏад“ЦЖбЊ”ЕФЮЃЛњЯТЃЌзїЮЊВЂЙКЗНЕФРЖїьДЋЖЏЫЦКѕвВДІдк“ЕижїМввВУЛгагрСИ”ЕФзДЬЌЁЃВЂЙКВнАИХћТЖЃЌБОДЮВЂЙКЬЈЙкПЦММЕФНЛвзЖдМлИпДя7.15вкдЊЃЌГ§СЫ4.34вкдЊВЩгУЙЩЗнЖдМлЭтЃЌЦфгрЕФЛЙашвЊжЇИЖ2.81вкдЊЕФИЖЯжН№ЖдМлЃЌДгРЖїьДЋЖЏШ§МОБЈРДПДЃЌЦфеЫЛЇЩЯЕФЛѕБвзЪН№вВВЛЙ§1.8вкдЊЃЌКмЯдШЛРЖїьДЋЖЏвВЪЧУЛга“грСИ”ЕФЁЃвђДЫЃЌБОДЮВЂЙКЫљашЯжН№ВЛЕУВЛСэЭтНјааФММЏЃЌШчЙћФММЏВЛЕНзуЙЛзЪН№ЃЌЦфШчКЮЭъГЩВЂЙКОЭГЩСЫвЛИіВЛЕУВЛПМТЧЕФЮЪЬтЃЌБЯОЙЦф2018ФъЕкШ§МОЖШЕФзЪВњИКеЎТЪвВвбОДяЕНСЫ46.95%ЃЌетбљЕФЙцФЃдкЭЌаавЕЩЯЪаЙЋЫОжавВВЛЕЭСЫЁЃЖјМДЪЙЙЋЫОФмЫГРћФММЏЕНзЪН№ЃЌУцЖдВЦЮёвЩЕуКмЖрЕФЙиСЊЙЋЫОЬЈЙкПЦММЃЌЮДРДЛсВЛЛс“ЦиРз”ПгСЫздМКЃЌвВЪЧРЖїьДЋЖЏВЛЕУВЛПМТЧЕФЮЪЬтЃЌБЯОЙетЦфжаЛЙЩцМАЦфЫћЭЖзЪепЕФРћвцЁЃЁі

РДдДЃКжЄШЏЪаГЁКьжмПЏ ЭѕзквЋ ЙВ2вГ ЩЯвЛвГ [1] [2] РЖїьДЋЖЏЪеЙКБъЕФНќ7ГЩЙЩШЈжЪбК ЮЈвЛЗЂУїзЈРћвбАўРы ЫбЫїИќЖр: РЖїьДЋЖЏ |