|

����1��23�����䣬�ղ�ʱ�з���ҵ��Ԥ�����棬������ʾ����˾2018���ʵ�ֹ��������й�˾�ɶ��ľ�����Ԥ�Ƽ���4150��Ԫ��5400��Ԫ��ͬ�ȼ���50%�� 65%��

����ͬʱ����ҵ��Ԥ��Ӱ�죬���չ�˾�ɼۼ����µ����������̱�10.22Ԫ/�ɣ�����5.81%�����ڻ��е�����������λ��

�������������£����ղ����� ���۷��ø���

�����ղ�ʱ����2017��5�·����У���˾Ϊ����֪���ķ�װƷ����Ӫ�������ţ�����Ӫҵ��ΪƷ�Ʒ�װ�Ĵ�����ơ����ռ����з����������ۡ���Ҫרע���и߶�ʱ��Ůװ����˾�Դ�Ʒ��Ϊ“broadcast����”��“PERSONALPOINT”��“CRZ”��

�������е�һ�깫˾Ӫ��С�����ǣ�2017��ʵ��Ӫҵ����107��346.98��Ԫ��ͬ������Ϊ13.12%����18��ȫ��ҵ��Ԥ�棬2018��ȫ��Ӫҵ����ͬ������Լ 6%�����к���Ʒ��“broadcast ��”Ӫҵ����ͬ������Լ 7%�������г�����ȣ���˾��Ӫ��������Ȼ��Щ�Ż���

��������֮�෴���ǹ�˾�ľ�����Ĵ���»���2017�깫˾������7699.09��Ԫ��ͬ������С������10.59%����Ӫ��������ͬ����2018�꣬��˾��������������������Ԥ��2018 ���ʵ�ֹ��������й�˾�ɶ��ľ�����Ԥ�Ƽ��� 4��150 ��Ԫ�� 5��400 ��Ԫ��ͬ�ȼ��� 50%�� 65%��

���������ڹ��������й�˾�ɶ��ľ������ܷǾ���������Ӱ���� 1��360 ��Ԫ���ң��۳��Ǿ���������������������й�˾�ɶ��ľ�����Ԥ�Ƽ���4��500 ��Ԫ�� 5��600 ��Ԫ��ͬ�ȼ��� 60%�� 75%��

������Ҳ����ζ�Ź�˾�����в��������ʱ����ҵ��������ӯ��ƣ����

�������ڹ�˾ҵ���»���ԭ��˾����Ҫ�����¼��㣺

����1�� �����ģ���¿��������ӣ�ǰ������Ͷ��

����2�� �Ӵ��װ��������ص��з�Ͷ��

����3�� �Ƴ���Ʒ��ŮװĿ��Ʒ�� MUCHELL ��ͯװ broadcute

����4�� ��װ������������ѹ����˾����������ӣ���Ӧ�����˻���������

������˾2017���¿�ֱӪ�ŵ�����97�ң� 2018���¿�ֱӪ���̺ϼ�117�ҡ������¿�������Ҫһ��ʱ��������ڣ����ŵ���ص��̳����á�װ���á���Ա���ʵȾ����ճ�֧�������¹�˾���۷����������ӣ����������ͬ������ԼΪ 22.5%��

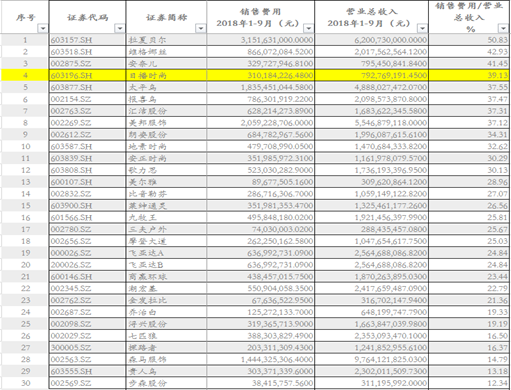

�������˲ƾ�����wind��ҵ����������58�ҷ�װ��ҵ����Ŀǰ�������ݵ����۷���ռӪ�ձ��أ���ͼ��ʾΪǰ30���������ղ�ʱ��2018��1-9�·����۷���3.1��Ԫ��Ӫҵ����7.93��Ԫ�����۷�����Ϊ39.13%��λ���������ĵ�4λ�����ѿ��������й�˾�����۷����ʿ�ν֮�ߣ���������۷������ɼ�ѹ�˹�˾������ռ䡣

��2ҳ [1] [2] ��һҳ ��������: �ղ�ʱ�� |