�������Ǵ���һ��ǰ��δ�еĴ���ʱ����Ԥ��δ���Ѿ��dz����ѣ�Ҫ��β�����������һ��——�ع�δ�������ڷ��ز���ҵ��δ��������һ���ر�����⣬�����˶����Լ����жϣ�ÿһ����ҵ���ڵ���������ս�Ժ�ģʽ��������Σ�һ�й���δ���IJ��룬��Ҫ�ع�δ������Ӧ�ǻ��ڹ�ȥ�ľ�����ܽᡣ

�����ʴˣ��۵�ز���ý�������о��Ŷ�——�۵�ָ����ͨ��������˷���2018�꾭Ӫ���Ժ�ҵ�����֣��ذ��Ƴ�“����һ��”ϵ����ȱ�����������һ��ȥ�۲죬��Щ��������Ӧ�Լ��ѵ�2018�ꣿ��Ϊ2019�������ʲô���Ļ��������������ع��Լ���δ����

�������ѵ�2018�꣬�����������ƺ�������̫�㣬�Ҳ����³��״γ�2000�����ۣ���������ο��Ӧ���Ƕ��������ɻع顣

���������ɻص��³Ǻ���¶���Լ���ȥѧϰ������Ҫ��Ϊ���ֲ���ҵ�ز�����IJ��㡣�з���Դ˲²⣬��ع�֮������������ҵ�ز������ҵ��

�����ݽӽ��³ǵ�ҵ����ʿ¶�������ҵ������������ɺͳµ�����ͬ�������������ɻع��������ҵ������ҵ�����µ��������������ҵ������ҵ����

�����³Ƕ���ҵ�������ӱ���ӳ�������³ǿعɼ��ʵ��“סլ+��ҵ”˫����ģʽ���µ�����λ����������ҵ�Ͻ��������϶������ƣ���Ȼ�ŷ�“��ģ����”���ڸոչ�ȥ��2018������ù㳡����ҵ19������ҵ��������42����

��������³���������һģʽ�������ĸ����٣���2015���320��ԪԾ����2204��Ԫ���ڹ۵�ָ��·�й����ز����۽��TOP100����λ�е�8������һ�꣬�³ǵķ�չ�ٶ����г���Ŀ��

������“�����”�Ĺ�ģ���������ȶ���λ��ǰʮǿ��벿�ַ����ǵľ���̬�����ԡ���λ��ǰʮǿ���������ȷ�����Ƚ������ɸ��³ǿعɵij����ṩ�˻��ᡣ

������һ���棬�������ù㳡�IJ��������ӽ��������³Ƕ�����ҵ�ز�������ҲԽ��Խ�ء�

��������Ӳ�ҵ����棬�����ʲ���ҵ���ģ�̿�����������ȴδ�ܿ����γɻر�ʱ���Ӵ���ʽ���������ʲ���Ӫ����Ϊ�³����رܵ�һ����ս��

������ҵ���ģ����

���������η�������һ�ݶӣ��³��ڶ̶�����������˹�ģ������������2017����ȣ��³ǵ������ܶ��������Ƚ�ǧ�ڣ���Ȼ���ٷŻ����������ɹۡ�

�����������빹�ɵ�ֱ�۳����������³Dz������ӡ��������ȵ�ҵ��������ʾ���³ǵ���Ӫҵ������ֻ������ֱ�����ҵ���ۺ���ҵ��ҵ���⼰������

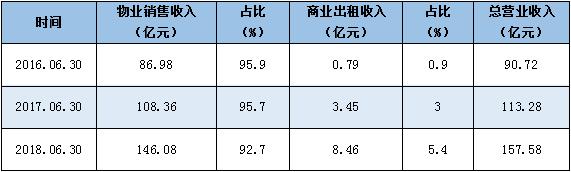

�����Ʊ���ʾ��2018�ϰ��꣬�³�ʵ��Ӫҵ����157.58��Ԫ�����з��ز�������һ��Ӫҵ��ռ��98%��ʵ��Ӫ��146.08��Ԫ��ͬ������34.81%�������ҵ����ʵ������8.76��Ԫ��ͬ������154.93%������Ӫҵ����ռ�ȴﵽ5.4%����һ����������ͬ�����������2.4���ٷֵ㡣

�³���ҵ��������ҵ����Ӫҵ�������

�����仯�Ѿ���Ȼ��������Ȼ���ز�������Ȼ��������������ռ�ݶ��ѿ�ʼ�½������֮�£���ҵ��ҵ���⼰������������������������ҵ����������ﵽ21.64��Ԫ����2017���10.19��Ԫ����һ����

������Ȼ��ҵ����С����һ�������ֵĸ���ԭ�����⼸�����ݱ仯�������³ǵ���ҵ��չ��Ȼ�Ѿ������˿쳵����

�����������������³�2018���ϰ����¿�ҵ��3�����ù㳡���°�����һ����Ѹ�ٷŴﵽ��42������������滮������ڽ����������³ǿعɵ�ĿǰΪֹ���Ѿ���ȫ����Χ�ڲ���90�������ù㳡������2020�꿪ҵ100�����ù㳡��Ŀ�꿿����

����Ŀǰ���������ù㳡����������Ѿ��õ��˴֣���һ�ε��³Ǹ�����Ҫ���ľ��Dz��ϵؿ����ͽ��裬����Ŀ��ؿ�ҵ�����������г�������ʿ��Ϊ������³���ҵ�ز���Ŀ�����Ŀ�ҵƵ�ʱ���2018����ٶȣ�����ҵ�ز���Ӫӯ����������ս������������

������ˣ����ڼ��“סլ+��ҵ”˫����ģʽ���³Ƕ��ԣ���ҵ�ز�ҵ��չ�ĵ�·��Ȼ������

�������2018��ij����������Ѿ��ܹ��������ߣ����³ǹ��棬21.64��Ԫ�������������42�����ù㳡���׳����ġ����У���������dz��ݵ�������ù㳡�����������Ϊ1.79��Ԫ��

��������֮�⣬42����Ŀ�У����������������������ڣ����ڿ�ҵ��19����Ŀ��������͵�һ����Ŀ¼��5814��Ԫ������롣

������ģ��ȥ֮�����������Ŀ������ر������������³ǿع���Ҫ˼������Ҫ���⡣

��������һ��Ͷ�������ر��ٶȹ������³ǵ���ҵ�ز��������Ҳ�п��ܻ��ɰ�����

��2ҳ [1] [2] ��һҳ

��������: ���ù㳡