����1��10�գ���ƮƮ��603711.SH�������˵ڶ��춭�»�ڶ�ʮ��λ�����鹫�棬������һ���ӹ�˾��һ���﹫˾��

����Ϊ�˳�Զ��չ���ǣ���һ���Ż���˾��Դ����ƮƮ�����ʾ������������1��Ԫ����ȫ���ӹ�˾����ʳƷ�����Ĵ�����˾���³�“�Ĵ�����”����

�����Ĵ�������Ӫ��Χ����ʳƷ���������ۡ�����������������ѯ����������ڡ����������ڡ������Ͼ�Ӫ��Χ�Թ��������������ź˶�Ϊ����

�����ιʣ�

������ƮƮ����ָ������������ȫ���ӹ�˾�Ĵ������Ǵӹ�˾��Զ����������������ؾ��ߣ����������ƹ�˾��չս�ԣ�Ϊ��˾δ����չ�춨���û�����

������������Ϊ�ӹ�˾���Ĵ������������ܴ���һ�����г������ȷ��գ���ƮƮ����ƽ�������ȡ���Լ�ǿ���չܿء�

�������ͬʱ����Ϊ��ƮƮȫ���ӹ�˾���Ĵ�����������������5000��Ԫ�����﹫˾����������������˾����Ӫ��Χ��С�Է������Ͼ�Ӫ��Χ�Թ��������������ź˶�Ϊ����

������ƮƮ����ָ�������������﹫˾���Ϲ�˾�ķ�չ�滮���Թ�˾�ij�Զ��չ��ս�Բ�����һ���Ļ���Ӱ�죬�ܹ���һ����ǿ��˾�Ŀɳ�����Ӫ������������˾Ʒ��Ӱ������

����“����Ȼ�����г�����Ӫ�������ȸ����治ȷ�����ش����ķ��գ���˾��������ȡ���Լ�������ʩ��ǿ���չܿء�”

������������﹫˾�����Ǿ���Ͷ�����ˣ�

����“�ҹ����ش�����ƮƮ�Ĺ��棬����Ϊ�������������ӹ�˾��������һ������Ȼ��Ҫ��һ�Ҳ�����˾����ʵ������һ����”һλͶ���߸��ߡ���Ȳƾ����������ƮƮҲ�뿪�������̲�꣬�ǵ��ǿ������⣬���������������ڲ��پ��У�����ϲ�裬���Ծ���Ҳ�ܼ��ҡ�

������ҵ�翴������ƮƮ��粼�֣�����ҵ������ϵ��

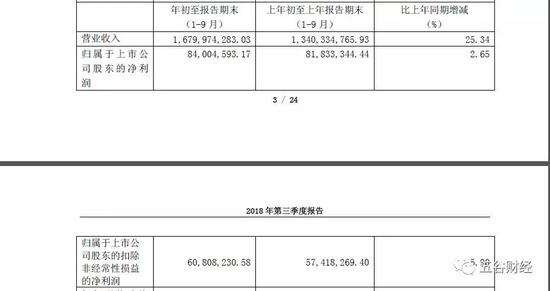

����������ʾ��2018��1-9�£���ƮƮʵ��Ӫҵ����ԼΪ16.80��Ԫ��ͬ������25%���ң�

�������������й�˾�ɶ��ľ�����ԼΪ0.84��Ԫ�����������ͬ�ڵ�0.82��Ԫ������ԼΪ2.65%��

����һֱ�������ɵ���ƮƮ����“����һ����”�����ڽ�2018���ϰ��������ͷɲס�ˣ���������ƮƮ��Ȼ�������������������������Ϊ��λ������Ͷ���߸е����⡣

����“���ڿ�����ҵ��˵����������ԶԶ����������������Ҫ������ԭ��һ���ն��ڴ��۴��������dzɱ��������������죬”ҵ����ʿ���ߡ���Ȳƾ��������û������ҵ֮��ȡ�þ��Ե����Ƶ�λ������Ϊһ�����й�˾����Ӧ�ü��������Ϊ���ĵķ�չԭ�������ܵ��ʱ��г��Ĵ��ࡣ

�����Դˣ��й�ʳƷ��ҵ����ʦ�쵤��ָ���������̲�������������Ⱥ��Ϊ��������ƮƮ����Ҫ��������Ϊ��ͳ�����¾����̣��ڶԽ���������Ⱥ���в���ռ���ơ�

�������ң��̲豻������“������”�ı�ǩ���̲�Ʒ���ڳ����ߵͣ��������г��������ң�ͳһ����ʦ���ȿ�����ͷ����ƿװ�̲�Ʒ�ƣ���϶��ԣ���ƮƮ��������ȡ��г�����϶���Ϊѷɫ��

�����ټ���ʵ���̲��ŵ�ij����Һ���̲��г���Ϊ�캣����ƮƮ�ڴ�ʱ����Һ���̲貢�����á�

����2017�꣬����������Ϊ���ǽ���ֵ��������ʽ����2018�꣬��ϲ�衢��ѩ�β�Ϊ��������ʽ�������Dz����緢չ����Ʒ��֮һ�������������Ŷ�“���”�ľ���ͻ��棬��γ�Ϊ�����罻ƽ̨��ע�Ľ��㡣

�����������������ߣ������²�����Ҳ��Ϊ���ز�����Ʒ��������ƷƷ���Լ��������顣

�������ڴˣ��²���Ʒ��Ҳ�������ڵ��̿ռ������¹����治��Խ��Խ��Ҳ���߷������С�

�����������²����ŵ�Ϊ�����ͣ�������Ҫѡ��������Ϊ�ܼ��ĵط�����ˣ�����˹��ȳɱ��ͻ���������Ҳ�������ŵ��ӯ��ˮƽ��

�������£���ƮƮ�������ųɱ����������ѹ����������Ҫ���������ŵ겼�֣������뾡�취����ס�ɱ���

����������ʾ��2018��ǰ�����ȣ���ƮƮӪҵ�ɱ�ԼΪ10.66��Ԫ��ͬ��������29%���ң�����ͬ��Ӫҵ����������

������ƮƮ�����ʾ������Ҫϵ��˾�������Ӽ�����ԭ���ϼ۸��������¡�

����ͬʱ��2018��ǰ�����ȣ���ƮƮ���۷��ýӽ�4.62��Ԫ��ͬ��������28%���ϣ�Ҳ����ͬ��Ӫҵ������������ƮƮ����ָ������Ҫϵ�������ӣ��˷ѡ�ְ��н�ꡢ�г��ƹ���������¡�

����ʵ���ϣ���������������ۣ�һֱ������ƮƮ��“ɱ���”����������������Ҳ�ڲ�ʳ����ƮƮ������ռ䡣

����ս�Զ�λר�ҡ��ŵ¶�λ��ѯ��˾��ʼ�����ۿ���ý��ָ��������Һ̬�̲��г�������Ϊ���ң�ͳһ����ʦ������������������Ͼ�ͷ����Ͷ�����С�

���������̲�������Ϊ���㣬Һ���̲�ĸ߷����ѹ�����ƮƮ�����Һ���̲��Ʒ�ڵ����ֲ��̰�ʵ�����������ڴ�ʱ���ؽ�������δ���ϵIJ��ܲ������ǡ�

������Դ����Ȳƾ� ��Ⱦ�

��������: ��ƮƮ