��������“����”���裬���ƶ��ij�·�����

�����й��ƶ�������ڿƼ�����˵��˳�����¡��Ͼ���ӵ9.2���û������߿���1.5���û����������û��������ḻ�����ݡ���Ԫ����������������������������Ȼ���ơ��Ӳ�ҵ��ͨ��Ҫ���ںϷ��濴���й��ƶ��ѿ���5Gʱ������ҵ�����Ļ�����ʩ���蹤����������������ʱ�����볡ȯ��Ŀǰ���й��ƶ��ѽ��������ĺ��Ƽ������Ŀ��������ƶ�������ʩ���������ġ�

����������֪���ڽ�������������������Ҫ��һ�����й��ƶ�ֱ��ӵ�е�����֧�����պ�ļ��������֧���������ա����⣬���ƶ���ͨ��Ͷ��ռ�ɷ�ʽ�������ַ�����18.18%�ɷݣ�������2016��������ʺ����ٱ��չ�˾��

����֧����ҵרҵ��ʿ����ŷ¶���ȶ��ĵ�����֧����ҵ������ͻȻ���ɶ��������ԭ����Ҫ�ǣ���ܲ�Ե�����֧����ҵ����һ�ٴ�ѹ�����Ҷ��������������ڴ����ƹ㡣ij�������ϣ���ܲ�ϣ���й��ƶ���һ����Ҷ��ܹ�������֧������γ���ƽ�⣬�������г����淶������ȫ��

����һλ��ҵר���ڽ�����ŷ�ɷ�ʱ��ʾ��“���ƶ��������ڿƼ��������Ϻ���������������ơ�����ͻ���ƣ������ٺö���ֽ�ϻ����ӷ�����Ͱ�֧��������Ʒ���²���ı��ֿ����й��ƶ���Ȼû���������Ƶ�������”

������ŷ��Ϊ�����й��ƶ���˵�����۶�Ԫ�����ѳ���������ҵ�л�ȡ���ݣ��ٽ����ݷ���������������̬�ջ����й��ƶ��ķ�չ������������������׳����������������������ݣ��ھ����ݼ�ֵ���Ե�������Ҫ�ˡ�

�����������ѳ�����ս���ϣ���ͨ������Ҳ�ǻ�������

����Ϊ�˸�Ϊֱ�۵س����ƶ�����ͨ�������ڲ�ͬ���ѳ�������Ĺ�Ⱥ���ȣ���ŷ������������Ӫ�̵�֧��ƽ̨���Ͱ�֧������֧������֧��APP��ϸ�ֳ�����ںͷ�����Ŀ�����У�ϸ�ֳ������·�Ϊ���������ڷ����̹�����ֳ��С�����������������ࡣ

�й��ƶ��Ͱ�֧��ϸ�ֳ�������һ��

�й���ͨ��֧��ϸ�ֳ�������һ��

�й�������֧��ϸ�ֳ�������һ��

������Ӫ�̳���������������ȶ�ͼ

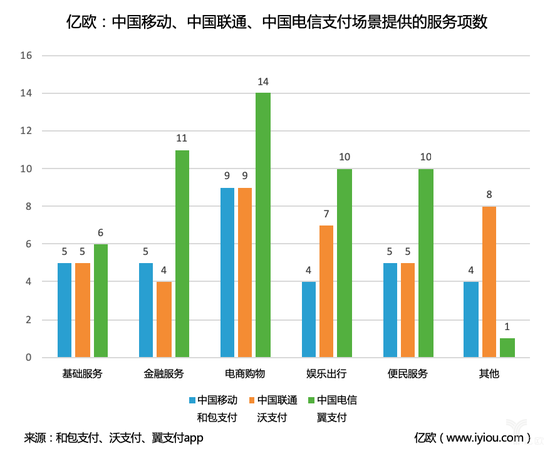

������ͼ�п��Կ����������ϸ�ֳ����У��й�������֧���ṩ�ķ�����Ŀ52��й���ͨ��֧���ṩ�ķ�����Ŀ38��й��ƶ��Ͱ�֧��ƽ̨�ṩ������Ŀ32�����ڷ������ѳ����Ĺ���ϣ��й��ƶ�����ռ���ơ�

�������˻��������������������������Ŀ������������Ӫ�̲���⣬�ڽ��ڡ����̹�����ֳ����������Ի��۸��Ӷ�Ԫ���ݵij����У��й��ƶ��Ͱ�֧���ṩ�ķ�����������й���ͨ���й����š�

�����������ǵ������Ҫ�Ӹ�������������ṩ�IJ�Ʒ����Ϳ�ѡ���֧����ʽ��ӳ������

������ŷ����Ͱ�֧������֧��APP���֣��ڽ��ڷ���͵��̹��������У���֧��ƽ̨���û������Ʒ�����֧��ѡ�����鶼Ҫ���ںͰ�֧����

����ֵ��ע����ǣ�2011���й����ž��Ƴ��� “��Ƚ���” ����Ʒ�ơ�Ŀǰ����Ƚ��������Ѿ�ӵ����֧���������ס�������ơ�����ƴ��ȶ��ҵ����֧�����Ƹ���������Ӧ�����ʡ����ѽ��ڡ����š������ȶ�����ߡ�

�������Ҳ��Ἰ��ƽ�����۶�֧����֧�����ͲƸ�ͨ����������Ӫ�̸��Ը��dz����Ĺ�Ⱥ������������ʹ�й��ƶ�����“���ڶ�ʳ”��Ҳ�Ѵ�ͬ������ӱ������

�����ۺ��������й�������Ȼû����“���ڿƼ�”�ӹ�˾��������ȷ�Լ���“����ս��”������ʵ���й������Ѱ��ɳ²֣��������ֺܶ��ꡣ�й���ͨ�ھ������֮���ư����ѶҲӭͷ���ϡ��й��ƶ�“����”���ܷ��ҵ��Լ��ij�·��

�����ڸոձ�Ļ��2018�й��ƶ�ȫ�����������ϣ��й��ƶ����³��б���ʾ��“���ź�����������Ӯ����̬�����Ѿ���Ϊ��ҵ�ձ鹲ʶ����Ϣͨ��ҵ���ſ��ź�����������ͳ����Ȼ�����ź��������ǹ�ȥ��Ϣͨ��ҵʵ�ֿ��ٷ�չ����Ҫ������Ҳ��δ����ҵ������չ�IJ��������������Ϊ���������ֻ�������������ҵ�����ӹ�ȥ��һ��Ʒ�ľ���ת���ҵ��ϵ�ľ�������ҵЭ��Ҳ�ѴӾ���ҵ��Ŀ��ź�����ƽ̨�Ĺ�����Ӯ����̬�Ĺ�������ת�䣬�ٽ���ҵ��������ҵ��ϵ���ӽ��ܡ���������Ƶ���������������롣”

�����б��Ļ��У�Ҳ��ָ�����й��ƶ�ת���������������——��Ա��й��ƶ��Ƿ��㹻���š�

�����ոչ���18���������й��ƶ�����Ҫ�IJ������Ǹĸ��������ͬ��Ҳ��Ҫ��ץʱ���Ļ������Ͼ��������й��ƶ���ʱ�䲻���ˡ�

��������: ���� ��Դ: ��ŷ

��2ҳ ��һҳ [1] [2]

��������: