|

����“��������3���Ժ�ĸӤ���̵��û�ճ�Ծͻ��ͣ�����ӦAPP��Ƶ��Ҳ�������٣���ˣ�ĸӤ������Ҫ���Ͽ����µ��û���”��λĸӤ�ŵ긺���˸��ߡ���Ȳƾ������Ի�Ϊ�ֻ�Ϊ�����������������ش������ڣ���Сʱ�����ش�������1000�����ң���Ϳ�֪����������Ҳ�����û���������ʧ�����⡣

����Ȼ�������������źų�����������ŵ�ƽ̨�Ͽ�������Ч�Ҹ�Ч�ı���ģʽ�����������Ĺ��͵���ҵ��������Ҫ������Դ��

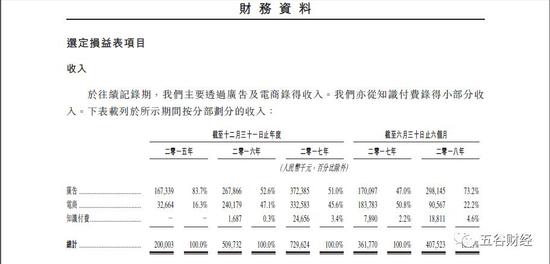

����������ʾ��2018���ϰ��꣬��������������ֱ����Թ�桢���̺�֪ʶ���ѣ�ռ�ȸ�Ϊ73%��22%��5%���ɼ�����������������Ȼ�߶�������棡

������Ϥ�����������Ź��ҵ���ë���ʹ���һֱ�ܵ������������ģ������Ӱ�죬����2016�꣬��������Ҫ�ͻ����ṩ�ɱ���Խϸߵ������ƹ���ϼ���������ë���ʵ���66%�����ڽ��������ˮƽ��

����“����Ԥ�ƴ����ݵ�ս�Լ�ֵ�������ǵĸ�������ģʽ�õ����֣�������桢���̼�������”���������ŷ����ʾ����˾�ܹ����з������ô����ݷ�����ȷ���û����貢Ը��֧���۵��²�Ʒ������

�������磬���ݶ����������е������û���Ϊ�ķ��������������ŵ�C2Mҵ���Ƴ��˽���û�ʹ��ij�����Ʒ��������ѧ����ʪֽ����ҽ���������������ӫ���ֽ��㡣

����“���Ǿ߱����ڴ����ݿ����߸���ֵ�±���ģʽ�����������ͷ�������̬ϵͳ����ҵDZ����Ϊ��Ҫ��”���������ŷ���ơ�

�������˽⣬��2017���𣬱��������Ž�����ҵ����չ��C2M����Ϊ��ͳ����һ�����������IJ��䣻��ֹ2018��6��30�գ����������ŵ�C2Mҵ�����ṩ����2400��SKU���ۡ�

����Ȼ������Ͷ���߸е��ź����ǣ����������ŷ��沢δ�ڹ�����¶����C2Mҵ�������µ�ҵ�������

����“��Ȼ������������չ�˶�������ģʽ����ͼ�������빹�ɸ��Ӿ��⣬���ǣ�����ȴ��ʾ����Ҫ�������ǹ�档”����֤ȯ��ʿ���ߡ���Ȳƾ�����ĸӤ���̵��������ಢ���ٶ࣬�����ڹ��ɣ������������ܶ࣬��������Ȼ��Ҫ������棬�Dz�û��̫�����塣

����������¶��֪ʶ�����DZ����������Ͽ��飬���͵�������ҪӪ����Դ��δ��ҵ���������������������������̵�����

�������������о����棬�״θ��豦��������“����”������Ŀ���Ϊ10.48��Ԫ���Ƽ�ʹ���������Źɼ۽��ڶ����µ�������˾��ֵ�Ա�����ͬҵ�������ã����Ź�˾����������ƺ������������ĺ���DZ�ڿ����Զ�δ���ּ۷�ӳ��

��������������֤ȯ��ʿҲ���ߡ���Ȳƾ�����֤ȯ�������ᶨ�ڶԸ۹ɷ����о����棬Ͷ���߿ɹ��ο���������ƫ��ƫ�ţ�

����֮ǰ��֤ȯ����Ҳ�������Ȳ��Ȳ��������Ȳ��ָ۹ɽϸߵĹɼ�Ԥ�ڣ��������Щ��Ʊ��Ȼ���ֽϴ���Ȼص�������Ŀǰ������Ŀ��۸����кܴ��ࡣ

������Դ����Ȳƾ� ��2ҳ ��һҳ [1] [2] ��������: ������ |