����2018��6��26�գ�������Դ��600175.SH���յ��й�֤����㽭��ֵܾġ��������������顷����δ���ڹ涨ʱ������¶2017����ȱ����2018��һ���ȱ��棬���й�˾����˾���³����ƻ����ܲ������ã�ʵ�����в����ܼ�ְ��ĸ��ܲ����ǿ�Ͷ��»����������ηֱ��ܵ���ͬ�̶ȵ�����������

�����������㽭��ֶܾ�����������ĵ��죬Ҳ����6��13�գ�������Դ�ո��ύ���Ͻ�������2017����ȱ���Ķ��������ѯ���Ļظ���

����������2017���������Դ��������ʲô���������������֪�����ܵ�����������»�Ҫ�ӳ���¶��ȱ��棿

�����ֵ�����ʲô������Ͻ�����������ţ������·�������ѯ����

������ӭ���������ֵ����“�ٸ��ʵ�”����ס��

����1

����ȫ�����ո��

����1999��4�£�������Դǰ�����ϱ������ز��ۺϿ�����Ӫ��˾��½�Ͻ�����Ȼ�����������꣬2001�꼴�����1��900��Ԫ��

�������������2002��9�£��������ųɹ��չ����й�˾28.23%��Ȩ����Ϊ���й�˾��һ��ɶ���2003��2�£�����ʵҵ����Ϊ�����عɣ��Դˣ�“����”�ƴ����ո����ʽ̤��A���г���

����˵����̨�����ո����Ҳ��һ��ȫ����ѡ�֣�ɶ���ܲ���һ�š�������˾��ҵ����ܣ�������ͳ��Դ����ԭ�ͼ���Ȼ���Ŀ�̽�����������������ۣ�����Դҵ���������Դ������ҵ�����ε�̼��ﮡ��������ϡ�﮵�ص��з���������ͬʱ����ʯīϩ���˲��ϵIJ�ҵӦ�ã����ں����ڣ���ҵó�ף����ز�������ҵ��……

������ͳ��Դ������Դ�����ڡ���ҵó�ס����ز����з���ҵ����ν������㵽����ʱ�����������������ǣ�

��������ɶ���Ҿ�ɶ��

����2

��������Դҵ��

����1��˵Ҫ��Ҫ��˵��Ҫ�Ͳ�Ҫ

�������ƾ��ȴ�������������Ͻ�������ѯ�ʵ�����Դҵ��˵��

����2015��ף�������Դ��5��Ԫע���ʱ�Ͷ�������㽭����īϩ���ܿƼ�����˾�����¼��“����īϩ”�����ڹ����ͼ۴���µ�����ͳ��Դҵ���������е�����£�“��ʱ”�ؽ���������Դҵ������

�������������ˣ���Ҫʵ�ʿ�չ��Ӫ�������ճ���������īϩ�Dz����ġ�

����2016��11�£�����īϩ�뺼�����Ͷ�ʹ����ϻ���ҵ�����ϻ��ͬ��������������������Դ�Ƽ��ϻ���ҵ�����ϻ�����¼��“��������Դ”����������������ԴΪ�����չ����Ϻ������ܶ����������˾�����¼��“�����ܶ���”�� 49.597%�Ĺ�Ȩ���չ����278.58%���ϲ���������γ�����1.92��Ԫ��

����Ȼ�죬ҵ����ŵ�Ÿչ�1�꣬2018��11�£�����Э������ˡ�

�������½�ͼ�У���Ϊ��������Դ����������Դԭ���е����ܶ���49.597%�Ĺ�Ȩ���������ɶ���Ϊһ���ж��˵�ǰ���£��ֶ��»�������Ա��ί�����������Ҳ����������³��Ͳ����ܼ࣬�������ʣ������˺������ܶ����Ŀ���Ȩ��

������������Ȩ��ζ��ʲô����ζ�ŵ����ܶ��������ٲ������й�˾�ϲ�����������Ͷ�ʱ���ȷ��Ͷ�����棬�����������ᱻ����������������ֵ���ա�

��������Ϊ��Ҫ��������Ȩ�����Ų��÷��ƾ���˵��������Ҳ���뵽����Ե�ɣ��������֣�����

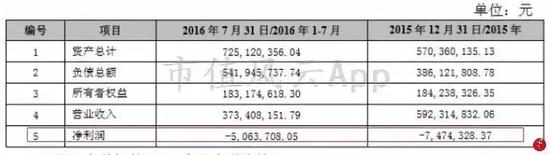

�����չ�֮ǰ�������ܶ�������Ҫ������������ͼ��ʾ��2015�����747��Ԫ��2016��ǰ7���¼�������506��Ԫ��

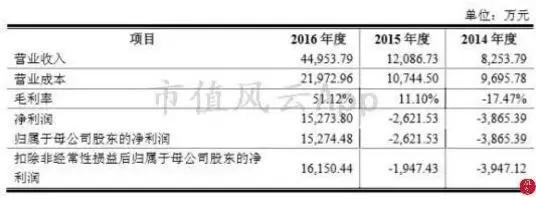

�������������Ļ�ɫ�����������ĵ����ܶ���2016�꼰�Ժ�ľ�Ӫ�����ǣ�2016��С������835���2017�꼴��ʵ��ӯ��9��850.59��Ԫ���˺�������ﵽÿ��21.22%���긴�������ʣ�

�����Դ�Ԥ��Ϊ�����������ܶ���ԭ�ɶ�������ҵ����ŵ��2017�ꡢ2018�ꡢ2019����������ܶ���ÿ�������ĸ��˾�����ߵľ������Կ۳��Ǿ�������ǰ�����Ϊ�������ݣ��ֱ���1��Ԫ��1.25��Ԫ��1.56��Ԫ��

����Ȼ������ʵ����������Դ���ص�һ����2017��ȵ����ܶ�����ĸ�۷Ǿ�����Ϊ-1��940.91��Ԫ��2018��ǰ�����ȵ����ܶ���������-14��994.49��Ԫ——�������һ��ҵ����ŵ���෴����

����������࣬��Ӧ��1.92��Ԫ��������ֹ��Ŀǰ�������˼�ֵ��ʧ3��036��Ԫ�����һ����ڼ�ֵ����ʱ������1.19��Ԫ��ҵ���������ǰ���¡�

�������ݲ���Э�飬�����ܶ���ԭ�ɶ�ҵ�����������ɵ����ܶ������Ϊ��������Դ������������ۼ�δʵ�־����������Ϊ�ۼ�δʵ�־���������49.597%��һ���̶ȼ�����ԭ�ɶ��IJ���ѹ����

�������������й�˾�����˸��ʱȷ��һ����Ͷ����ʧ�⣨��������Դ���Ͻ�����ѯ���Ļظ��������������������أ��˴η�������Ȩ�������ܶ���2018��1-9�·ݾ���������Ͷ����ʧΪ3��793��Ԫ�����Ժ���ȣ������ܶ�������������ϲ�����������Ҳ���������ڣ���Ҳ���õ���ʲô������ֵ��

�����ٿ���Ļ���ÿ�갴����ȷ��һ��Ͷ�����棬�����ٿ���һ�³��ڹ�ȨͶ�ʼ�ֵ�������������֮�ǡ�

��������ô����������ôһ��“����ɽ��”�ó�����Ȩ�Ը�����������õ�ѡ��

���������Ͻ������������չ������ܶ����ľ����Ƿ�����������ܶ���Ϊ����ο��𣬵������������ڸ���۵�Ǯ�������Ѿ�����ȥ�ˣ�һ��һ�أ�����ȨҲҪת��ȥ�ˣ����й�˾Ҳ����ȫ�����ˡ�

����ֻ�Dz�֪������������ʦ������žž�����أ�

�������ߣ�����Ҳ���Լ������Ŀ���ȨҲһͬת�ó�ȥ�ˣ��Ͳ��õ��ı������ˡ�

����2�����չ��ҵģ��ñ���ȥ���ɰ�

���������ܶ�����Ҫ��Ų���ϲ������ˣ�������Դ����Դҵ���Dz���Ҫ��ʱ“ЪЪ”�أ�

���������ô�룬�������Ƕ����ˣ���Ϊ2018���ϰ���������Դ�Ѿ��ֻ���29.06��Ԫ����˶�ɽ�����ҵ����˾�����¼��“���ҵ”��98.51%�Ĺ�Ȩ�չ�����������γ�����18.99��Ԫ��

����ͨ��������Դ����¶������ý�屨�����˵�������ǾͿ�������ĵ������ν�����Ȼ����һ����“����”�Ľ��ס�

�����ڹ�ֵ���ɣ�2016�꣬��Ȫʵҵ�����չ����ҵ�����չ��Լ�Ϊ22��Ԫ��������2017��3��������ֹ���������Ժ�������Դ����Ĺ�ֵ�ʹﵽ��36��Ԫ����ҵ����ŵ�µ����ɣ����ҵ����Խ�Ȫʵҵ��ҵ����ŵ��4.8��Ԫ�����µ���4.3��Ԫ�������չ�ֻ��ŵ4.2��Ԫ����“XXϵ”�ʱ��������ɣ���Ȫʵҵ��Ͷ��ǰ��XXϵ�ʱ���ͻ��������ҵ�������չ�ǰ���ѵ͵��˳�����ʵ�ʲ��ܡ������������������ȵȶ������ڶ����ɵ�����£���������Դ������Ȼ��Ȼ������˴˴β�����

�����б���������ɣ��۵�ƤҲ����һ��ĺ������ҺΡ�

������ͼ��������Դ�����������ҵ2014����2016�����Ҫ��������ݣ�������Դ�������ҵҵ���ı���ʽ������Ҫ����������Դ������ҵ�Ŀ��ٷ�չ��

�����Դ�Ϊ���������ҵ������ҵ����ŵ��2018����2020��۷ǹ�ĸ������ֱ���4.2��Ԫ��4.5��Ԫ��4.8��Ԫ����Ȼ�Ͻ�Ȫʵҵ�չ����������µ�������������ҵ֮ǰҵ������һ����С����ս��

�����Ҳ�˵���ҵʵ���ʵص�����Σ�����Ŀǰ���߷����������ҹ�������Դ������ҵһ���̶��ϻ��������Ÿ߶�����������������ڵ������г����飬һ�������������٣���֪�����ҵ�Ƿ������㹻�������ȹ�Σ���أ�

������һ��������ʣ�18.99��Ԫ�����������й�˾��˵���ɽ��Ǿ�ij����

��������֮�⣬2.4��Ԫ��������㽭��ʱ������﮵�Ƽ�����˾��6.0��Ԫ�����ʲ���ծ�ĺ���ҫ���Զ����Ƽ�����˾����ֻ����Ϊ�ιɹ�˾��

����“��Ǯ��������”��仰�����ۼ�����������Դ��ֱһ�㶼�����֣���Ҳ�����ˣ�ÿ�γ��ֶ����൱�����¡�

����3

������ͳ��Դҵ��

��������Դҵ��չһ���̶��ϲ���Ԥ�ڣ����������Ĵ�ͳ��Դҵ���أ�

������ʵ��2002��ȡ�����й�˾����Ȩֱ��2012��ף���˾��Ӫҵ��һֱΪԭ���ز�����ҵ��ʯ�͡��ֲĵȲ�Ʒ����ҵó����

��������˾��˵������������ķ�չ����˾�ѳɳ�Ϊһ���Է��ز������뾭ӪΪ�����ۺ������й�˾���ҷ�չ̬�����á�

��������˾��ν�ķ�չ��̬���ã�Ҳ�������꾻�������Ԫ���Ҿ��������������»���2012���ӯ��8��933��Ԫ��

�������ڣ�2013�꣬��˾������“��ʷ�Ծ���”����ʼ���״ο���ҵ�ĺ��Ⲣ������1.35����Ԫ�ֽ�����˶���������������˾Woodbine Acquisition LLC 100%��Ȩ���չ����Դˣ���˾��ʽ��ʼ����ԭ�ͼ���Ȼ����ҵ��

��2ҳ [1] [2] ��һҳ

��������: ������Դ