�������ں決ʳƷ֪��Ʒ��Ԫ��ɷ���ÿ���±������۶�ռ�ȶ�������Ӫ�յ�30%��Ҳ����˵����˾������֮һ�����������ڸոչ�ȥ������ڡ�����������ڣ�Ԫ��ɷݵĹɼ۱���ȴ�ܲ����롣��ǰ���һ�������մ��̴���2.5%������£���˾�ɼ������µ�2.5%���ں�ĵ�һ�������ռ������4.15%���������̹ɼ��������������������

����Ԫ��ɷݴ�2016�������������ܴ����飬�����൱�������ӹ�˾��ֱӪ�곤�ڿ����Լ����Ѹ���֧���������ȴ��ı仯��ʹ�ù�˾��Ӫһֱ���ڽϴ�ѹ��֮�£���ͬ�˾���������ȣ����к�ɼ۵ı��������Զ��

����������Щ����ʹԪ��ɷݱ����������ͬ��һ��������࣬���ڹ�˾�ֳ�������Щ�µı仯�����˲ƾ�����б�������б���ΪͶ����̽�����е�ԭ��

�������ʲ�ģʽ�¸�ë���;���

������Ӫģʽ�IJ�ͬ����Ԫ��ɷ������������ͬ��������IJ��졣

����������ʾ��Ԫ��ɷ���ֱӪΪ��������Ϊ��������“���빤��+�Խ�Ʒ��������”�����ʲ�ģʽ���ڳ����ܱ߽������빤����Ȼ�����Ͱ��Ʒ���ŵ���ж��μӹ�����Щ�ŵ�����ں�����Ȧ�Լ�������ͨ�������ֳ�װ�ȷ�ʽ�����߶˵�Ʒ�����Ӷ�ʵ�ָ��ߵ�Ʒ����ۡ�

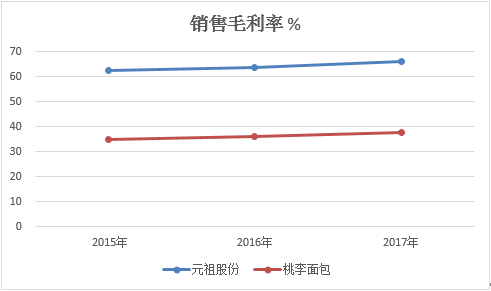

����ͨ���뾺������ë���ʵıȽϣ��ܹ�ֱ�ۿ�������ģʽ�����ơ�2015����2017�꣬Ԫ��ɷ�ë������65%���ң�ԶԶ�����������ͬ��36%���ҵ�ë����ˮƽ��

Ԫ��ɷ����������������ë���ʱȽ�

��������������ģʽ�ı�Ҳ�Զ�����

����������ֱӪ��Ϊ���Ҷ�λ�߶ˣ�Ϊ��ά�ֺ�����Ȧ������λ�����ɱ�ͨ���dz�����ͬʱ�������ڹ����˹��ɱ�����������ı����£�������Դ��֧�������ǣ����⻥����ҵ̬�ľ�������Ҳ�������𣬶�������Ӱ���£���˾����ģʽ�ܵ��˺ܴ�ij����

���������۷���Ϊ����Ԫ��ɷ�2018�ϰ���Ϊ50.7%������ȥ��ͬ�ڳ�ƽ����ԶԶ�߳��������21.1%�����۷����ʡ�

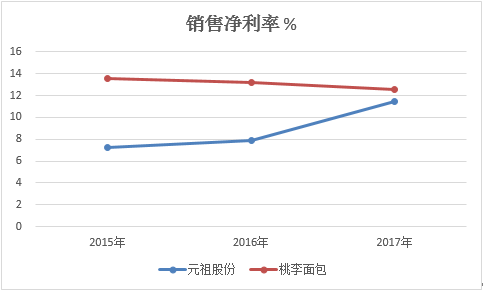

�����ɱ��ĸ���ӳ�ھ������ϸ�Ϊֱ�ӡ�ͬ����2015����2017�꣬Ԫ��ɷݾ�������7%-11%֮�䣬�����������ë���ʵ�30���ٷֵ������£�ͬ�ڵľ����ʷ������ߣ�����13%���ϡ�

Ԫ��ɷ���������������꾻���ʱȽ�

������˾ҵ���ĺû����ջ���Ҫ�����ھ����������ϡ����Կ���������Ԫ��ɷ�ģʽ��ô���ء���λ��θ߶ˣ���Ǯ�������ͬ����Ȼ�����ԵIJ�ࡣ

����Ԥ�տ���Ӫ�����ٶ��걳�� ����ָ��δ����������

�������ʲ�ģʽ����������ϸߵĸ�ծ�ʣ����Ԫ��ɷ�Ҳ�����⡣

����������ʾ������2018�������ĩ����˾�ʲ���ծ��Ϊ44.4%����ͬ������������Ϊ12.2%����ծ�ʽӽ�����4����

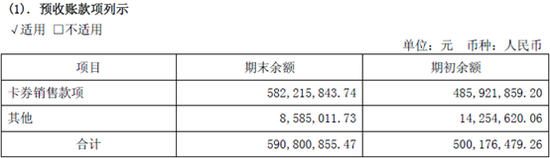

���������б���Ԫ��ɷ�9�ڵĸ�ծ�У�Ԥ�տ�һ��ռ�����Ϊ5.91��Ԫ������“��ȯ���ۿ���”Ϊ5.82�ڣ�Ҳ����˵Ԥ�տ������Ԥ�۵Ĺ��│����ȯ��

Ԫ��ɷ�2018HԤ�տ�����ϸ

�������ݻ����Ԥ���˿���Ҫ�ڷ�����Ʒʱ����ȷ�����룬����ȯ�����ۺ�����Ӫҵ���룬��������ݿ�����Ϊδ�������һ������ָ�꣬Ԥ�տ�Խ�࣬����Ԥʾ�Ž��ʵ�ʵ����������Խ�ࡣ

��2ҳ [1] [2] ��һҳ

��������: Ԫ��