|

����3��15��Ѷ�����ڣ��������û�Ͷ��Ȥ�꼯�ţ�NYSE��QD�����¼��“Ȥ��”������ “������”���ڲ�ȡ��������ͨѶ¼ʽ���ա��ۺϷ��øߡ�ʵ�ʻ��������ͬ��һ�¡�ǿ�ƹ����յ���Ϊ������Ŀǰ���������ڸ���Ͷ����վ�ϵ�Ͷ��������2.4��������“���ռ��������ϳ���”�����ڽ���˾Ͷ������ǰ�������й����ƾ����߾����������Ȥ���ʵ���ù�˾δֱ�ӻظ�������ʾ“���ٽ��ܲɷ��ˡ�”

����ֵ�ù�ע���ǣ��й�������Э�ᣨ�¼��“����Э”�����շ�����“ȫ������άȨʮ�����˾������”��������Ϊ“��������������������¶ʵ�����ʵ������϶�”���ð����У�����Э��“�û��Դ��������Ʒ���ʲ���”������άȨָ��“�������������ȷ��¶����ʵ�����ʵ����������У�һЩ���ڻ����ṩ�����Ѵ������ڴ���ÿ�η��ڻ���ʱʣ�౾�ϼ��٣�����Ϣʼ���Գ�ʼ����Ϊ�������㡣���е��ڽ��ʱΥ�����ɹ涨��Ԥ���ڱ����п۳������Ϣ���Դˣ������Ҫ��߾��衣�������Ѿ��ף���ʱ����άȨ��”

��������“ʵ�ʻ��������ͬ��һ��”

����Ȥ������2017��10������ʱ������“�ֽ������֧�Ÿ߹�ֵ”�������ѣ������γ�“Ȥ���¼�”������������ֽ��ӯ��ģʽ�Ĺ�ע��ֵ�ù�ע���ǣ�Ȥ������“������”Ŀǰ�Ա������û�Ͷ��“�ۺϷ��ʹ���”�������û�ֱָ “������app���������ͬ��ȫ��һ��”��

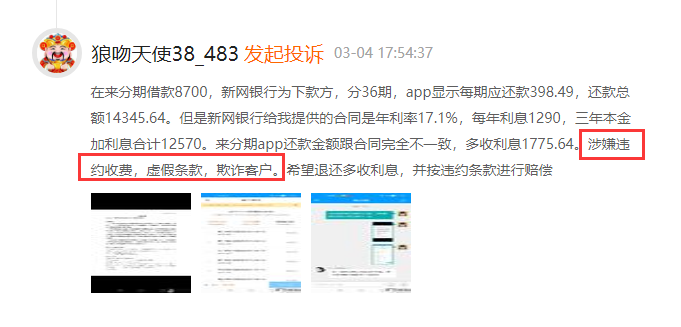

������Ͷ���˾�֤“���и��ṩ�ĺ�ͬ��������17.1%��������app���������ͬ��ȫ��һ�£�������Ϣ1775.64Ԫ������ΥԼ�շѣ���������թ�ͻ���”

Ͷ����վ��ͼ1 ͼƬ��Դ���й����ƾ�

Ͷ����վ��ͼ2 ͼƬ��Դ���й����ƾ�

�����û���Ϊ�������ۺϽ��ɱ�������Ϊ“��ȡ��������Ѻͱ��շ�”��Ͷ�����������û��ƣ�“������Υ����ȡ����ѱ��գ����ʳ������ҹ涨”��

�����ݡ����ڹ淶����“�ֽ��”ҵ���֪ͨ�����¼��“�ֽ���¹�”�������������������ȡ���ۺ��ʽ�ɱ�Ӧͳһ����Ϊ�껯��ʽ��������������Լ����ڴ�������ϢӦ����ǰȫ�桢������¶����������ʾ��ط��ա���ֹ�ӽ�����������п۳���Ϣ�������ѡ������ѡ���֤���Լ��趨�߶�������Ϣ�����ɽ𡢷�Ϣ�ȡ�

��������Э������“��������������������¶ʵ�����ʵ������϶�”��ذ������ᵽ����Ժ��Ϊ“�������Ӧ������ͨ�����ķ�ʽ��������ȷ��¶ʵ�����ʡ��Ը�ʽ���ʽԼ�����ʣ���Ӧ����������ʽ��ʾ�������ս����Ҫ������˵����һ���������߱�����רҵ֪ʶ������ͨ����ʱ�Ŀ�������ƻ��������з���ʵ���������ͬ�������ʲ�𡣽����������ʣ�౾��Ϊ����������Ϣ������ͨ�����⣬Ҳ���Ͻ���ϰ�ߺͳ���ԭ��Ӧ��֧�֡�”

�����й����ƾ�������Ȥ��ɷú�ʵ“�����ڵ��ۺϽ��ɱ����ļ�������ɣ������ɶ���ǰ�Ƿ���û����չʾ���ۺϽ��ɱ�����֤���շ��úͷ������ȡ����Ϊ�Σ���ο����û�ָ�ص��ۺϽ��ɱ�������Ϣ���ߣ�”Ȥ����ظ�����δֱ�ӻظ��������⣬����ʾ“���ٽ��ܲɷ��ˡ�”

��������“��������”

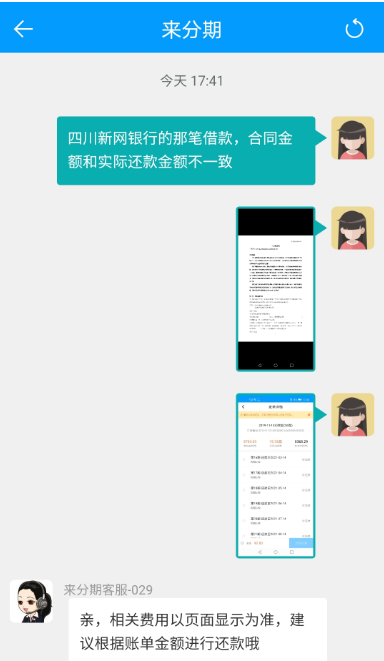

�����û������϶����һ����������������ڲ�ȡ��������ͨѶ¼ʽ���ա���Ͷ���˳�“������һ���ʮ����ɧ�ŵ绰��������в�����š����һ�ð�乫�취�����ͷ���绰Ͷ�ߣ����õ������ܲ�������”�����û���“�����ڱ�ͨѶ¼��ɧ�ż�������”��

Ͷ����վ��ͼ3 ͼƬ��Դ���й����ƾ�

����“�ֽ���¹�”�涨�����������ί�е���������������ͨ�����������š����衢�̰���ɧ�ŵȷ�ʽ���մ�������Ӷ�����թ�ͱ������յ�����Υ��Υ��Ļ�������ʱ�������ƽ��������أ���ʵ�������գ�ȷ��������ȶ���

�����й����ƾ�������Ȥ���ʵ��“�û�Ͷ���Ƿ���ʵ���������Ƿ��������������Ϊ��������ϵΪ�Σ��Ƿ��������������Ա��ί����գ��������ί����յļල��ϵ��”��������ǰ��δ��������������Ӧ������Դ���й����ƾ� ���� ���

��������: ���� |