�������������ʿ��Ϊ����������ĺ�ת��������ѹ�ֵ������õ�Ѹ���ͷš�

�����ƾ�����������Ҳ�����ݽ����ᵽ��“2020���°��꣬���ǻῴ���ķֱ��ǻ��ҿ������ߡ���ҵ���ģͶ�ʡ����ڱ��������ѡ�”

������������������ƺ�Ҳ��֤����һ�۵㣬���գ������г�����˾��˾��������ܣ�2����Ѯ�������ص����1000��������ҵ�վ����۶��2����Ѯ����5.6%����1����Ѯ����������������ʼ�ָ���������

�����̼Һ�Ͷ���߶��ڵ��������š���Щ�۵�����ݵij��֣��Ƿ��Ԥʾ��һ���������Ѽ������٣�

������SARS��������û�б���������

������ʷΪ��������֪���棬����һ���¹������������ҵ�����ƣ����Dz���������Ͷ��17��ǰ��

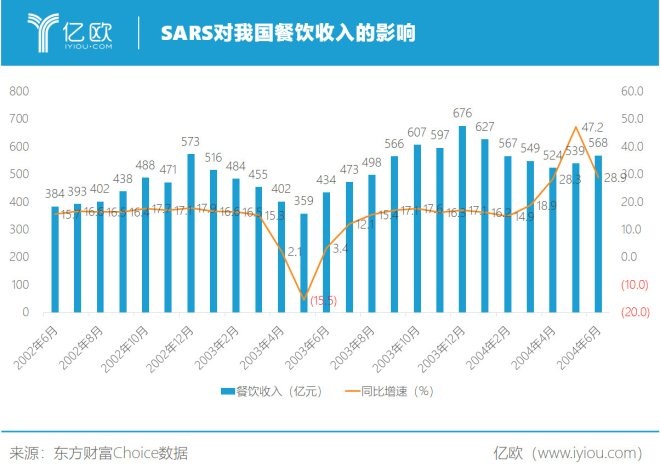

����2002��11�£��ҹ����ֵ�һ��SARS���ߣ�����3-4�½�������߷��ڣ�5������Ѯ�����ڷ��ߴ�ʩ�����ȶ�����������SARS����β����ֱ��6������Ż���������

����SARS������ҹ�������ҵ����Ķ���ʽ�µ������в�����ҵ�ܵ���Ӱ���ȴ���SARS�����ص�4��5�·ݣ�������ҵ�Ļ��������½���20-30%��

�����������������ҵ���벽���������䣬�������������˵�DZ��������ѣ��ƺ������ǻָ������ѣ��Ͼ�ֱ��2003��9�£�������ҵ��ͬ�����ٲŻص�ȥ��ͬһˮƽ���Ҳ�δ��������������

�������仰˵����ν���������ѿ��ܸ������Ǹ������⣬������ļ�ѹ�£������ߵ�����ʱ����Լ��У���Ҳֻ�DZ��������ѵļ���

������С���ڳɶ���ʼ����ά������ŷ��ʾ��“�����������������й��������ڸ������ѵ����ڣ��������㱨���Է�����”

�������Ҵ˴��¹ڷ��Ĵ����Ը�ǿ����Ȼ���������Ѿ��õ���Ч���ƣ������緶Χ���ֳ������µı�������Ҳ�谭�������ߵ����Ļָ���

�����������ܲ��Խ���Ҳ��Ϊ��SARS֮�������ҵ�Ļָ��ٶȱȽϿ죬��“��εķ����ٶȻ����öࡣ”

���������Խ�����жϣ�����������Ӹ���֮�⣬������������Ҳ�ܵ�������Ĵ��������磬�Ϻ��ۺϷ���ҵ��ֵռGDP��70%����Ϊ���飬�ۺϷ���ҵͣ�ڣ�����������ܵ���ͬ�̶ȵ�Ӱ�죬����������ʱ���������ø������ԡ�

����ͳ��ѧ���и��Ҵ���ƫ�Survival Bias�������ۣ�ָ��������ֻ�ܿ�������ij��ɸѡ�������Ľ������û����ʶ��ɸѡ�Ĺ��̣���˺����˱�ɸѡ���Ĺؼ���Ϣ��

�����������Ǿ����ܿ�������˵��ҵ����SARSӭ����չ����������������Я����2003���������һ����������ҵ��ͷ�ĵ�λ����SARS����������ڣ��ͳɹ���¼������˹����г�������ǵ��͵��Ҵ���ƫ���Ϊ���Ǹ����Dz�ס��Щ������ҵ�����֡�

������Ϊ��Ҫ���ǣ���ǰ�ľ��ô�������17��ǰ��Ȼ��ͬ��

��������ĺ�ۻ���

����SARS����ǰ���ҹ��ǵ��͵�Ͷ�������;��ã�Ͷ�ʶ�GDP�����Ĺ����ʴﵽ60%���ϣ������2003�����ֵ����쾡�¡�������ή�ҵĴ��У�Ͷ�����ҹ����������Ķ��������ټ��ϼ���WTO��Ļ�õ�ȫ���г�������2003�꣬�ҹ�GDPʵ��������9.3%��

���������ҹ�����������ƣ�����Ϊ������Ͷ������������ƿ������ȥʮ�꣬�й������൱��ȫ������ģ�ĸ��ٹ�·����ͷ���������ѻ�����ɣ���֧�����罨�����������ϵ͡�

������ͨ�˸�֪�Ƚ��������2008��֮��������ÿ���ط����ܿ����³ǣ������ǹ��ǣ�������������ʽ��Ͷ������ת�������������ڱ��С��ο����ʾ��飬�����������ɹ�ҵ�������У��侭��ͬ����ת��Ϊ�Թ�����������Ϊ����������������ģʽ��

������������ѳ�Ϊ�����ҹ����÷�չ��“��������”֮�ס�������ˣ���������������������ҵ������Ҳ�ڰ����ҹ���ɴӳ��ڴ�������Ѵ����ת��

�����������Ѳ���ĵ��£����ֱ仯ȴҲ��һ�����������������ġ�

�����������Ժ���ڳ´���Ҳ��Ϊ�����2003���SARS���飬����ľ����кܴ�IJ�ͬ��17��ǰ���ܵ�����Ӱ�������صķ���ҵ�����ڹ��õ�ռ�ȹ���ֻ��39%�������ڽ��죬���Ժ�۾��õĹ����ʴ��������59.4%��

������ǰ���ҹ�������“����δ��֮����”��������ϵ�����ش�ת�ۣ��ҹ��ڹ���ó���еIJ�ҵ�ֹ����ֱ仯����Щת��Ҳ�����ҹ����ó��ֳ�L�����ƣ���ʵ���¾ɶ��ܵ�ת���ؽ������ڲ��ҵIJ�ҵϴ�ƵĻ����ϡ�

������۾��ò��棬�ҹ�����Ҳ��������2003���Ȼ��ͬ��ѹ����2019�꣬�ҹ��������Ʒ�����ܶ������Ϊ8%������������ֻ��䣬��ζ�ž������������������Ѿ�ͣ�͡�

��2ҳ [1] [2] ��һҳ

��������: ����������