|

����������������棬“�ü���”���ѿ�ʼ��������һ������˼��������Ȼ������ʱ��ͬ����������һ���Ǹ�ע����Ʒ�Ĺ��������Բ�ͬ������һ�����������ʼ����ӹ��������������������ֵ������ת�䣬������ת��������Ů���������ֵĸ�Ϊ���ԡ�

�����ӱ����У����ǿ��Կ�����Ů�Զ�������������������ǣ����Ӿ���Ʒ�����ˮ��������“����”��Ʒ���������ơ�

����Խ������ԽԸ��Ϊ“�ü�“�����ѡ����ԣ����������Ⱥ�壬��һ�ǿ�ʼע�ؽ��������ʣ���ע�����ĸ��ܣ������ڻ�����ҽҩ���������Ʒ���ϣ�2018��Ů��������������������������60%�����˽��ʻ���������Ů�Թ�����������70%��Ů�Ի��Թ��ʻ�”����“�Լ��������������ѡ���϶Լ۸�����жȽ��ͣ����ֳ��������ϲ����Ҫӵ�е��ص㣬������ʾ����һ���ݳ�Ʒ������������Ů��ռ�ȴ�71%�����鱦������80%��Ů����Ϊ���Լ���������⣬���Ⱥ�廹���Խ��Խע��������������Ը��Ϊ�Լ�Ͷ�ʣ��ڳ����Ρ��Ķ���ְҵ��ѵ�����˶������ϣ���Ů��Ⱥ�嶼չ�ֳ��˸�ǿ��������������Ȼ��Ů�Ե��ü����ѣ���������ֵ�����鲢�桢��������н��ڵ����ƣ���ν���Ӷ�����

������ʵ�ϣ��ڱ��߿������ü���������ı���ʵ�������������Ⱥ�岻��Ѱ���ֵ������������ͬ�Ĺ��̺����֡���������ָ����ÿһ��Ⱥ������ͻ���Ȩת�Ƶı��������ٴ�������ת���������в�Ⱥ����������������ķ������ȵȣ�������ˡ���Ů����������������“��”����Ⱥ�壬ij�̶ֳ�������������Ⱥ��������ʶ�ľ��ѡ�����̻�����Ȼ��Ҫʱ����̣�Ҳ����ҪijЩ��ǩ�������Լ������ݣ�ȷ���Լ��Ľ�����λ����������ںͼ�ֵ������²����ü��������𱳺����ֻ“����������“��

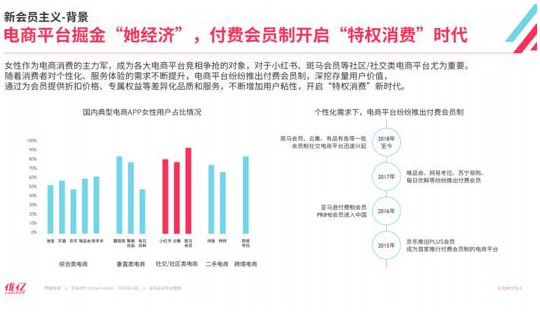

������������ģʽ�����ϣ��������ƽ̨Ϊ��ӭ�Ϻ�����Ů��������������������Ƴ����ѻ�Ա�ƣ����ڴ����û���ֵ��ͨ��Ϊ��Ա�ṩ�ۿۼ۸�ר��Ȩ��Ȳ��컯Ʒ�ʺͷ���Ҳ�ɴ˴����˻�Ա�Ƶ�����һո�µ�ϸ��“���“�ĵ������Ƽ���������Ա����Ʒ����……�ȵ�Ѹ�ٴ�ͳ���̾�ͷ�ķ��飬������һ��“��Ȩ����”���µ���ʱ����

������ʵ�ϣ����������ݵ�Ұ��ʽ��չ֮��Ա�Ƶ��̵��û����������Ѿ�������ɣ�������Ů������Ⱥ��Ը��ѻ�Ա����ģʽ�Ѿ��������ꡢ����ӵ��������Ϊӵ�á�����������ʾ��82%�ܷ�Ů��Ը�����̸��ѻ�Ա������33%�Ѿ������չ�ֳ���Զǿ�����Եĸ�����Ը��������25-44��������Ů�Ը�����Ը���ѱ�����Ϊͻ����������ԱΪ������Ϊһ�Ҷ�λ��“����������ۺϻ�Ա����ƽ̨“���Ѿ�������7000���û���ӵ��800���Ա��Ů�Ի�Առ�ȳ�80%����25-40��Ļ�Աͬ����Ϊ���У��ڰ�����Ա�����Ĺ���Ȩ�������Ȩ��̼��£���Щ��ճ�ԡ��߹��������߸����ʵĸ�ֵ�û���Ϊ�䷢չ���˾�������ռ䡣

��������˵���������û���������������״��Ϊ������ҵͻ�Ʒ�չƿ���ҵ���һ����Ч�ļ�ֵ�ݵغͳ�����������������������Ԥ�Ƶ��ǣ������ҹ����õĸ����������������Ľ�һ����������Ա�Ƶ��̡����ѻ�Ա�����ʻ�����һ��ǿ��������δ���������ʻ�ӭ������ʽ������“�߹�ʱ��“��

�����������Ϊ������������ϣ�Ů��������Ⱥ�廹��һЩ����������ֵ��һ�ᣬ�������Ϸ����������������ӣ�����ǿ�罻�����ȡ�����è���������ۺ��Ե���ƽ̨������������������Ŀ���Ӷ��ܿ죬��Щ����ƽ̨Ҳ���������˵���������ƽ̨����ʼ���า�dzԺ�����ȫ�����������û������������������Ȼ�����������������˵㣬���Բ�ʧΪ��Щ�ۺϵ���ƽ̨����������չƿ��������Ӯȡ������Ⱥ�����ǵ�һ�����波�ԡ���Ȼ���봿����罻�����淨�����˵Ļ�Ա�Ƶ�������DZȣ������ij�����Ȼ�к�ǿ�ľ����ԣ����Խ��Խ��Ů��������ƫ��ǿ�罻������ϲ���ֲݺͳ䵱�����������ӵ�����ͳ���̾�ͷ���ܷ���ЧӦ��������ǵij������ʴ������һ��δ��Σ�֡�

�����ܶ���֮����Ҫ�ھ�4�ڸ�“��“�������鸻��������Ȼ��Ҫ����̵�ȥ������ʱ��Ů����ת���ڵ����ݱ仯����ֵѡ����й������Լ���һȺ���ɴ��ڻ������Ѽ��г��ϵ����������ƫ�ú���Ϊ��

�����Ͼ������������ǣ�����Զ���������ǵķ��ģ�����ν——ŮΪ�ü����ݣ�����������Թ���֮��

��������Դ��Ʒ;��ҵ���� ����˵�� ��2ҳ ��һҳ [1] [2] ��������: ������ |