生活中,不少人口袋里可能会有好几张卡,比如说健身卡、公交卡等等。预付卡,就是先为某项消费存钱,然后进行专项消费,几年前有关部门批准这种消费形式的本意一是为刺激消费,二是在一些小额消费场景下可以给使用者带来一定的便利。但是前不久深圳市消费者委员会的一次监督调查却表明,实际上不少消费者在使用预付卡时合法权益受到了侵害。

深圳市消委会展开预付卡消费监督调查

深圳市消委会对预付费投诉问题比较突出的健身、家政两个行业展开了消费监督调查。

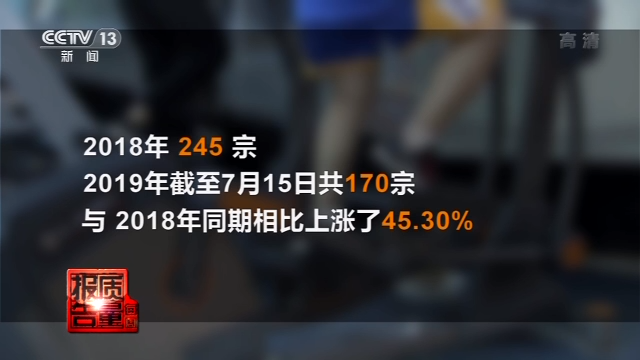

自2018年1月1日至2019年7月15日,深圳市、区消委会共收到家政服务类投诉413宗,其中2018年245宗,2019年截至7月15日共170宗,与2018年同期相比上涨了45.30%。

记者调查发现,目前有关家政行业的消费内容主要有雇佣家庭保姆、保洁;月嫂、育儿嫂看护;家具、家电维修及清洗等。家政服务消费形式主要是按次消费或者年付工资及中介费等预付式消费为主。在家政行业中,预付式消费模式具有一定的便利性,但也存在一定的风险,家政服务行业退费难的问题一直以来都是消费投诉的热点。

深圳市消费者委员会消费市场监督部监督员 梁雯舒:在这一共413宗投诉里面,有307宗是涉及到退费难的问题,占比是75.33%,为什么会产生退费难这个问题就是说,首先消费者他在跟商家合作的时候,可能会一次性的付一年,或者一段时期的中介费,或者是服务费。但是在家政服务人员对他们进行服务的当中,他们可能觉得这个服务质量不达标,或者是家政服务人员的素质不过关,想要,消费者可能就想要终止合同,这个时候商家就会找出种种理由,来拒绝消费者的这个合理诉求。

深圳市消委会尝试引入信用手段监督预付卡

近年来,深圳市消费者委员会一直关注预付式消费问题,将预付式消费领域“跑路”、未按约定退还消费者预付款项的经营者,及其主要负责人推送至深圳市公共信用中心,通过深圳信用网公开披露。

深圳市消费者委员会秘书长 冯念文:那么我们深圳消委会在这两年开始摸索,通过信用机制来解决这个问题,那么取得了一定的效果。更多的用社会自治,用信用,用市场机制和规则去解决,让守信的人能够被更当的消费者认可选择,让失信的人寸步难行,我想这个才是一个有效的解决这类问题的解决之道。

预付式消费在全国一直是投诉热点

自2014年以来,预付式消费一直是全国消费者组织受理投诉的热点问题。根据从中国消费者协会近年来发布的《全国消协组织受理投诉情况分析》显示,消费者投诉内容主要集中在教育培训、娱乐健身、美容美发、共享单车、网约车、装饰装修等方面。主要问题有:降低服务质量,使用的产品以次充好,以劣充优;单方改变服务内容,降低服务标准;办卡后随意涨价,变相减少提供商品数量或服务频次;发卡后借故暂停使用或暂不开业,拖延时间,使消费卡超过服务期限而失去价值;突然关门停业或跑路,消费者无法继续享受服务,也无法退回剩余款项。

中国法学会消费者权益保护法研究会副秘书长 陈音江:一部分是说有的商家他可能确实因为经营不善,可能他自身这种后来很难维持,所以他就导致这种关门的。还有的一些商家他从最开始就是打着这一种预付款的这一种旗号,他来收取大量的资金,明显的转移到其他的账号,用于其他的用途,这是一种。还有的就是收了钱以后卷款跑路。

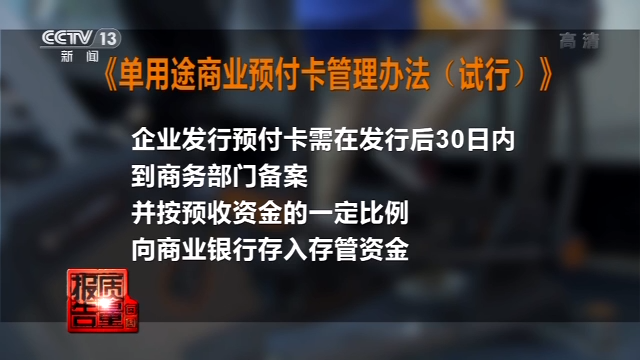

专家介绍,商务部2012年9月21日出台的《单用途商业预付卡管理办法(试行)》。该《办法》规定,企业发行预付卡需在发行后30日内到商务部门备案,并按预收资金的一定比例向商业银行存入存管资金。可现实中,企业有没有备案、是否存入存管资金,基本都靠发卡企业自愿自律,资金使用情况更是无法跟踪监管。

中国法学会消费者权益保护法研究会副秘书长 陈音江:我们通常认为所有的预付费卡,预付费消费都是受这个管理办法来规制的。但是我们的商务部门实际上它的监管职责上它有很多,比如说我们涉及到教育的,涉及到一些体育的,甚至我们现在的这种互联网交通的。那实际上这种行业的监管呢,它又不属于我们(商务)部门,那么在实践当中,可能这一些就完全的就裸露在这一种社会当中,实际上就处于一个没有监管的状态。

预付卡消费监管需从源头入手

专家表示,目前我国没有结合预付式消费特点,有针对性地对发卡主体和发卡行为进行规范,从而导致在规范预付卡的过程中缺乏可行性与时效性。预付卡发卡企业众多,涉及多个监管部门,监管职责不明确,使一些不清楚是否具有发卡资格或明知没有发卡资格的经营者,随意发售预付卡,造成了现在市场上预付卡泛滥的局面。

专家表示,事后维权是被动之举,杜绝预付卡消费问题泛滥的现象,关键要从源头上监管。

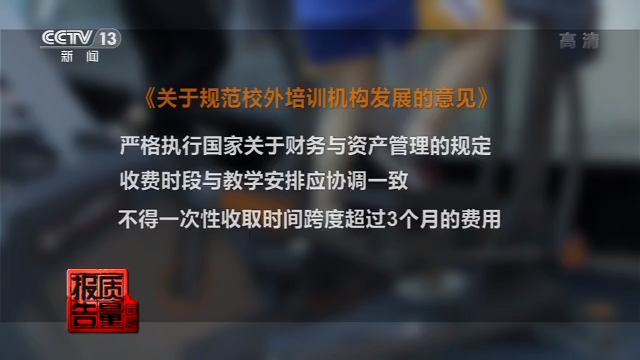

据了解,去年8月,国务院办公厅发布《关于规范校外培训机构发展的意见》要求,严格执行国家关于财务与资产管理的规定,收费时段与教学安排应协调一致,不得一次性收取时间跨度超过3个月的费用。

此外,一些地方也在积极探索相应的管理办法。

近期,北京市市场监管局、北京市商务局、北京市教育委员会等单位,起草了《关于加强预付式消费市场管理的意见(征求意见稿)》等7份文件,在北京市市场监管局网站上公开征求意见。

中国法学会消费者权益保护法研究会副秘书长 陈音江:他这个征求意见稿里,比如说你发卡之前,你必须要到这一种有关部门去备案。而且它明确的对这个资金,明确到了比如说你这个品牌企业发卡,那么你应该有40%的存款金是要存到银行去的。而且要求你每个季度去上报你上个季度发卡的数量,发卡的金额,以及你经营的情况,那么也就说监管部门对你整个运营的这个资金它是完全了如指掌的。那如果你出现了明显的问题,那它可以是对采取一些及时的措施。

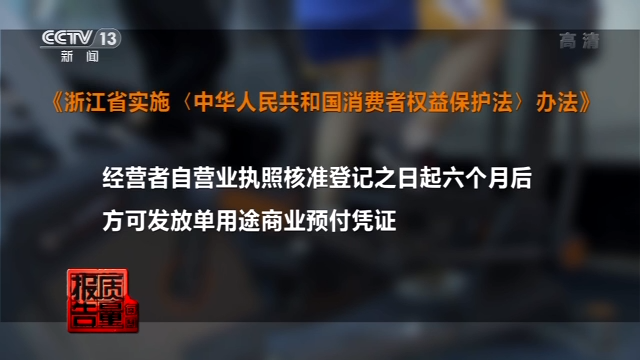

《浙江省实施〈中华人民共和国消费者权益保护法〉办法》中规定,“经营者自营业执照核准登记之日起六个月后,方可发放单用途商业预付凭证”。“企业法人提供的单张记名预付凭证金额不得超过五千元,单张不记名预付凭证金额不得超过一千元。”

《江苏省消费者权益保护条例》规定,经营者以发行单用途预付卡方式提供商品或者服务的,消费者有权自付款之日起十五日内无理由要求退款。单张记名卡不得超过5000元,单张不记名卡不得超过1000元。

中国法学会消费者权益保护法研究会副秘书长 陈音江:我们应该的从国家的层面立法,这样你就对全国各地,或者各部门,它都可以在监管的时候它都有依据。然后你对经营者来说,他也知道哪些是可以做的,哪些是不能做的,甚至你也可以对他形成一种震慑。(来源:央视记者 王婧)

搜索更多: 预付费