�����й������ҵ�ߵ����ĸ��Σ�

����������“��”�Աꡣ�й������г���������ȥ���ģ��Ͼ���ͳ����û�ж��ٻ����������ձ�һһ�Աȣ���ᷢ����Щ���ƾ��˵����ơ����ȣ��й�������һ��ͬ����Ϊ�����г���������Ⱥ�塣

�������ɭͳ�ƣ���18-25�������������У�2019��ƻ��ѱȹ�ȥһ�����ӵı������ﵽ47%��26-35�������������У������������54%���͡���ҵ���ۡ��ɷñ��������������˵����Ƴ������ֶ�Ԫ������С�ͽ���“BROTHER”���������ʱ�������ѳ�����Bָ���Ǿư�(Bar)��R�Dz���(Restaurant)��O�ǰ칫��(Office)��T�ǻ�������(Travel)��H�����ڼҺȾ�(Home)����������(ER)��

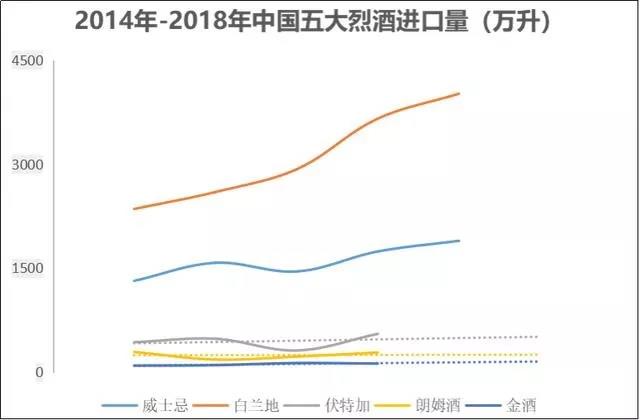

������Σ���Ϊ�й���ͳ��������ͳ�Ƶ��������»�������WIND������ʾ��2015-2018�꣬3�����й�����ҵ�����»���35%��������ǣ��й����У�ζ��ƫ���嵭�������;ơ��ͶȾƵ����۶�ͬ��������36.1%��7.5%��

����2018�꣬�����ζ������Ϊ��Ҫ��Ʒ�Ľ�С�ף����۶��ͻ����20��Ԫ��������ȫ��70%���г������������֣��������������±����꣬��������“������”������ͬ��������33.9%��8.3%����Ϊ���Ͼ������Ѵ�����1919����ֱ�����³����轭Ҳ����ʾ��2019��1919Ŀ������ŵ꽫�ﵽ4000������,���۶�����ڡ�

�������⣬���Ҳ����ʴ�й����ؾƵ��г������й�����������������ģ����ǻ����֣��⼸������ء���ʿ�ɵ����������������й�ʳƷ����������̻�ͳ�ƣ�����5���ҹ����ڰ�����1472.15���������ڶ�3.6����Ԫ��ռ�Ҿƽ����ܶ��66.3%;������ʿ��877������ͬ������9.8%�����ڶ�8056����Ԫ��ͬ������22.6%��

�����й��г����¾���ʱ�����������ڹ��ʾ�����ԣ����ǽ����й��ĺû��ᡣ����6�£��ո�����ʿ��ͨ������չ������й�;8�£������������Ĵ���üɽ��ռ��60Ķ�����2700�ֵ���ʿ�ɳ��������������й���ͳ����ҵ��������һ��Ԥ֪����ս������

������ӷ�Ӧ�ÿ죬4�¾�����Ǽ�ŷ�����Ƴ���ʽ��ʿ��——���˼ɡ�ę́Ҳ���䲼�֣����������Ѿƹ�˾��ᣬ�����쵼����վ̨��2019�꣬�����й�����ҵ�����ж���Ϊ�˴���������һ����1919�밢������������Ͻѡ���С������Ѷ���������������ֻ�ת��������Ԫ�ꡣ

������ҵ���磬����δ����ȷ�������ձ���ᷢչ�Ѿ�������һЩ�����Ե��źţ���������й���ҵҪȥ����Ķ�����

�������й����źţ���ֹ�ھ�

��������ҵ�ķ�չ������ֻ�����վ��÷�չ�����Ե�һ����Ӱ��

����1���Ӵ��´�ҵ�Ƕȿ���������Ʒ��һ�����õ����ӣ����Ա����ձ���MUJI��UNIQLO��������80�����MUJI�ھ�����ĭ�����������Լ۱ȡ�ȥƷ�ƻ��ײ㻯�IJ�Ʒ��ʼ����һ�������������ܡ���ʱ���ձ��˾�GDP�����8000��Ԫ���ҡ��й��˾�GDP�ﵽ8000��Ԫ���� 2016 �꣬��һ��������Ʒ�����������Ʒ��һ��9.9Ԫ����Ǯ����

����2�����Ļ��Ƕȿ��������Ļ��������뼸ʮ��ǰ�ͷ��Ļ��Ķ�ʢ���ơ����ձ����ò�ҵʡ���ݣ��ձ��ͷ���ҵ�ĸ߷���Ϊ1975�꣬��ʱ���г���ģΪ1.8������Ԫ(Լ�������1050��Ԫ)��

������Ȼ��ͷ���ҵ�����ˮ���������Ӳƾ��������ձ����˽ںͷ��˾����ѹ��������г�����ҵ֧������ʮ����й������Ļ��ڸ���һ��������Ⱥ�����𡣽���2018��ĩ���й������г�������Ⱥ�ѳ���299���ˡ��������й����������㣬����������ҵ��ģ�Ѵ�10.87��Ԫ��

����3����������������棬����һʱ���������࣬�ֺγ������ڶԱ��ձ���1989�꣬�������������ﵽ�˴���¼��490��֣����պ�������������������ͨ����Ч�������Ľ����ռ�����

������1999�꣬�ձ��������Ƴ���ѭ��������γ��ƽ������������ݽ��ܣ������������ķ���ָ�ϳ���30ҳ����500�������;���������������Ϊ10���࣬����ϸ��ָ���ֲ���27ҳ��

������2014�꣬��������������Ϊ270��֣���1989�������44.8%����Ŀǰ���Ϻ�ÿ�������������2��֣�һ�����730���������

������Ȼ���ڶԱ��ձ����������ϣ��й����˰��ġ��������������“��ϲ�������ᣬ���չ�ϵ����Ҫ�Զ�������”���������Dz�����ս���������Σ��ձ������й����ԣ�Ҳ�����һλ��ʦ��

��������Դ����˹�ƾ� ���ߣ���������

��2ҳ ��һҳ [1] [2]

��������: ������