另外在回答这一问题时,有40.4%的消费者希望未来五年能够有更好的售后服务,32%的人认为需要更好的零售环境。

值得注意的是,有11.1%的人认为,希望看到未来五年内奢侈品销售的网络销售服务体系更完善。这一数据符合千禧一代特征。贝恩的报告指出,2018年线上奢侈品销售额增长27%,贡献了10%的销售额,但这部分的主要推动力来自于美妆品类,其它品类的线上零售渗透率并不高。原因之一可能是缺乏信心。贝恩公司合伙人布鲁诺·拉纳表示:“我对奢侈品线上销售额增长持谨慎态度的原因之一,在于仿冒品。中国市场还存在这样的问题,至少消费者会有这样的疑虑。我觉得市面上的仿冒品没有想象的那么多,政府方面大力打击仿冒品,平台方也在努力监测货源。”

实体零售店的角色将发生变化,实体店客流量的减少(由数字引发)将推动客流量整合,类似于其他零售行业(如音乐、图书)已经发生的事情。因此,商店如今扮演的角色将不可避免地发生变化:从一个简单的销售点变成真正的消费者“接触点”。

根据金原投资集团、胡润百富在深圳发布的《2018中国新中产圈层白皮书》,截至2018年8月,中国大陆中产阶层的家庭数量达到3,321.4万户。该报告设定的“中产阶层”标准是,设定除去基本开支后,他(她)至少还有50%的收入可以自由支配,提高自己和家人的生活质量。具体来说,设定北上广深一线城市家庭年收入至少在30万元,其他城市在20万元以上。以此基本条件推算出,中国内地中产阶层的规模是3,300多万户家庭,覆盖了1亿多人口。

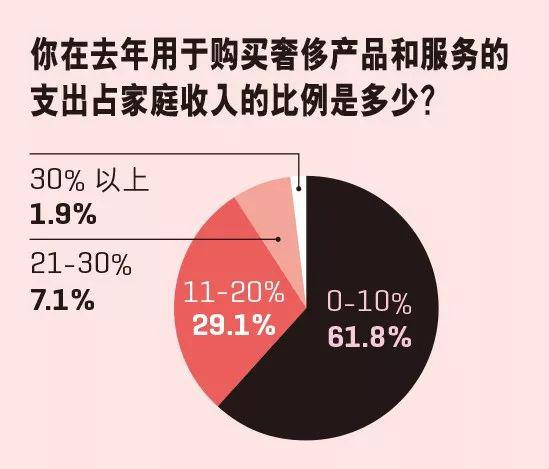

这也就不难解释,为何在今年的调查问卷中,有61.8%的人选择去年用于购买奢侈产品和服务的支出占家庭收入的比例在0~10%,以此计算,北上广深一线城市家庭每年约有3万元的奢侈品消费需求。另外,有29.1%的人选家庭年收入的11%~20%用于奢侈品消费,仅有1.9%的人选择将家庭年收入的30%以上用于奢侈品消费。

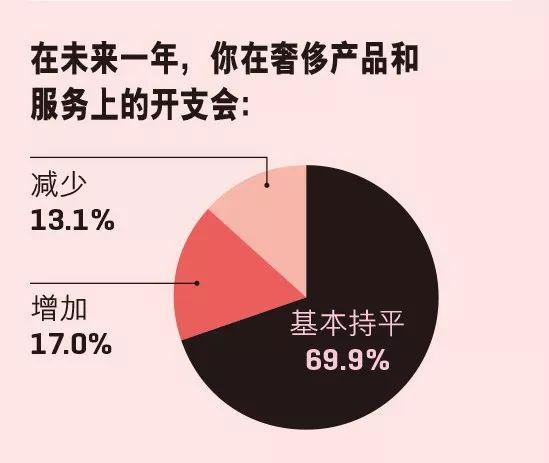

对于奢侈品消费在中产阶级人群中也已经成为固定开支,有69.9%的人认为,未来一年自己的奢侈品消费会与过去一年基本持平,预计减少消费的人群占13.1%,而预计增加消费的人群占17%。

当本刊继续追问他们最喜爱的奢侈品品牌(最多列三种)时,数据显示,路易威登占据第一;而古驰、香奈儿位列二三,手表品牌中劳力士位列第一,此外,爱马仕、迪奥、博柏利、卡地亚、阿玛尼、万宝龙成为消费者最喜爱的十个品牌。

中产阶级和千禧一代的另一特点是,他们有着较强的学习能力,对于奢侈品知识的掌握不断增加。

在今年的问卷中,有65.3%的消费者认为自己对奢侈品牌的了解比两三年前有所增加,有18.1%的人认为没有增加,14.8%的人认为奢侈品品牌知识相比过去两三年有了明显增加。

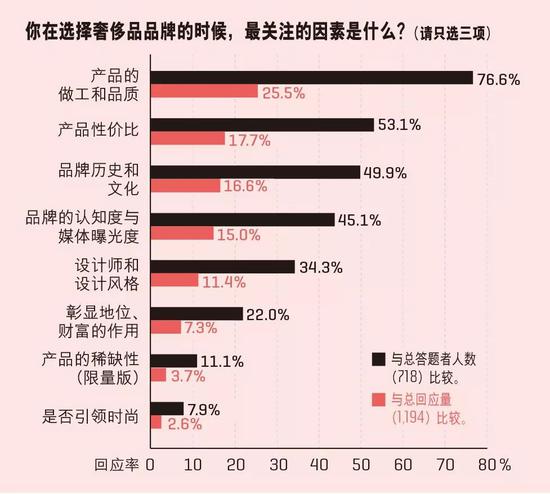

消费者对于奢侈品品质的不断追求成为他们购买奢侈品的主要理由。在回答“你在选择奢侈品品牌的时候,最关注的因素是什么?”这一问题时,有76.6%的用户选择“产品的做工和品质”,有53.1%的消费者关心“产品的性价比”,注重品牌故事和内涵的消费者占到49.9%。仅有7.9%的人选择“是否引领时尚”。

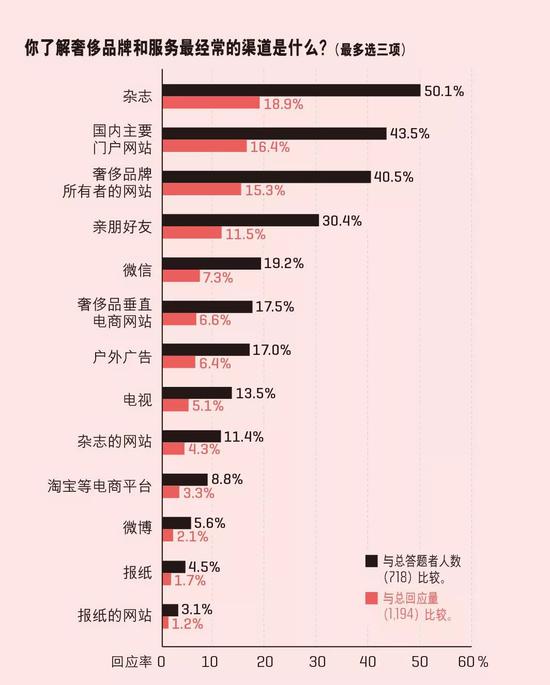

杂志依旧是中产阶级获取奢侈品知识的最主要渠道,占所有渠道的50.1%。此外,有43.5%的人从主要门户网站了解奢侈品品牌,有40.5%的用户是从奢侈品品牌所有者的网站渠道了解品牌。

一些变化是,奢侈品品牌越来越难以否认年轻一代的影响。2018年,Y世代和Z世代对奢侈品市场的整体增长做出了100%的贡献,而2017年这一比例为85%。这也导致,电子商务、在线数字化将渗透到每一笔交易中——贝恩咨询公司预计,到2025年,在线交易将占到市场价值的25%——高于目前的10%——蚕食更多“传统”渠道,而所有的奢侈品购买将受到在线交易的影响。此外,由于虚拟现实和移动支付等价值链上的新技术出现,未来50%的奢侈品购买将实现数字化。

23岁至38岁的中国消费者很舍得在奢侈品上花钱,并且他们也拥有这样的经济实力。根据汇丰银行的《Beyond the Bricks》报告研究,70%的千禧一代拥有自己的房子,这一数字是美国千禧一代的两倍。此外,这些年轻消费者对奢侈品非常了解,并渴望拥抱创新潮流,比如高级时装元素与运动装元素的融合。千禧一代是奢侈运动产品的大客户,比如巴黎世家在2017年推出的Triple S运动鞋,一直到2018年还很受欢迎,以及由路易威登和Supreme共同打造的配饰也成为千禧一代追捧的对象。

与老一辈人不同,千禧一代更容易被他们认为潮流的东西所影响,品牌或产品定价则退居二线。比起折扣,他们更看重新奇。他们依赖社交媒体,在网上自由地分享自己的观点。和所有年龄段的消费者一样,千禧一代女性比男性购买奢侈品更频繁。例如,针对女性消费者的化妆品在2018年增长了25%以上,而以男性为主要消费群体的手表只增长了不到10%。

正如贝恩公司合伙人克劳迪娅·达皮奇奥所说:“所有迹象都表明,未来几年奢侈品品牌将发生重大变化。他们可以通过以下三个关键策略来抵御这些颠覆:积极开发服务新客户和应对市场趋势的方法、在设计获胜公式时与众不同、要有新一代的思想。”所有这些战略的基础都是新技术的出现,到2025年,新技术将作为品牌的根本推动者发挥关键作用。

奢侈品牌在2017年和2018年保持强劲增长的积极力量也同样将推动2019年的增长。为了驱动国内消费,预计中国政府将继续调整进口关税,并降低增值税税率。“代购代理”大军可能会受到进一步严格的审查。品牌将继续缩小与海外市场的价格差距。

中国的千禧一代继续保持奢侈品的青睐,购买意愿依旧不会放缓。瑞银 (UBS)最近的一项调查发现,71%的千禧一代对财务前景持乐观态度,81%的千禧一代预计自己的收入会增加。与此同时,中国的中产阶级将继续扩大。

大多数年轻消费者购买奢侈品时,非常迅速地做出购买决策,因为他们早就被社交媒体平台“种草”了。

半数“80后”和“90后”受访者表示,当他们抵达门店之前,已经非常清楚自己想要购买的产品。“65后”和“70后”则需要更长时间决定购买,绝大多数人会在两周内做出决定。

有意思的是,不论哪个年龄段的消费者,都会通过各种渠道获取奢侈品的相关信息,包括浏览比较各大综合、垂直电商平台的奢侈品频道,但绝大部分购买行为最终还是发生在线下。

品牌门店、高级购物中心、免税店以及奥特莱斯折扣店是中国年轻消费者主要的购物之地。在实体店亲自选购奢侈品的愉悦体验,比如导购专业细致的服务、高档的购物环境、免费的甜点酒水享用、会员福利和良好售后等,是中国年轻消费者成为线下门店回头客的重要原因。

谨慎而理性地说,虽然中国的经济增长正在放缓,但奢侈品牌仍有望在中国迎来充满希望的一年。尽管不太可能保持20%的高速增长,但奢侈品销售将保持健康发展。在2019年,如何抓住千禧一代和对于奢侈品知识不断丰富的中产阶级,成为各个品牌需要面对的挑战。

来源:财富中文网

共2 上一页 [1] [2] 第1页 第2页

搜索更多: 奢侈品消费