����/03/

�������Թ�ģ���ķ��������Խ����ҽ��

������ȥ�����ʱ��ֽϺõij�������ʱ�����һ��

������Ц��Ϊ������������������˾�������ܺõĽ�����������൱��“�ۺ�”��Ϊ����������Ⱥ�ṩ���ݡ�ϴ�衢�罻�ȳ�����г���������ͨ�������¿��ȹݾ�����è������������è��������ﰮ���ߵ��������˵�����

�����ڴ˹����У��µ�ģʽ�����������Խ�һ���÷������ݡ�������ã���������ֱ�Ӵ����������������˵�ʵ��ת����

����ͬʱ���ܶ����Ͷ������Ϊ��������������ʶദ�����ڽΣ���ռ�г��ݶ�����нϴ�ķ�չ�ռ䣬��˶�Ͷ������˵�������벼�֡��ջ�ر��Ļ��ᡣ

������������Ϊ���ֽκܶ�������ҵ����ͼ�߽ݾ��������μ��������ӣ�������һ����ҵ��Ŀ����������Ƕ��������Ѿ�������һ����ҵ�ߡ�

������Զ����ͶͶ�ʸ��ܼ���翴�������������Ȼճ�Ըߡ�������ȷ��������Ϊ�������ѳ�������������ģʽ��Ҫ��������ĸ���ֵ���ż���������������ҵ̬���컨�塣

������Ŀǰ�г��д��ڵij��������Ŀ��˵����ͳ��“����”�϶࣬�컨��ϵ͡�ͬʱ��������������ߵȷ���ϫЧӦ�Ƚ����ԡ�

�����������ʱ���ο�����������δ�������£���ģ���dz��������ҵ���ٵ�������⡣�����O2Oģʽ���������룬���Ʒ���Ա�������������·�����ң����ż��͡���Ʒ�����ƣ�ͬʱ����ɱ����������š�

������ͬ�ڶԳ����������飬ͬ�����ڲ�ҵ�����εij���ҽ���ǹ��ϵĸ��衣���ʱ��ձ���Щ�ر��ⳡӲ�̣��ر����ڳ���ҽԺ����

��������2016���ʱ���ٽ���֮ǰ������ҽԺ���Ѿ�����һϵ�еIJ�����������ʢ����겡���ɼ�ȱ��Ͷ�ҽ��Ͷ�������ĵõ��ʱ���������������ؼ���ӿ����ϣ��������ڳ���ҽ�Ƶ�����ϸ������Ѱ�ұ�ģ������ε�ҽҩ��ҵ�ȣ����������Լ��ij���ҽ��“�۹�”���ʽ��ۺ�Ļ������ڹ���Ͷ����ر������⣬�����ʱ���������Է���һ������

����/04/

����ȫ��ҵ���д��ڵ����������

����Ͷ�ʵ�һ������������Ѱ�������������������Ƕ���������Ц��Ϊ������ҵ����õ���ҵ֮һ��

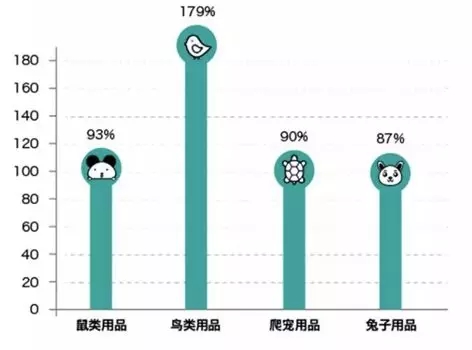

���������������о�Ժ�����ġ�2018������������Ʊ��桷��ʾ���ҹ������������ڶ�Ԫ����չ����Ȯè�⣬����/������Ʒ�����۽��ͬ�������ﵽ179%���������ܵȵ�����Ҳ�ﵽ90%���ҡ�

������Դ�������������о�Ժ

��������������Ⱥ����������Ʒ��ḻ��������������һ����������������������ҵ���д�Ŀհ�ͬ���������г�δ�����������������Ҳ�Ǻ����߿����յĻ��ᡣ

�������ȣ��������г��У���������ƷƷ�ƶദ���´��ںͳɳ��ڡ��ڳ���ʳƷ���棬ʪ������ʳ��������δ���������ľ�ͷ�����п�Ϊ��ԭ�Ӵ�ͶͶ���ܼ���������ʾ��������������Ʒ��δ�����������߳����кܴ��������ᣬ�⽫��һ����0��1���г���

������Σ��ڳ�����Ʒ���棬�ʱ�������Ʒ�Ƶ��з����������轫��Ͷ�����ѵ���Ҫ���ܽ�Ϊ�����棺һ���������������ѣ�����С��������ڻ��ı�������ֵ�����������ѡ�������Ʒ�з��������������������ǰ�ᣬ�ȿ��������������ḻ�Ļ���������������������Ⱥ�����ϵ������绥���Ͱ�����ˣ��ṩ���ḻ�ij�������������������֤������ȫ��������У�������ƷƷ�Ƶij�·��

������������ڵ����ij�������Ʒ��������Ϊ�����ض�èū����������Ϊ�������߱���ǿ����չ�ԣ�“��������ת������Ʒ�ƣ���Ʒ������������”����Ҳ��ԭ�Ӵ�Ͷѡ��Ͷ��MollyBox��ԭ����MollyBox֮ǰ������ƽ̨������չ������ǰ�����ǰ��E�裬�Ѿ��õ�IDG��Ͷ��5000����ԪB�����ʲ����������ݼ�ȫ���֡�

������һ�־߱���չ�Ե����������Ǵ������³�������ꡣ�����Ѿ���PetSmart��Petco�����ͷ���ҹ�����������ڳ��ԡ�ȥ��11�£����С���������ŵ꿪ҵ��600�O�����м����˳���ʳƷ����Ʒ���ܱߡ�SPA�����嶯��չʾ�ȶ��ַ����������˼ҡ���ӡ��Ʒ��ʽ�ĵ��̣�TOUCHDOGҲ�ڳﱸ�С�

�����������г�����������ҽ���侺�����ң�����������Ϊ��ҵ���Կ��Դ��ܱ���ҵ���롣��ͨ������ҽ���ʸ�����ѵ��Ϊ�Ż�“��ͳ����”�ṩȫ��������ȷ�ʽ������Դ��ȱ����ͨ�����ﱣ�ռ�������������⡣

�������⣬“���������δ�������������������ڣ�Χ�Ƴ���ס���С��Ρ�����������ҵ���д���չ��δ��������Ƶꡢ�����������ͳ������ҵ̬�������õ��ʱ���ע��” ��Ԫ�ʱ�˽ļ��ȨͶ�ʲ�������ʦ�����±�ʾ��

������Դ: �Ź��ںţ���ҵ�� ����: ʯ����

��2ҳ ��һҳ [1] [2]

��������: ����