|

����ȥ��10�£�����Ժ�칫�������ˡ����ƴٽ��������ƻ���ʵʩ����(2018-2020��)��(���¼�ơ�ʵʩ������)�����������������ݣ����У����Ż��ٽ��������ѵ����ױ��Ϸ��棬��ʵʩ������ָ��Ҫ��һ���������ڷ�����Ч��Ҫ�ڷ��տɿء���ҵ�ɳ��������־�������ܸ�ˮƽ��ǰ���£��ӿ������Ŵ�����ģʽ�Ͳ�Ʒ���£��Ӵ���ص����������֧�����ȣ������������ѽ��ڷ����������Ч�ʡ�

�������Ѵ�����Ϊ�������۵�ת�͵�һ�����㣬��ý���26���������а��걨���֣���17�����и������Ѵ����(�������ÿ�)������ĩ���������У���ҳ��������Ѵ���������ĩ�нϴ����������

������������¶����Ϣ���Կ������������ݵ���չ�����������Ŵ�ҵ��������������������ڿƼ���Ӧ�ñ���Ϊ����������ҵ��ת�͵Ĺؼ���

������P2P��ҵ�У����ֽ�����Ӱ�죬����P2Pƽ̨ת�͵������Ŵ�����Ϊ�˸��õı���Ͷ�������棬�ٽ���ҵ��չ����ܲ����·���P2P�Ϲ��������嵥��(����108��)��������ҵ���壬ȥα���档

���������û���˵����Щƽ̨��ֵ���������ܹ�����Ͷ��?

�������ڳ����˶��ԣ�ѡ��ƽ̨���ʽ�“��ȫ”����Ҫ���ǵ����ء����ʲ����Ƿ���“С���ɢ”ԭ��Ϊƽ̨���еĹؼ���֮һ��

����С���ɢ”��ָ�Խ�С�Ľ���ɢͶ���ڶ��Ͷ�ʲ�Ʒ�С�С���ɢ�����Ǽ��Ҫ��Ҳ������ƽ̨�������տ��Ƶ�Ҫ�㣬�dz������ʽ�ȫ�ı��ϡ�“С���ɢ���ó����˶�Ԫ������Ч��ɢͶ�ʷ��գ��DZ�������������P2P��Ӫģʽ��

����“С���ɢ”������ƽ̨������һ��ֱ����Ч�ķ���ֶΡ�“��ɢ”���ʽ���䵽��ͬ�Ľ�����壬���Կ��ƻ��˷���;“С��”����Ч���ͻ��˷���ʱƽ̨���������е��ijɱ������ڳ����˶��ԣ�ƽ̨��С���ɢ�����ó����˶�Ԫ������Ч��ɢ������գ��������չ��ȼ��У�����̶ȵı��ϳ�����Ȩ�档

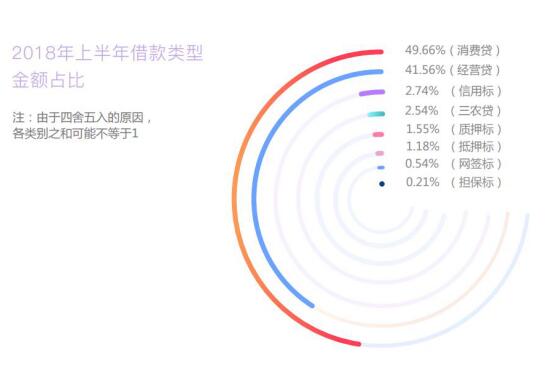

���������Ŵ��ɴ�ӭ����ڣ�����Ӫ�����Ŵ��Ļ���������ƽ̨��Ҳ��ӭ����һ�ֵľ���������Ǯ����ɢ��ר���е����Ѵ�����ƽ̨�н�Ϊ���ŵ���Ŀ�� ��2018���ϰ��������͵Ľ��ռ���У���ߵ������Ѵ����ﵽ��49.66%�����У�Ǯ�����ʲ��˵�С���ɢ���Ϲ���ˮƽλ����ҵǰ�С�

����Ǯ����ͨ������С���ɢ��Ͷ��ģʽ���������ʽ�ѭ��Ͷ�˵�������ͬ�ı�ģ�ͬʱ�Խ���˵Ľ�����������ƣ��Դ�������Ͷ���˵��ʽ�ȫ��ά����ͬ���档

����������ҵ�������������а취��Ҫ������ƽ̨�˳�����������ת��С���ɢ�����������а���С���ֽ�������ѽ��ڡ����ִ���ũ����ڵȡ����У���������С��ҵ�Լ��������ѽ�������С���ɢ�������Ϊ�˼���������ķ���

������������“С���ɢ”�����ҵ��ԭ���£����ѽ��������Ϊ��������ƽ̨Ѱ��Ϲ沢ʵ���ɱ�ĵ�һѡ���£�ƽ̨��ӵ�����ѳ�Ϊ�˳�̬����ý�����������“һҹ֮�����P2Pƽ̨ӿ�����ѽ��ڲ���”���ɼ������ѽ�����Ȼ����������ƽ̨�����˺Ϲ沢ʵ��ת�͵ĺ�����

��������: |