|

����1��22�յ磬�����������ij����½���������ҵ����ڹ���Ӥ���̷��г�δ�������ĵ��ǡ����¾�γ�ͻ���ע������ڸ���ȯ�̿�ʼ���Ͳ�������Ŀ��ɼۼ�ӯ��Ԥ�ڡ�

������������ҵ����ʿ�����¾�γ�ͻ��˷����������������������������ٲ����������Ӥ���̷��г�������̫��ѹ���������г������ҵ��ڣ�����Ӥ���̷��г�δ�����걣���������������⡣

�����˿ڳ������ٴ��µ�

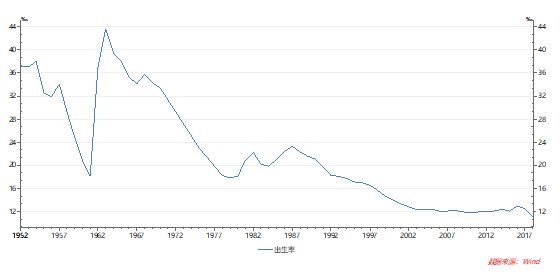

����1��21�գ�����ͳ�ƾַ���2018���й��˿����ݡ�������ʾ��2018�꣬�й�ȫ������˿�1523���ˣ���2017�����200���ˣ��˿ڳ�����Ϊ10.94‰��ͬ���»�11.99%��

����ֵ��һ����ǣ�2018��10.94‰���˿ڳ������Ѿ������˽�60���µ͡�Wind������ʾ��1952����2017���ڼ䣬�й��˿ڳ����ʴ�δ����11‰��

1952���������й��˿ڳ����ʱ仯���ơ���Դ��Wind

������֤ȯ�ڽ��ڷ������о�������ָ�������ǵ������˿��½���Ԥ��2019��Ӥ���䷽�̷�����������ƽ��2020�������½�2%������Ӥ���䷽�̷۵�����������1-3��Ӥ���������˿ڶ��ڴ����Ʒ����������Ӱ������ͺ�Ԥ��2020������������2019�ꡣ����Ŀǰ��λ�������Ѵ�����Խϸߵ�ˮƽ�����Ԥ��δ�����������������Ż���

��������2019��֮��Ӥ���䷽�̷������ߵ͵�Ӱ�죬��֤ȯ�ֱ����ţ��ҵ�������ɷ���H&H���ʿعɵ������Ŀ��ɼۼ�ÿ��ӯ��Ԥ����е��������У�����ţ��ҵ2018-2020��ÿ��ӯ��Ԥ�����+0.5%��-2%������12����Ŀ��ɼ���24.5��Ԫ�µ���24.2��Ԫ���������ɷ�2019-2020��ÿ��ӯ��Ԥ�����-1%��-2%������12����Ŀ��ɼ���29.0Ԫ�µ���28.3Ԫ����H&H���ʿع�2019-2020��ÿ��ӯ��Ԥ�����-3%��0%������12����Ŀ��ɼ���66.2��Ԫ�µ���65.1��Ԫ��

�������գ��н�˾Ҳ��������ƣ�2019���ܺ�ۻ��������Ӱ�죬Ԥ���й�����ҵ�������ٽ����зŻ������ǵ������г�������Ȼ���ҵ��·����ʴ��ڸ�λ������ԭ�̳ɱ����ǣ��µ�2019�������ɷݵ����뼰ÿ��ӯ��Ԥ�⣬���У������µ�2.2%����881.2��Ԫ��ÿ��ӯ��Ԥ���µ�5%����1.12Ԫ��ͬʱ���н������ɷ�2018��ÿ��ӯ��Ԥ���µ�1.6%��1.03Ԫ��2020��ÿ��ӯ��Ԥ����Ϊ1.24Ԫ��

��������1��22��������̣�����23����������11�ҳ����µ������а��š���ţ��ҵ�������ɷݵ���ҵ�Ĺɼ۵����ϴֱ�Ϊ4.25%��2.56%��1.05%��

����1��22��������̣�����23����������11�ҳ����µ�����Դ��Wind

����Ӥ���̷��г�����ѹ

������ҵר�������������¾�γ�ͻ��˷������˿ڳ����ʵĽ��ͣ��Ʊػ�Ӱ�쵽����Ӥ���̷��г�������������“Ŀǰ�������˿�������Ȼ��Ӱ��Ӥ���̷�������һ���ؼ����ء�” ��2ҳ [1] [2] ��һҳ ��������: Ӥ���̷� |