|

���������·��ijƣ���Ʊ���棬�������ǰ�ʶȳ������ɣ����ص��ע���ڡ���ѡ�����Լ��ض��Ƽ���顣ͬʱ�������½����ٶ�“������”���(�����DZ�������Ʒ)�ijֲ֣�Ϊ�ʶȳ����Ʊ�ʲ��ṩ�ʽ�ծȯ���棬��ҵծ��֤ȯ����������ʽ���������Ʒ��Ȼ���ڻ��ᣬ��Ͷ����Ӧ�Գ�����ծ���ֽ���������ծȯ�г��Ѿ���������������ծȯ��Ӧ�������δ�����������������ڣ�������ծ���ܻ����ٸ������ս��

��������������ѡ�����䶨��Ͷ���߷�ж�¹�������̬��ת�����������������������ʲ������ܱ���500ָ������4.7%��������2022��10������������ܶȱ��֡���������������11���������������Ҫ�����г��ֹ������ƶ�������500ָ���������������ٴ����ǡ�

���������±�ʾ���������ǵı������г�������������������ǿ�����Լ��Լ�ܻ���(�����ǽ��ڼ��)���ӿ��ɵ�Ԥ�ڡ����������ѡ����ѽ������г���ӦҲ�ѳ���ƽϢ��

������ĩ������Ͷ����Ӧ��ο������ǰ�������г����ƣ���������Ϊ����������ֵ�ù�ע:���ɳ�����ǿ�������Թ�Ʊ���ǣ��Լ����������߽�һ�����͡�

�����������ɴ�����������ۼ�����25%(����11��20��)������������г�����ʷˮƽ������������ۣ�����������Ϊ�����������ڶ��������п������������������г������ͻ������߿������⣬���ɻ����������ڼ�������ǿ���Լ��г��Ը�������̼����ߡ���ܷſ���ʩ���ֹ�Ԥ�ڵ����ء�

�������ɷ��棬������Ԥ�������Թ�Ʊ���������������ǵ�λ�������ȥ�����³��ֵ�����һ�¡���������Ϊ�������������ٵķ��ȿ��ܲ���̫��Ŀǰ�Ѿ�������2.5%��3%�Ľ���ˮƽ����Ͷ���߿��ܻ����������Щ�о�Ӫ�Ըܸ�(��ͨ����������������Ӫ�յ�����)�Ĺ�˾��ϸ�ְ�飬������ڴ�ѡ�����ǵĿ�ѡ���Ѱ���Լ����ڰ��(����ͼ)�����У����ڰ�鲻������������ǿ���ľ������������͵����������ߣ������ڹ��͵�ִ��������ӭ����Ϊ���ɵļ�ܻ������Ӷ���һ����������֡�

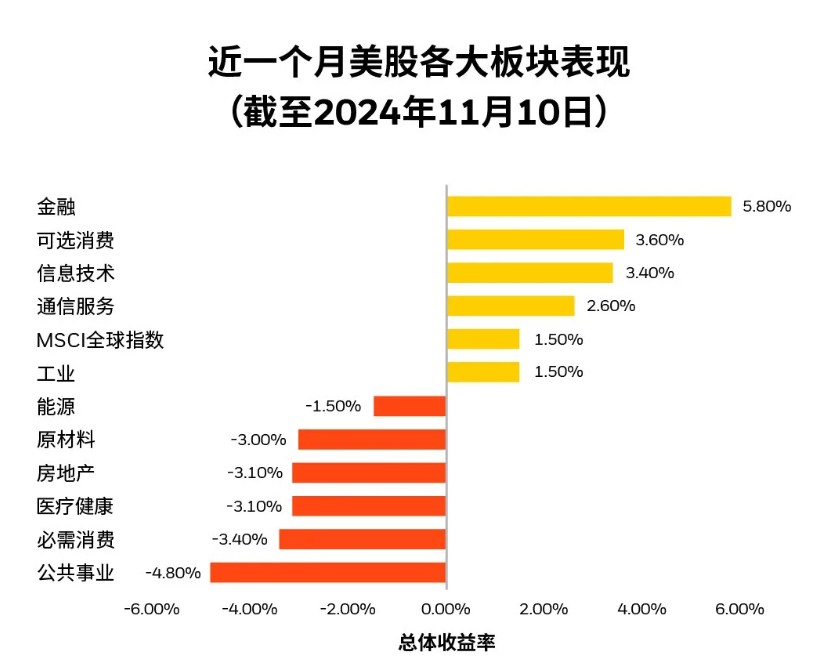

������Դ:LSEG Datastream��MSCl���������ǿ⣬���ݽ���2024��11��10�ա�

�����������ᵽ������Ʊ�г��⣬ծȯ���������г�����Ҳ�����ܵ�Ӱ�죬�����dz�����ծ����Ҫԭ�����ڣ������������Ѿ���ǿ�ı������������̼���ʩ:���ܻ�ı�������δ����Ϣ�Ľ�������ȣ���Σ����˻�������֮�⣬ͨ��ծ�����ʵļ�˰���ߺ�/��̼���ʩ���ܻ��һ���Ӿ��������ʹ�����ʷ��λ�IJ������֣��Ӷ�����������ծ�ķ�������

����ֵ��ע����ǣ�������ծ�������Ѿ���9�·ݵĵ͵㷴����������ʷˮƽ��ȣ�Ͷ������е����ڷ��ն���õĶ������油��(���������)��Ȼ��������ˮƽ�����ծȯͶ���߿�ʼԤ�ڸ���Ķ����ڲ������֣���ô����ծȯ�������ʿ��ܻ��һ���������ǣ���������ծȯ���Ӷ��γɸ��Ӷ��͵����������ߡ�

������Դ����ͨ�ƾ�APP

|