������ʵ��������ÿ���¶�����ȷ�ģ�Ϊ�˷����г��������Ͷ�ʹ㷺��ɢ��ծȯ��Ʊ�ϡ�������Щ���ӻ����ֶ�Ԫ��Ͷ�ʸ��Ե���ֻ�����۵Ŀ�����������һ·��쭣����Լ���һ�α�������

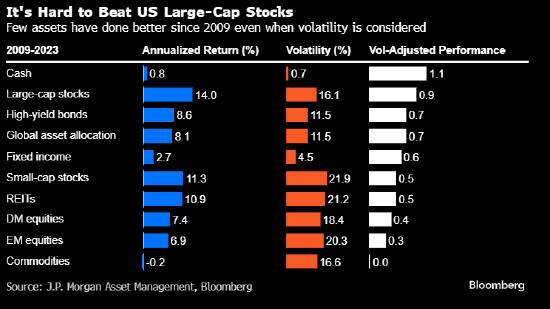

���������Dzп�ġ�����Щ���������500ָ��Ȼ��һ�������Ļ�������ȣ���ѭ����ҵ�����ǻۣ���Ͷ�ʷ��䵽��ͬ�г��͵����Ļ��������ھ���ʷʫ�ԵĴ�ܡ��������ԣ��ڳ����ٵĴ�Լ370�������У���2009������ֻ��һֻ��Ӯ�˱���500ָ����

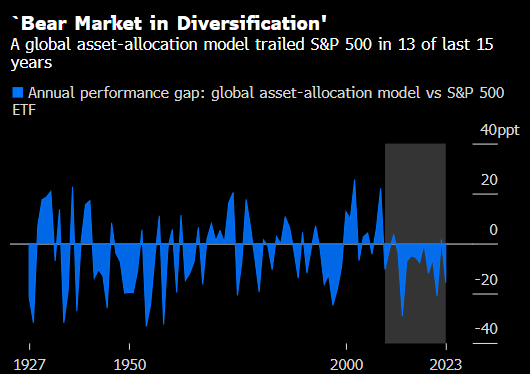

�������Ǹ��ش��ѵ�������㲻�����ѡ�����Cambria�����ģ�ͣ�2009��������Ԫ��Ͷ����ϻ�����ر���ԼΪ6%���������䵥һͶ�ʻ���Ĵ�����ȷ��ʷʫ���ģ���������AI�ƶ��Ĺ��д��dz�����ȥ������������ܱ�ø��㡣�ܵ���������ȥ15���У��� 13���ɢ��Ͷ����ϵı������ڱ���500ָ�����ڽ�һ�����͵�ͳ��������������ֻ���ֹ�һ�Ρ�

��������СͶ���ߺʹ��������˵��������̻�����ܴ�����ѹ�����ر��Ƕ��ϸ����ؽ̿���ʽͶ�����������˵������Preqin�����һ���о�ͳ�ƣ����Ͻ𡢻����Ȼ���Ͷ������21������Ԫ���ô�ͳ�Ķ�Ԫ�����ԣ�Ͷ�ʷ�ɢ������ծȯ����Ʊ�����ز����ֽ����ڵĹ㷺����

����Ѻע���ɿ�������Σ�գ���ΪӢΰ��������Ƽ���ͷ����ȫ������Ʊ�г��������ɹ���ǰ��δ�еļ��жȷ��ա����ͬʱ����ծ�����ʾӸ߲��£�������д�������г������ṩDZ�ڵĻ��塣Ȼ����Ԫ��Ͷ�ʲ��Ե�ӵ��Ҳ�Ĵ����ǡ�������������˾�ɿ������������������긴һ�궼�Dz���Ͷ��֮ѡ�����������κ��ʲ����б��ֲ��ѵļ�¼��

����Ͷ�ʹ�˾Cambria�Ĵ�ʼ�ˣ�ͬʱҲ��Ͷ���������ר�ҵ�Meb Faber��ʾ����ȥ15����“��Ԫ��Ͷ�ʲ��Ե�����”������Cambriaȫ���ʲ�����ETF��GAA�������껯�ر���Ϊ5%�����Գ�������һֱ�������500ָ������һ�����⡣

������ȫ�����Σ����������������һ·��쭣�������Ӯ��һ���ʲ���ͬ����ծ�ر�����������ʱ���ܵ�ѹ�ƣ���Χ������ǿ����Ԫ��Ӱ����Ҳ��ή�Ҳ��� ����500ָ�����Ƿ�14%���Ƿ�չ�й��ҹ�Ʊ�Ƿ�����������Ͷ�ʼ�ծȯ�Ƿ���������

������Щ��������Щ����Ͷ�ʶ�Ԫ�����Ե��˱�õ������㡣ȥ����ѧ�߷�����һƪ�о����£���������Ա�����ȫ�ܿ�ծȯ��

����֧���ִ���Ԫ���ʲ����ò��Ե���ʿ�����ƣ��̶�����֮����ʲ������ø���Ͷ���߸��õؽ�����������δ��֧����ƥ�䡣���⣬��2000����2008��䣬��Ԫ��Ͷ�ʲ���ʤ������������������ֵ��ն��

����“���������������Ԫ��������õ����ѣ�”Ħ���ʲ�������ϯȫ�����ʦDavid Kelly��ʾ ����ȷ���ʲ������е����ͥ���ա�����Զ��֪��ʲôʱ�����Ҫ������Ҫ��û�� ����϶���е�������”��

����������ͻ���Ͷ����������ѭ���������Ƕ��ڻ�����ֲ��Ա�ص�������ʲ�����ˮƽ��

������Ȼ���ر��ʲ�����Ψһ��Ҫ�����ء���һ�����������DZ������ܶ��ٶ�������ʵ��ӯ��������һ�ֱ���Ϊ���ձ��ʵķ��յ����ر�ָ�꣬��1927��������Cambria��ȫ���ʲ�����ģ��ȷʵ���ڱ���500ָ�� ��

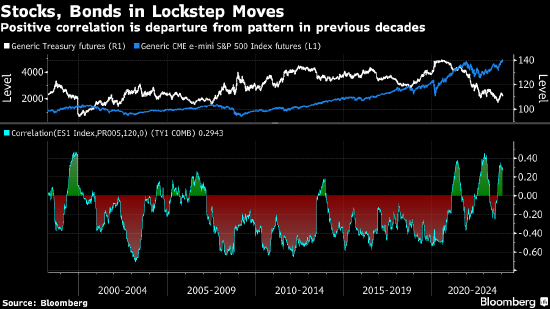

��������2008�����Σ���ڼ����������־��к������ʼ�����仯����������������500ָ�������˼�������ϵ����ƣ����������֣��������ձ������ߡ�

����Research Affiliates��ϯ��Ʊ����Ͷ�ʹ�Que Nguyen��ʾ���ڶ�Ԫ����Ͷ������У�����ͻ�Խ��Խ����Ͷ��С�̹ɺͷ�������Ʊ�Ƿ��ܴ����ô���

����“�����ڹ�ȥ15��������Ǵ���ҵ���Խ��Խ��”��˵��“�㲻������еļ���������һ���������Ҫ���������Ǻ����ѵġ�”

���������µ�Ͷ����Ͼ���David Rogal��ʾ��ͨ�Ϳ��ܻ��������ճ�ԣ������������ӹ�ծ��Ӧ�������������ծ�������з��ա�

�����������MacroMinds Foundation�����һ��С��������ָ����“������ծȯ�г���ΪͶ������еĶԳ幤���Ѿ���ò���ô�ɿ�”��

����Cambria��Faber��ʾ�������������Ͷ����������Ӧ�µ��ƶȣ���������Ա����г���ƫ���Լ�Ը���ù�Ʊ�������ﵽ����¼ˮƽ�����ͬʱ�����ͻ���˾��ת������й�˾�������ʲ�������ҵ����

������Դ�����˲ƾ� �����г�����