|

��������ЧӦ

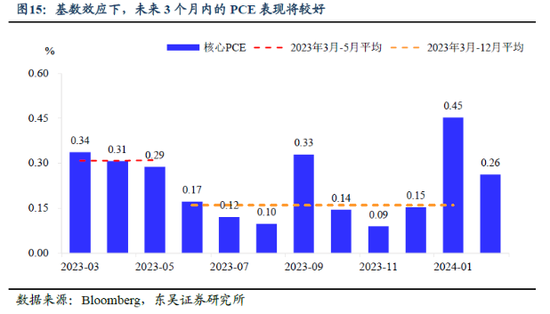

��������һ��ʹ��ͨ�;Ӹ߲��µ�ԭ������ǻ���ЧӦ������ȥ���°�������ݣ�����ͨ�ͳ��Ȳ��½�֮�ƣ��ܻ���ЧӦ���������°����ͨ�Ϳ��ܳ�ƽ�������ߡ�

����������������Щʱ���һ�ݱ�����ָ����“����ЧӦ�Խ���5��ǰ�ĺ���PCE����������������������߸����У����ܻ�������²�������Ӱ�죬��ʱ����PCE���ʿ��ܳ�ƽ��������������ʹ3���º�6���µ�ͨ���������½���”

������������������“�Կ�”������

������������ͨ�Ϳ��ܼ�������ճ�Ե�����һ��ԭ�����ǰݵǺ���������ʵ��û�п��ǹ�“�ս�������������”��

������2024��2��CBO��Ԥ�⣬δ��ʮ�꣬��������֧��ռGDP����ƽ����2023������0.6���ٷֵ㣬��2023��2��Ԥ�����һ���ֽ�Ϊ0.3���ٷֵ㣻����������ƽ��Ϊ5.6%���Ե���2023��2��Ԥ���6.1%��

�������ܰݵ�����ȥ�깫����2024����Ԥ�㣬ͬʱ����µ�˰�ռƻ���������δ��ʮ������3������Ԫ���֡����ݵ����������ڹ�ȥ�����̨��෨�����ƻ���δ��5-10����Ͷ��1.2������Ԫ��

�����������ս��������ػذ��������ֱ�ӷ���3%���ҵ�ͨ�Ͳ��ܣ�������˰���߲��ٶ�“���ˮ”��������������ϯ����������“������”��

�������⣬“��ȫ��”���ƿ���Ҳ���Ըı䡣���ݵ����Σ�����ܼ�������“ӡ̫���ÿ��”���磬��Ȼ����̨����Ȼ��һʱ��ָ�����“����Э��”����һֱû�п��ǻع顶ȫ���������̫ƽ�����ϵЭ������CPTPP����Ҳȱ��������WTO���ơ������վ�����˵�ˣ�һ�ػذ����ܾͻ�����“��ʽ��Ⱥ”����߽��ڹ�˰���������ɶ����Ӿ�ͨ�͡�

����������Ϊ���ڵ�Ե���Ρ����������ǿ��������ЧӦ��˿������ˮ�IJ���֧�������صij���£�����ͨ�ͽ������ǻ���3%��������̫����“һ·˳��”�ػص�������2%��Ŀ�꣬�������δ���ж��ĵ�Ե���ƽ��ж��ۡ�

����ʵ�������½���Ԥ����Ȼ�ǻƽ���ǰ������Ҫ�������أ�ֻҪ�������������ָ����������������¼�Ϣ�����ͨ���������У�ʵ�����ʾ��п��ܳ��ָ�����ȵ��½���

���������һ���ȣ����������ѿ�ʼ“��������”��������������GDPNowģ������Ԥ��������һ����GDP����Ϊ2.7%����ǰԤ��Ϊ2.9%��

������ͨ�����ٹؼ��ṹ�Ա仯——�������ķ�ͨ������ת��ճ��ͨ�͵�����£�Ϊ�˱�����ν������½ǰ��������������ʽ�Ը���ڽ������ߵ�����ͬʱ��Ӧ���ߵ�ͨ�͡�

�������ο�������������“����”���۵������ʲ���ȣ��ƽ����ǵ�DZ�����ɺܴ�ͨ�͵�����Ľ����Զδ�ﵽ��ȥ�ĸߵ㣬2300��Ԫ/��˾�Ļƽ���п���ֻ��һ��“���”�����յ㣬������ڴﵽ2500��Ԫ/��˾������2800��Ԫ/��˾��ˮƽ���Dz����ܡ�

������Դ����ʮ���� ��2ҳ ��һҳ [1] [2]

|