|

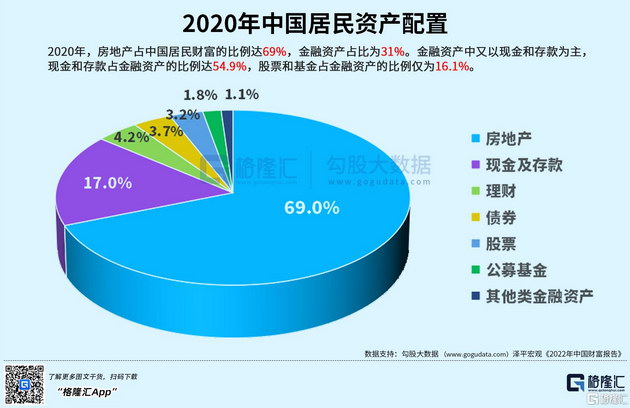

ЁЁЁЁИеПДЕНвЛзщЪ§ОнМћИНЭМЃЌ2020ФъЃЌВЛЖЏВњеМЮвЙњОгУёВЦИЛЕФБШР§ЮЊ69%ЃЌН№ШкзЪВњЕФеМБШЮЊ31%ЁЃ

ЁЁЁЁЖјН№ШкзЪВњРяЃЌжївЊгжвдЯжН№КЭДцПюЮЊжїЃЌеМБШДя54.9%ЃЌЙЩЦБКЭЛљН№еМБШНіЮЊ16.1%ЁЃ

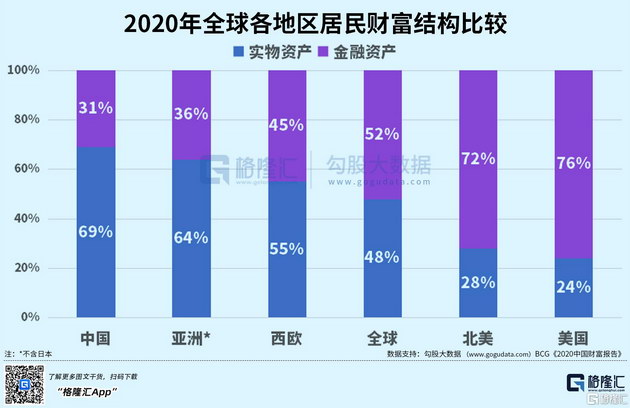

ЁЁЁЁЖдБШШЋЪРНчЃЌЮвУЧЕФЗПВњеМБШЖМЫуИпЕФЃЌЖјУРЙњзюЕЭЃЌЗПВњеМБШжЛга24%ЃЌН№ШкзЪВњИпДя76%ЁЃ

ЁЁЁЁЬИЬИМИЕуЮвЕФПДЗЈЃК

ЁЁЁЁ1ЁЂДгЯћЗбЕФНЧЖШПДЃЌЗПВњзїЮЊВЛЖЏВњеМБШЬЋИпЃЌЖјЯжН№ЁЂДцПюЁЂЙЩЦБЁЂЛљН№ЕШШнвзБфЯжЕФзЪВњеМБШЬЋЕЭЃЌПЯЖЈВЛРћгкЯћЗбЁЃЮЊСЫЯћЗбШЅТєЗПФЧЬЋФбСЫЁЃЫљвдЃЌЯћЗбвЊЦ№РДЃЌН№ШкзЪВњЕФеМБШЕУЬсИпЃЌОЭЪЧЖрвЛаЉПЩСїЖЏЁЂПЩБфЯжЕФзЪВњЁЃетЫЕЦ№РДШнвзЃЌзіЦ№РДКмФбЁЃвђЮЊЮвУЧЕФЗПВњКмЖрЛЙЪЧДћПюЕФЃЌОЭЫуЪеШыдіМгЃЌвВВЛИвДѓСІЯћЗбЃЌЛЙвЊЯШЛЙеЎЁЃЫљвдЃЌГ§ЗЧДѓСІЖШдіМгЪеШыЃЌЛђепДѓЗљЖШМѕЩйЗПДћРћЯЂЃЌЗёдђЃЌВЛИвЗХПЊЯћЗбЁЃ

ЁЁЁЁ2ЁЂДгЭЖзЪЕФНЧЖШПДЃЌЭЖзЪЪЧгаГЩБОЕФЃЌЭЖзЪвВКЭзЪБОГфдЃЖШгаЙиЁЃУРЙњИпДя76%ЕФН№ШкзЪВњЖМПЩвджБНгзЊЛЛЮЊЭЖШкзЪЃЌЖјЮвУЧжЛга31%ЃЌЖјЙЩЦБЛљН№ЕФеМБШОЭИќЕЭЃЌжЛга16.1%ЃЌетаЉЧЎЖдгкЦѓвЕШкзЪРДЫЕЃЌГЩБОЪЧКмЕЭЕФЁЃЮвУЧЕФДѓВПЗжЦѓвЕШкзЪЧўЕРЛЙЪЧППДЋЭГЕФвјааДћПюЃЌРћШѓОЭЩйСЫЃЌдквдЧАДжЗХЗЂеЙНзЖЮЃЌРЭЖЏСІЕШЦфЫќГЩБОЕЭСЎЃЌШкзЪГЩБОИпвЛЕуЖљЮоЫљЮНЃЌЯждкНјШыДцСПОКељЃЌецЕЖецЧЙЕивЊДДаТбаЗЂЃЌШкзЪГЩБОВЛНЕЯТРДЃЌКмФбзЌЕНЧЎЁЃЫљвдЃЌБиаыДгЗПВњРЮС§жаНтЭбГіРДЃЌВХФмеце§МЄЗЂЭЖзЪЁЃУРЙњЗПВњздгаТЪВЂВЛЕЭЃЌвВгаСљЦпГЩЃЌЮЊЪВУДЗПВњдкВЦИЛжаЕФеМБШжЛга24%ЃПФЧЪЧМИЪЎЩЯАйФъЃЌМИДњШЫЕФЛ§РлЁЃКмЖрЗПВњГжгаепУЛгаЗПДћЃЌжЛгаЫАИККЭЮяЙмЗбгУжЇГіЃЌетбљДѓВПЗжЪеШыОЭзЊБфЮЊН№ШкзЪВњЁЃЮвУЧЯывЊдкЖЬЦкФкДѓЗљЖШбЙЫѕЗПВњдкВЦИЛжаЕФеМБШЪЧВЛПЩФмЕФЃЌжЛФмТ§Т§РДЃЌОЁзюДѓХЌСІбЙЫѕМИИіЕуЃЌОЭПЩвдРЖЏОМУМИИіЕуЁЃУРЙњЕФФЃЪНдкЖЬЦкФкШЋЪРНчШЮКЮШЫЖМАсВЛЖЏЃЌН№ШкзЪВњеМБШжЎЫљвдИпДя76%ЃЌЪЧНЈСЂдкУцЯђШЋЪРНчЕФН№ШкЬхЯЕЩЯЕФЁЃ

ЁЁЁЁ3ЁЂНтОіКУЗПВњЮЪЬтЃЌЯћЗбКЭЭЖзЪОЭЛсКУЦ№РДЁЃвЛИіЃЌЗПДћРћЯЂЫцОМУжмЦкВЈЖЏЃЌЕЭУддђМѕРћЯЂЃЌЙ§ШШдђМгРћЯЂЃЌЕБЛњСЂЖЯЃЌВЛБигЬдЅЁЃСэвЛИіЃЌећЬхЩЯЬсИпОгУёдкЩчЛсВЦИЛЕБжаЕФЗжХфБШР§ЃЌСНЗНУцЃКЕквЛЃЌМгДѓЫАЪеЕФЕїНкСІЖШЃЌеце§зіЕНЯШИЛДјЖЏКѓИЛЃЌЕБШЛВЛЪЧЩБИЛМУЦЖЃЌЪЧШУИЛШЫИЛЕУИќгавтвхЁЃЕкЖўЃЌдкЙЋЙВИЃРћжЇГіВЛБфЕФЧщПіЯТЃЌЫѕМѕЙЋЙВааеўЙмРэШЫдБЃЌЪЁЯТРДЕФШЫСІГЩБООЭЪЧЦѓвЕЕФРћШѓЃЌгУгкДѓЗљЖШМѕЫАЃЌВЂШЋВПгУгкЬсИпдБЙЄЙЄзЪЃЌНјЖјдіМгОгУёЪеШыЁЃетбљЭЈЙ§ПЊдДКЭНкСїЃЌзюжеЪЕЯжОгУёЪеШыБЖдіЃЌЭЌЪБЃЌЗПВњЗНУцРћЯЂжЇГігаЫљМѕЩйЃЌН№ШкзЪВњдкВЦИЛжаЕФеМБШЬсИпЃЌДяЕНМШРЉДѓСЫЯћЗбЃЌгжМЄЛюСЫЭЖзЪДДвЕЁЃ

ЁЁЁЁРДдДЃКЁЖЖРМжВЮПМЁЗ——ВЦИЛДДвЕЃЌКыЩЬКыЕРЁЃЖРЬиЪгНЧЃЌЖДЯЄЩЬвЕЪРЯрЁЃ

ЁЁЁЁЁКжюРћПеЯрЃЌВЛЩњВЛУ№ЃЌВЛЙИВЛОЛЃЌВЛдіВЛМѕЁЃЁЛ

ЁЁЁЁБОЮФЭЌВНЗЂБэгкЙЋжкКХЁЂЭЗЬѕКХЁЂАйМвКХЁЂЮЂВЉЕШаТУНЬхОиеѓ

|