�����ϸ�������ҿ��ȵĵ���Ч����ʵ�ֽ���ʽ�Ż��������Ƴ�������Ʒ��������Ȼ������ʵ������������

����2022��ǰ�����ȣ����ҿ���ƽ��ÿ�½��ͻ�����2520��ͬ������70.5%��

������Դ����ҵ���桢����֤ȯ���۵�ָ������

��������խ�Ų������ݣ����ҿ��Ƚ���2023��1��3����Ʒ����Ϊ19.22Ԫ���˿Ϳھ�������ƷManner����Ϊ22.85Ԫ���߶˿���Ʒ���ǰͿ���Ϊ39.3Ԫ��

�����ɴ����������ҿ����������н�һ�������ռ䡣

����ͬʱ���й������г��Դ��ڸ������Ρ����ݸ���˹��ɳ�������ݣ��й������г�2013-18��CAGR��29.54%����Ԥ����25.99%�ĸ��������ʼ���������2023���1806��Ԫ��

����������������ʾ��2020���ҹ���½�����˾��꿧��������Ϊ9������Ϊ�ձ���3.21%��������2.74%��������2.45%��Զ����ͬΪ�����ҵ��ձ����������Դ������ռ䡣

����ҲҪ�������й������г����ٷ�չ�������ҿ��ȸ���ɳ��ռ��ͬʱ��Ҳ�����˸��ྺ���ߡ�

���������ƶ����ǰͿˡ�Manner���ȵȣ����ҿ������մ��ƹ�½��ҫ�����ϴ�ʼ��Ǯ�����ණɽ�����ٴδ����¿���Ʒ��——��Ͽ��ȣ�ע���ʽ�Ϊ2����Ԫ��

����10��22�գ���Ͽ����ڸ��ݿ�����ȫ���֮꣬����Ƿų����ԣ��ƻ����꿪����ꡣ

������Ϥ���������ģʽ��������һ�£��ڲ����ǿ����˸�������˫����н�ʴ����Ŷ����ˡ�ͬʱ�������������������ˣ���2023��3��31��ǰǩԼ�ŵ꣬����ʱÿ���ŵ����10��Ԫ����ѡ�

����ҵ����ʿ������Ϊ��½��ҫ���ռ�Ŀ�����Ϊ�˴�����ң�Ȼ���ٽ����̲���

����������ҵ֮�⣬����Ʒ��Ҳ��ͼ��ַ�һ������

����ѩ���ʱ�2022��11�·����ġ����ҿ���Ͷ���о����桷�з����������ٵ��г���������ʱָ�����ڸ��ྺƷ�У�����ģʽ����������Ʒ�����¶�������Ʒ�ƣ������ҵ����DZ����в��

������Դ��ѩ���ʱ����۵�ָ������

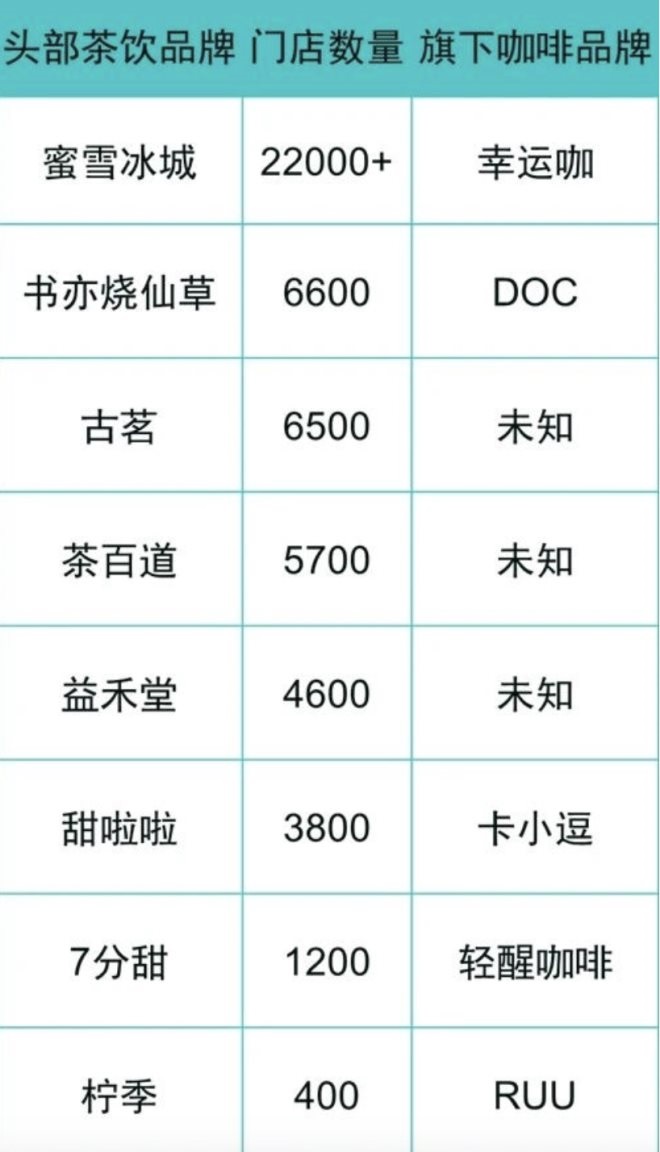

����Ŀǰ��ȫ������������ҵ���ŵ���������ҵ�ֻ��6��Ʒ�ƣ�����Ʒ�������ѩ����1��Ʒ�ơ��ӳ��и����ʿ�����ѩ�����ŵ���һ�������߳��еĸ�����100%�����߳��и�����96%���ɼ���Χ֮�㡣

����������ѩ���ǵ����˿�һ�������ƽ�۷��Ʒ���۽�Ϊ8Ԫ���ڶԼ۸����е��³��г��������о�������

����Ӧ����һ�������8����ͣ��������ǰ�ڼ��˵�����ҿ��ȣ���12��5�տ�����һ�������ۺ��������ļ�ƻ������ա����ϡ������������֡����������ɹš�ɽ����ɽ��������9��ʡ����41�����п��š�

�������Կ��������ҿ���֮����Խ��Ǽ�����չ��ȫ���IJ��֣�����һ������³��г���

����ֵ��һ����ǣ����ȶ��決��ɺ���ѵ�Ʒ��ʱ����7-30���ڣ�Ϊ���ϲ�Ʒ��ζ�����ҿ���������ǿ����Ӧ����

����2021�꣬���ҿ������決������ʽͶ����ǩ����������Ү��ѩ�ƾ�Ʒ���ȶ��ɹ�ս�Ժ������Э�顣2022�꣬���ҿ�������ɽ���ü���������ǩԼ���ƻ���Ͷ��1.2����Ԫ���輯�����з����決���������ۺ������ֲ�Ϊһ���ȫ�Զ����������ء�

����“���������ѩ������Ҫ֮���Ƿ���ʪѩ�ͳ�����ɽ�¡�”����ͷ��ص�������ԣ��������˷�Ϊ������

���������ҿ��ȶ��ԣ��й����ƿ������������ǹ����ij��£�������ѩ�������в��پ������֣���μ���ȡ���Լ���һ�ݱ�ѩ����������ѩ�����������ڱ仯�г��в���Ŀ��⡣

������Դ���۵��� �����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ���ҿ���