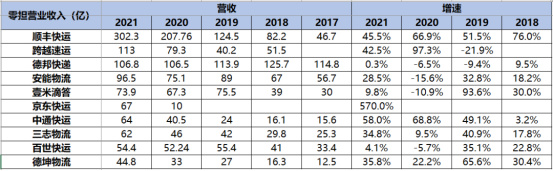

��������������������

�������������ҵ���ڼ���ϴ�ơ�

������������С����������̫�����ң�����ռ�̫С������ʵ��Ӫ�գ�����������г�����һƬ“����”��2020�����ڴ����Ʒ������������������ҵ����ڵĵ��̴���г�5~30kg��������ٴﵽ��25%��30~100kg��������ٽ��ﵽ20%��

������2025�꣬�ҹ������г���ģԤ�ƻ�ﵽ2����Ԫ��

������ˣ���ݾ�ͷ�ǿ�ʼ��������������ҵ���֣�ϣ�����з�һ������

���������ڴ�����������͵Ļ��������ֵ�ߡ������Ի�����ʩ���������Լ��ۺ��н�Ϊ�ϸ��Ҫ�����ż��ϸߡ�

����Ҳ����ˣ�������������Ϊ�˿����ҵ���߱��ݣ�������컯�������Ƶı�ѡ�

�������Ÿ�·�����֣����������ҵ�ľ������Ȼ���

����Ŀǰ������������˳����ˡ�����������ͷ��������ҵ��Ҫ��ԵĶ�����������Խ��Խ�ߵļҵ硢�Ҿߵȴ����Ʒ����

��������ͨ���˺��ϴ�������С������Ϊ�����ڴ�����������鲻�㣬����б��Դ���ޣ������˵��������Ҳ�Ƚ�����

��������ͨ����Ϊ����2020��5�£���ͨ����ӵ�з�������11000�ң�������2022��ﵽ��20000�ҡ�

������Ȼ�������ٿ���һ���̶���֤������ͨ���˵���Ӫ���������������ͬʱ��Ҳ�������ܶ����⡣���磬�ܿۻ���Ӱ�죬���������ܲ����µ�Ŀ�꣬������Ӫѹ�����ӣ����걻�ȹرյȵȡ�

�������⣬��ͨ������Ӫ10kg���ϲ�Ʒ��������Ʒ����10-300kg��СƱ�㵣���Լ�300kg���ϴ�Ʊ�㵣����˳����500kg�������ϵĻ����һ������Ϊ500-3000kg���Լ�3�����ϡ�

������Ȼ����ͨ���˺�˳�������ҵ����Ҳ�ǽ�Ȼ��ͬ�ġ�

��������֮�⣬����˳����˲�ȡ����ֱӪģʽ��ӵ�н�Ϊͳһ����Ӫ������ϵ���и߶˿ͻ���Դ�ḻ���ڲ��������ѶȽϵͣ�ӯ��ˮƽ���ߣ�����Գɱ������������½�����սʱ�ܹ��и��������Դ���䵽������������������ͨ���ˣ�˳����˷�չ��������Ļ������Ϊ��ʵ��

����ֵ��ע����ǣ�������������ؼ����ڷ��������������Ǽ۸��ҳ���������������������Ͷ�������������¥�ѡ������������ʹ�㣬�����Ϊ�˽�һ����ͨ“���һ����”���ҵ����Ʒ��ʼ�ṩ������װ����������������������Ҵ����˸���Ŀ��顣

������ʱ��ֱӪģʽ��ĩ�˻��ڵĹܿؾ��Ե���Ϊ��Ҫ������һ�����ģʽ���������ġ�

����������ˣ����ڴִ��������ҵ��ȡ�Ķ���ֱӪģʽ��ֻ���ٲ����Ǽ���ģʽ��

������˳����Ϊ������������е�ٮٮ�ߣ�������ģʽ���Dz�������������Ŀ��ʼ���Ǵ����һվʽ���������ߺͿͻ������������������ϵ��

�����ܵ���˵�����������ҵ����ϴ�ƣ���ʱ���绢�����ľ��������������Ӧ��˳���µIJ��֣�˳��������Ҫ��α�ס��ҵ��һ������������ҵ���ܷ��Ϊ����……��һ�н����ۡ�

����δ����˳���ܷ������������߳�һ����·�ӣ���������Ŀ�Դ���

������Դ�����̱� �˶���

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ˳��