������Դ���۵��� ������

����ǰ���ã����뵺��˰�꿪ҵʱ�����أ��������ֻ���������

�������ⳡ�Ȼ𣬺ܿ�㱻����Ԥ�ڵ�����������

����������Ϣ��ʾ��10��28�գ�����������2022��������ȱ��档ǰ�����ȣ��ù�˾¼��Ӫ��84.66��Ԫ��ͬ�ȼ���11.65%����ĸ������4.15��Ԫ��ͬ�ȼ���45.47%��ÿ������Ϊ0.37Ԫ��

�����ù�˾ǿ���������»���Ҫ�������Լ���˾���еĽ����Խ����ʲ����ʼ�ֵ�䶯��ͬӰ�����¡�

����ʵ���ϣ���ȥ���꣬��������ҵ�����Ʋ����ȶ���Ӫҵ���������������������Ǵ�����䣬2021��ȫ�꣬�ù�˾������ʵ��295.61%�ľ�������������ʱ����һ�����ٶ����ٸ������ľ��ء�

������ҵ����¶��ͬ�գ��ù�˾���ɶ�����Ͷ������������2022��11��21����2023��5��19���ڼ䣬���ֲ�����6,741,500���������ɷݣ�ռ�ù�˾�ܹɱ���0.594%��

�������г���ʿ��Ϊ����ҵ����¶֮���������֣������˹ɶ���������δ��ӯ��Ԥ�ڵı���̬�ȡ���Ҳ�з�����ʿ��Ϊ����������ծѹ���������ʽ������ò����֡�

�������ۺ������أ��ɶ��������֡������������½�……�������ƺ�������������������

����01

����ҵ���ռ�

������������������ݳɼ������ƺ��е��ǿ���⡣

������������ʾ�����ڣ��ù�˾ʵ��Ӫҵ����27.22��Ԫ��ͬ�ȼ���9.48%�����������й�˾�ɶ��ľ�����Ϊ3455.3��Ԫ��ͬ�ȼ���82.21%��

��������ʱ����������ǰ�����ȣ��ù�˾¼��Ӫ��84.66��Ԫ��ͬ�ȼ���11.65%����ĸ������4.15��Ԫ��ͬ�ȼ���45.47%��

�������ҵ���IJ������������ڲƱ����ᵽ���������ڣ������鷴���Լ��������������Ȳ������ص���Ӱ�죬��˾����30����ŵ��ٴγ��ֽ���ͣҵ���Թ�˾�������ڵ�Ӫҵ���뼰�����ʵ���γ��˽ϴ���Լ��

������ҵ̬�������ٻ�ҵ̬����ռ�ݼ�����ҵ���س���ɣ�������ҵ��ѹ��ʯ���á����ڣ���һҵ̬ʵ������44.82��Ԫ��ͬ���½�17.34%�����Ϊ��������ҵ̬��ʵ������16.38��Ԫ��ͬ������4.75%��

������������˹��רҵ�꼰����ҵ̬�ֱ�ʵ������11.23��Ԫ��10.06��Ԫ��3.5��Ԫ���ֱ�ͬ���½�3.54%��10.21%��6.80%��

�������������������Ϻ�����������Ӱ����Ը�Ϊ������ǰ������921.75��Ԫ��ͬ�ȼ���79.76%����������20��Ԫ��ͬ�ȼ���14.75%��

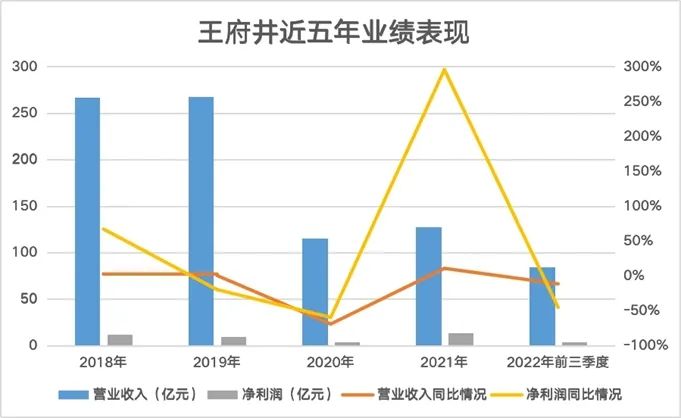

����ʵ���ϣ���ȥ����ʱ�䣬��������ҵ�����ֲ����ȶ���2018�꣬�ù�˾ʵ����Ӫ��267.11��Ԫ��ͬ������2.38%�����2019�������뼸����2018���ƽ��

����2020������Ӱ���£���˾ҵ������69.3%��115.36��Ԫ��ֱ��Ŀǰ���ù�˾��ҵ��Զδ�ָ�������ǰ��ˮƽ��

����Ӫ��֮�⣬�ù�˾�ľ��������ȸ������ԣ���2019�꿪ʼ���ù�˾�Ĺ�ĸ�������������ָ�����״̬���ҽ�����������

���������˾��Ӫҵ��ָ����ã�2021���������ľ���������ʵ���˶��ݵĻ��������ܿ���2022���ϰ����ٶȴ������䡣

������Դ����ҵ�Ʊ����۵�ָ������

����������ʿǿ������������ҵ�������г�Ԥ�ڣ������۾��������»�������Ķ��ɢ��������������Ը�½������۰ٻ�ҵ̬������ò����Ǻܺá�

�����Թ���ͳ�ƾֹ���������������1-9�£��������Ʒ�����ܶ�320305��Ԫ��ͬ������0.7%�����У���Ʒ����289055��Ԫ��ͬ������1.3%����������31249��Ԫ���½�4.6%��

�����ڴ�����£����۰ٻ�ҵ̬Ӫ�վ���ȫ���»�����Ŀǰ�Ѿ���¶����������ҵ����������ٻ�ǰ������Ӫ��144.98��Ԫ��ͬ���½�11.36%���������½�3.37%��8.40��Ԫ���������ٻ�1-9���������15.33%���������1565.45��Ԫ������ͬ������106.14%……

��������ҵ����ѹ��������������˰ҵ����Ϊ����������������

����10��9�գ�������������˾���ں���ʡ�����о�Ӫ�뵺��˰ҵ��������������˰������2023��1�¿�ҵ��

����������ǰ�ջ���˰������������������һҵ������ȡ��ʵ���ԵĽ�չ���ڴ���Ϣ�����£��������������գ��������ɼ�һ�ȳ�߽���ͣ�塣

����������ʿǿ����“�����뵺��˰�г�DZ�������ٿ죬δ������������ҵ����������”

���������������¯����˰ҵ����صȶ�̬������֤ȯ������֤ȯ����������������������������֤ȯ��Ϊ��������˰��Ԥ��2023��1�¿�ҵ����˾�������������ɫ����˰+��˰����ģʽ���������ռ䡣

�����ڽ����ٿ��ľ�Ӫ�������ϣ����������Ŷ��³��ű�����ǿ���������Ѿ�������׳�̽Σ�����Ҫҧ��Ŀ�겻���ɣ�ȫ���Ը���õ��ļ���“�չ�ս”��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ������