������Դ�������ϰ��ڲ� ���

������ѩ������¶�й��飺

����ȥ�꾻��19.12��Ԫ������203.09��

������ѩ�����ж��ˡ�

����9��22�գ�֤��������Ϣ��ʾ����ѩ���ǹɷ�����˾����������������ѻ�����������ʽԤ��¶�й��顣

�����й���������ʾ��

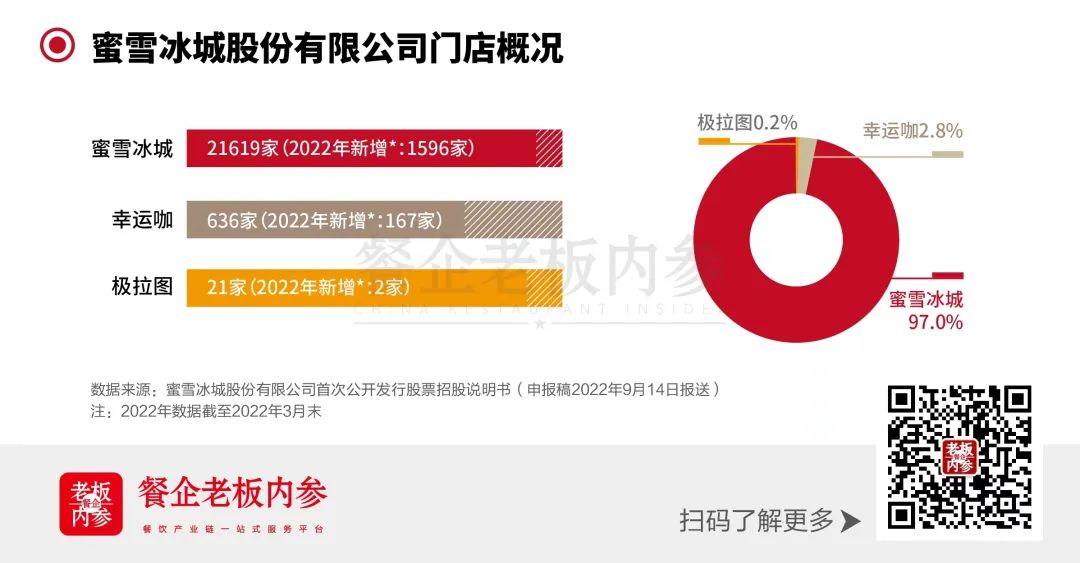

������ѩ�����ǹ������Ʋ��������ŵ�������Ʒ�ơ�����2022��3��ĩ����˾����2������ŵꡣ���У���ѩ������21649���ŵ꣬����Ʒ�����˿�������636���ŵ꣬������Ʒ�Ƽ���ͼ������21���ŵꡣ

������ȥһ�꣬��ѩ���ǵ�Ӫ�պ;�������ڸ���������2021����ѩ����Ӫҵ����Ϊ103.51��Ԫ������Ϊ121.18����������Ϊ19.12��Ԫ������203.09����

�����˴���ѩ����������в�����4001��ɣ���ļ���ʽ�64.96��Ԫ��ļ���������������衢�ִ��������ס������ۺ�����������Ŀ��

������ѩ�������һ��Ҳ��Ψһһ�ε�������¶����Ϊ2021��1��1�գ����ʽ��Ϊ20��Ԫ����ʱ���ʱ��г���ѩ���ǹ�ֵ�ﵽ200��Ԫ��

���������ż��˵�Ŀ��ٵ����ţ���ý�屨����2021��10�£��ʱ��г�����ѩ���ǹ�ֵ�Ѵ�600�ڡ�

�������������ţ����������˷�Ǯ��

�����й����ʮ��

�����ڲξ������ѩ����724ҳ�й�˵����������д���Ǭ����

����1�������������ţ��κ�һ�����䶼���Ź�

������ӵ��2����ŵ����ѩ���ǣ�ֱӪ����������50�ҡ�����2022��3��ĩ��Ʒ����ѩ����ֱӪ������Ϊ37�ң����˿�ֱӪ������Ϊ7�ң�����ͼֱӪ������Ϊ3�ҡ�

������ѩ�����ŵ��������ȫ�Ǽ��˵�ĸ��ơ�2019�꣬Ʒ����ѩ����ֱӪ������Ϊ35�ң���2022��3��ĩ��37��ֻ��С���졣�����ڼ䣬���˵�������7171��������21582�ң���������2019���3�������˿�������ͼҲ�����Ƶ������

�����ӽ�����ѩ���ǵĶ�����������ѩ�����κ�һ�����䶼���Ź���

����2022��5��27�գ���ѩ���Ƿ������棺��ļ���������ȫ������������վ��������ꡣ��Щ�����ļ۸���������������1Ԫ��

����2022��6��28�գ���ѩ�����ַ������棺���������ŵ���ˡ��й��г�4��������³����е�һ�룬���㹻����ѩ���ǵ��ŵ��ٴη�����

����2�����벻�����˷ѣ���ʳ�ĺͰ�װ����

������ѩ��������Ҫ��������Դ��ʳ�ĺͰ�װ���ϡ�

�����������¶���й����У����������ؿ���������ѩ����Ӫ���У�������������ռ��˾��Ӫҵ������֮�ȳ���96%������ʳ��ռ�ȸߴ�70%������ռ�ȸߴ�15%���豸��ʩռ��6%-7%���ҡ�2���Ҽ����̹������ý�ռ����Ӫ�յ�2%-3%���ҡ�

������ѩ�������������������ڿ��꣬������ŵ�ʹ����˸����ʳ�ĺͰ�װ���ϵ����롣�����̵������۽���Ҳ����������Ҳ��Ӵ�ʳ�ĺͰ�װ����ռ����ı��ء�

�����й�����ʾ��2019-2021���Լ�2022��һ���ȣ���ѩ���ǵ������۶�ֱ�Ϊ41.33��Ԫ��44.4��Ԫ��58.72��Ԫ��10.66��Ԫ��

����������Ϊ����2021�꣬��ѩ����������������Ϊ3.06��Ԫ������0.1Ԫ�����۾��ۼ��㣬ȫ�깲����Լ30�ڸ����ܡ�

����3�����ӹ�Ӧ����ά�ֵͳɱ�����

������ѩ�����ڹ�ȥ��20�������Խ��˹���������������2022��3�£���ѩ�����Ѿ�������252Ķ���������ҵ��13��ƽ����ȫ�Զ���������

�����˴ε�IPOļ�ʼƻ�Ͷ�����Ŀ������5��������������Ŀ��3���ִ�������������Ŀ��3�������ۺ���������Ŀ�Լ����������ʽ�

����������ǿ��Ĺ�Ӧ��������ϵ��������ϵ��Ҳ�Ǹ��õ�Ϊ�������ṩ���ʵ�ʳ�ĺͰ�װ���ϣ�Ϊδ���Ľ�һ�������ṩ���õ�֧�š�

����ͬ�����ŵ�ij������ţ�Ҳ���������Ķ������Թ�������Ϊ����2020������ͬ����������75.9%��2021������ͬ������104.6%��

��������Ķ������ܹ��������ıʳɱ����͡�ͬʱ�����ڵIJɹ��������ι�Ӧ������������ߡ���ԭ���ϸ��ǵ������ڣ�ά�ֵͳɱ���

����4�����ƺóɱ�����ë��Ҳ����Ǯ

�����������ڣ���ѩ������Ӫҵ��ë���ʷֱ�Ϊ 35.95%��34.08%��31.73%�� 30.89%�������½���

��������������²�������ͷ��Ʒ�ƣ���ѩ���ǵ�ë���ʾ����㲻�ϸߡ�������ԭ���ϼ۸��ϸ�����ѩ����ȴû�и������ۣ�ά��ƽ�ۺ��Լ۱����ơ�

������ѩ���ǿ���ͬ�б������Ӵ������������ߣ����������������������۹�ģ��̯�ɱ���Ϊ�Լ�����ӯ���ռ䡣

������ˣ�ë���ʵ���ͬ�У�Ҳ��������ѩǮ��

����ȫֱӪģʽ����ѩ����ë����Ϊ67.4%��1����ѩ��ë�����൱����ѩ���ǵ�10��������ѩ����2021�꾻����Ϊ19.1�ڣ���ѩ�IJ�2021�꾭�����ľ�����Ϊ����1.45��Ԫ��

����5����ͻ�Ҳ��“��”

�������й����У��ڲξ���������ѩ���ǵ�����3�����һ�Ĵ�ͻ���

����2019�꣬2020�꣬2021���ڼ䣬���ɸ���ѩ���Ƿֱ�����2348.16��Ԫ��4927.59��Ԫ��7833.85��Ԫ��Ӫҵ�����ÿ�궼�ڷ�����

�������ǵ��������������ռ䣬���ɴ�����Ǽ����˸�����ѩ���ǵ��ŵꡣ����һ�����ĸ���Ը���ͳ�����Ǯ���ˣ���ȻҲ���ŵ���Ǯ�����ҿ���δ��Ҳ��Ǯ��

������Ȼ����Ϊ��ѩ���ǵļ��˵��㹻�࣬��ʹ�Ǵ�ͻ���Ӫҵ�����ռ��Ҳ��δ����1%��ǰ5��ͻ��ϼƵ�ռ��Ҳ��δ����2%��

����6��Ӫ���ϴ��ˢ��������Ͷ��ֻ��3452��

������ѩ���ǿ��ŵ긲����Ӱ�������ߣ��ŵ���ǹ�棬����Ҫ��̫��Ǯ��Ӫ����

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��ѩ����