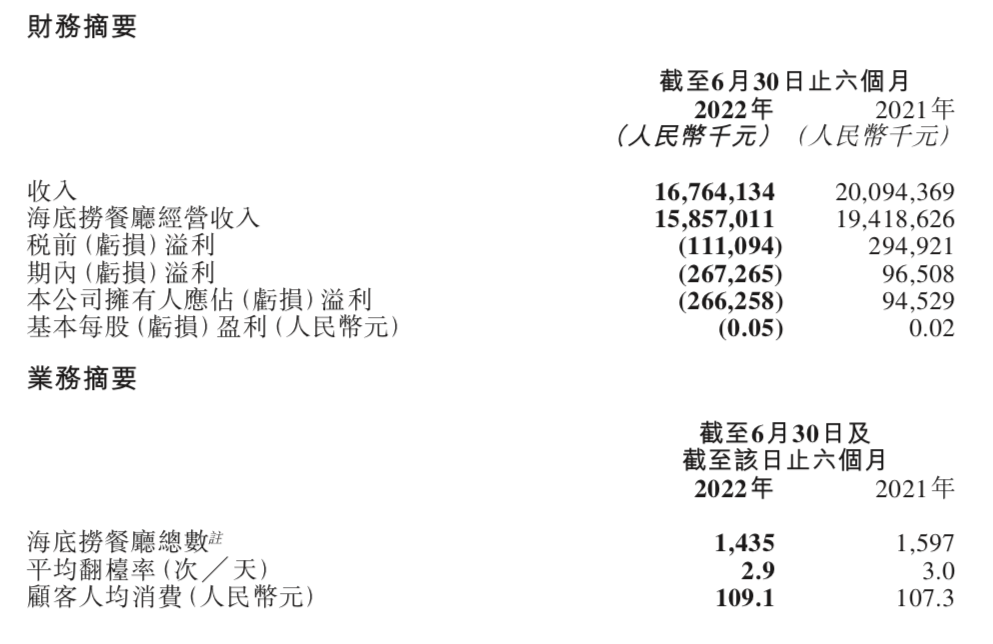

ЁЁЁЁзђЭэЃЌКЃЕзРЬЙЋВМСЫЩЯАыФъЕФВЦБЈЃЌ2022ФъЩЯАыФъОЛПїЫ№2.67вкдЊЁЃ

ЁЁЁЁЖЬЖЬвЛФъЃЌКЃЕзРЬЕФОГЕиЗЂЩњСЫЬьЗЕиИВЕФБфЛЏЁЃ

ЁЁЁЁ2021ФъЩЯАыФъЃЌКЃЕзРЬЛЙгЏРћ9600ЖрЭђЃЌБЫЪБЦфЙЩМлдјДяЕНРњЪЗзюИпЕу85.8ИлдЊ/ЙЩЃЌзмЪажЕГЌЙ§4500вкИлдЊЃЈ2021ФъЕФ2дТЃЉЃЌЕЋДгШЅФъЯТАыФъжСНёГжајПїЫ№44вкЖрЃЌЯрЕБгкПїЕєСЫЙ§ШЅШ§ФъОЛРћШѓЕФзмКЭЃЌЪажЕвВвЛЖШЕјжСВЛзу1000вкИлдЊЃЌЫѕЫЎЗљЖШГЌЙ§70%ЁЃ

ЁЁЁЁДЫКѓЪаГЁЩЯЖдЦфЕФГЊЫЅЩљБуВЛОјгкЖњЁЃ“КЃЕзРЬЯнШыжаФъЮЃЛњ”“КЃЕзРЬЕјЯТЩёЬГ”……ШчНёАыФъБЈЕФЗЂВМдйвЛДЮШУЫќГЩЮЊжкЪИжЎЕФЁЃ

ЁЁЁЁЕЋЦНаФЖјТлЃЌКЃЕзРЬДЫЪБЕФРЇОГдкЕБЯТЕФВЭвћвЕЪЕЪєЦеБщЁЃ

ЁЁЁЁКЃЕзРЬЕФРЇОжЪЧЦеБщЕФЃЌ

ЁЁЁЁЭЈЙ§ИпвчМлзЌЧЎЕФВЭЦѓЖМВЛКУЙ§

ЁЁЁЁ2022ФъЩЯАыФъЃЌКЃЕзРЬЕФгЊвЕЪеШыгЩ2021ФъЭЌЦкЕФ200.9вкдЊМѕЩйЕН167.6вкдЊЁЃ

ЁЁЁЁКЃЕзРЬНЋЦфЙщвђгк2022Фъ3дТжС5дТЪмвпЧщгАЯьШєИЩВЭЬќЭЃжЙгЊвЕЛђднЭЃЬУЪГМАПЭСїМѕЩйЃЌвдМАвђ“зФФОФёМЦЛЎ”ВЭЬќЪ§ФПБШЭЌЦкМѕЩйЁЃ

ЁїЭМЦЌРДдДЃККЃЕзРЬЩЯАыФъВЦБЈ

ЁЁЁЁЦфжа“ВЭЬќМѕЩй”ЪЧУЄФПРЉеХЕМжТЃЌОнВЦБЈЃЌЩЯАыФъКЃЕзРЬвђ“зФФОФёМЦЛЎ”ЙиБеСЫ26МфВЭЬќЁЃПМТЧЕНФПЧАКЃЕзРЬдкжаЙњДѓТНвЛЙВга1310МвВЭЬќЃЌЙиБеВЭЬќЕФЪ§зжеМБШКмаЁЃЌЖдећЬхгЊЪеЕФгАЯьВЂВЛЪЧзюДѓЕФЁЃДгетЕуРДПДЃЌКЃЕзРЬгЊЪеЕФЯТЛЌжївЊЛЙЪЧЭтвђвпЧщЕФгАЯьЁЃ

ЁЁЁЁОнКЃЕзРЬИјГіЕФЪ§зжЃЌ2022Фъ3дТжС5дТЃЌЦфЦНОљУПЬьгаГЌЙ§200МвУХЕъднЭЃЬУЪГЃЌВЛЙ§ИУЪ§зжЕН6дТМѕЩйжСВЛзу90МвЃЌ7дТЗнНјвЛВНМѕЩйжС30МввдЯТЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌНёФъЩЯАыФъЃЌЮвЙњЩюлкЁЂЩЯКЃЁЂЙужнЁЂББОЉЁЂГЩЖМЃЌжБЕНзюНќЕФШ§бЧЁЂЮїАВЕШЖрИіГЧЪаЖМЯрМЬЪмЕНвпЧщгАЯьЃЌЕБЕиВЭвћвЕдтЪмНЯДѓГхЛїЁЃОнЙњМвЭГМЦОжЗЂВМЪ§ОнЯдЪОЃЌ2022Фъ1-6дТЃЌжаЙњВЭвћЪеШыЭЌБШЯТНЕ7.7%ЃЌЦфжа4дТЁЂ5дТВЭвћЪеШыЗжБ№ЭЌБШЯТНЕ22.7%КЭ21.1%ЁЃ

ЁЁЁЁвдББОЉЩњвтвЛжБНЯЮЊЛ№БЌЕФФЯГЧЯуЮЊР§ЃЌ5дТЗнвђЮЊЭЃжЙЬУЪГЃЌЦфДДЪМШЫЭєЙњгёЫЕПїЫ№СЫМИАйЭђЃЌ6дТЗнПЊЗХСЫЬУЪГЃЌЕЋдТШдга20ЖрМвЕъТжСїЙиУХЃЌга200ЖрЮЛдБЙЄИєРыЁЃФЯГЧЯувбОЫуЪЧПЙЗчЯеФмСІНЯЧПЕФСЌЫјВЭЦѓЃЌЖдгкЙуДѓжааЁВЭЦѓРДЫЕЃЌЪмЫ№жЛЛсИќбЯжиЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌДгвпЧщгАЯьетИіНЧЖШПДЃЌКЃЕзРЬЕФРЇОГелЩфЕФЦфЪЕЪЧВЭвћвЕЕФЦеБщРЇОГЃЌЪЧЯдадЕФЁЃ

ЁЁЁЁЖјДгНќФъРДВЭвћЯћЗбЕФБфЛЏЩЯРДПДЃЌКЃЕзРЬЛЙУцСйзХвЛИіНЯДѓЕФвўадРЇОГЃЌОЭЪЧПЭСїМѕЩйЕФБГКѓЃЌКмЖрЯћЗбепВЛдйФЧУДдИвтЮЊИпИНМгжЕЕФВЭвћТђЕЅСЫЁЃ

ЁЁЁЁдкКЃЕзРЬЙЋВМФъжаБЈжЎЧАЃЌ“ШЫУЧЮЊЩЖВЛАЎГдКЃЕзРЬСЫ”ЕФЛАЬтОЭГхЩЯЮЂВЉШШЫбАёЕкЖўЃЌЦРТлЧјГіЯжЦЕТЪзюИпЕФСНДѓдвђЪЧ“ЬЋЙѓСЫ”“ЮвзюНќБфЧюСЫ”ЁЃ

ЁЁЁЁетдйвЛДЮЫЕУїСЫвЛИіЮЪЬтЃЌЪмвпЧщГжајКЭећЬхОМУЛЗОГЕФгАЯьЃЌЯћЗбепЪеШыНЕЕЭЛђЖддЄЦкЪеШыВЛРжЙлЃЌЕМжТСЫВЭвћЯћЗбГіЯжУїЯдЪеЫѕЃЌВЛНіЪЧЭтГіОЭВЭЕФЦЕДЮНЕЕЭСЫЃЌВЭвћЯћЗбЕФШЫОљвВЫцжЎЯТЛЌЃЌгЩДЫЮвУЧвВПДЕНКУГдЦНМлЕФВЭвћвЕЬЌШШЖШХЪЩ§ЃЌЖјвдЭљФЧаЉЭЈЙ§зАаоЛЗОГЁЂЗўЮёЁЂУїаЧ/ЭјКьрхЭЗЕШвчМлзЌЧЎЕФВЭвћдђдНРДдНВЛКУЙ§СЫЁЃ

ЁЁЁЁЯждкКмЖрЯћЗбепЦеБщЛЈЧЎИќЧїРэадЃЌВЛдйдИвтЮЊВњЦЗжЎЭтЕФЦфЫћИпвчМлТђЕЅСЫЃЌЖјКмЖрЭјгбВЛГдКЃЕзРЬвВЪЧВЛЯыЮЊЗўЮёЕФИпвчМлТђЕЅЁЃ

ЁЁЁЁКЃЕзРЬвЛжБвдРДЖМЪЧвдЗўЮёСЂУћЕФЃЌДгЧАЩњвтЛ№БЌЪЧвђЮЊЗўЮёКУЃЌШчНёвбОаЮГЩИпШЫЙЄГЩБОЃЈдБЙЄГЩБОеМЪеШыБШжиГЌЙ§35%ЃЉжЇГХЕФЗўЮёвчМлФЃЪНЃЌЯыИФБфЪЧКмФбЕФЃЌМѕЩйЗўЮёГЬЖШЃЌФЧЛЙЪЧКЃЕзРЬТ№ЃПЗўЮёВЛБфЃЌФЧЮЊИпПЭЕЅМлТђЕЅЕФШЫЛсВЛЛсдНРДдНЩйЃП

ЁЁЁЁНёФъЩЯАыФъЃЌКЃЕзРЬЕФШЫОљЯћЗбгЩШЅФъЭЌЦкЕФ107.3дЊЩЯеЧжС109.1дЊЁЃЕЋДњМлШДЪЧПЭСїЕФМѕЩйЃЌжаБЈЯдЪОЃЌЦфЗЬЈТЪДгШЅФъЭЌЦкЕФ3ДЮ/ЬьНЕжС2.9ДЮ/ЬьЁЃ

ЁїЭМЦЌРДдДЃККЃЕзРЬЩЯАыФъВЦБЈ

ЁЁЁЁетЖдВЭвћШЫЕФЦєЪОЪЧЃЌЛЙЯыЭЈЙ§ЛЗОГЕШИНМгМлжЕТєИпМлЕФВЭЦѓвЊОЏЬшСЫЃЌВЭвћЯћЗбЕФДѓЧїЪЦЪЧМлИёЯТНЕЃЌМлжЕЩЯЩ§ЃЌжЛгаТњзуИпжЪЕЭМлЕФМЋжТадМлВЭвћВХгаИќКУЕФЩњДцПеМфЁЃ

ЁЁЁЁжиПЊВПЗжжЎЧАЙиБеЕФЕъУц

ЁЁЁЁОгЊжиаФзЊЯђБЃ“ЕЅЕъаЇвц”

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌКЃЕзРЬЕФВЦБЈБЉТЖСЫПїЫ№аХЯЂЃЌвВЭИТЖСЫНгЯТРДЕФвЛаЉЗЂСІЕуЃЌЦфжавЛИіБШНЯв§ШЫЙизЂЕФОйДыОЭЪЧЃКвЊПа“гВЙЧЭЗ”ЃЌжиПЊжЎЧАЙиБеЕФЕъУцЁЃ

ЁЁЁЁЮЊСЫгІЖдПїЫ№ЃЌШЅФъКЃЕзРЬЦєЖЏСЫ“зФФОФёМЦЛЎ”ЃЌЙиБегЏРћВЛДяБъЕФЕъУцжЙЫ№ЁЃНёФъВЩШЁСЫИќНјвЛВНЕФОйДыЃЌеыЖд2021Фъ“зФФОФёМЦЛЎ”ЯТЙиЭЃЕФВПЗжУХЕъЃЌдёЛњЦєЖЏ“гВЙЧЭЗ”УХЕъМЦЛЎЁЃ

ЁЁЁЁВЦБЈГЦЃЌКЃЕзРЬФПЧАдкПМТЧжиаТЦєЖЏЕФПЩФмадЃЌЙмРэВуЛсдкЮДРДГжајжиаТЦРЙРетаЉЙиЭЃУХЕъЕФбЁжЗЁЂЮявЕЬѕМўЁЂШЫдБХфжУЁЂОгЊУцЛ§ЁЂОгЊЬсЩ§ЧБСІЕШвђЫиЃЌдкТњзуЪаГЁЬѕМўЃЌБЃжЄЙЫПЭТњвтЖШЃЌВЛгАЯьЯжгаУХЕъОгЊБэЯжМАШЫдБГфзуЕФЧщПіЯТЃЌбађНЅНјЕибЁдёЗћКЯжиаТПЊвЕЬѕМўЕФ“гВЙЧЭЗ”УХЕъЁЃ

ЁЁЁЁетИіжиАѕаХЯЂШУКмЖрШЫИаЕНвтЭтЁЃОЭЯёКРЯКДЋЕФНЏвуЫљЫЕЃЌдБОвдЮЊ“зФФОФёМЦЛЎ”ОЭЪЧЙиБеВЛгЏРћЕФУХЕъЃЌГЙЕзЗХЦњЃЌШчНёПДРДВЂЗЧШчДЫЃЌКЃЕзРЬКмПЩФмжЛЪЧднЪБ“бЉВи”СЫетаЉУХЕъЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: КЃЕзРЬ