������2017�꣬����Ȼ�ӵ�������ϲ�������Ҫ�ɴ������2cm���֥ʿ�̸Dz�Ʒ�������ɺ���Ȼ���ѵ����͵����֥ʿ�̸ǿ�ʼ����ȫ����֥֥ݮݮ��֥֥���ϵȱ�����Ʒ�������ڳ�����

����������Ҳ��Ϊ������²���Ʒ�Ƶ��̸ǹ�Ӧ�̣���2017��������2�ڸ�֥ʿ�̸Dz�Ʒ��2018�����ӵ���5�ڸ�����2020���ϰ��꣬�����ڲ������決����ҵ��ķ�չ������Ȼ���л�����������ʵ����˫λ����ҵ���ɳ������������������Ҳ��12.7%����17.2%��

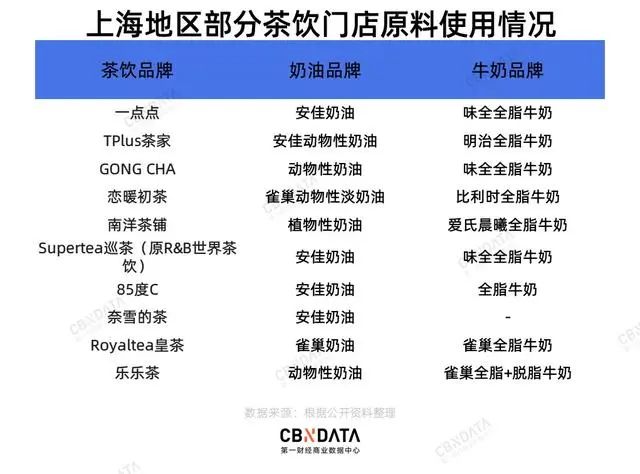

ͼƬ���ԣ���һ�ƾ���ҵ�������ģ�2020��ͳ��

�����ں���Ȼ֮�⣬ζȫ��ȸ��Ҳ��Խ��Խ���²���Ʒ��ʹ�á����⣬��Ԫ����ţ���Ƴ��˸��Ե��̸ǣ����滻������ֲ֬ĩΪ���ɷֵ��̸Ƿۡ�

�������ͬ�����еģ�����“ֲ�����滻ţ��”�������ơ��ڽ�������ɫ�������������£�Խ��Խ���������ѡ����Ҭ�̺������̵����ţ�̡�

��������������ȷ����ڿ���������������Ʒ��OATLY����“������+����”�Ĵ����ģ��פ���ȵ꣬�ɹ������й������߶Ը�Ʒ�����֪������2021��ʵ������˹������С���2022�꣬OATLY���й��г���ʼӵ����һ����Ҫ�IJ�������——�²��������Ƴ���“������ʦ������”Ҳ��OATLYʵ�ִ�“�����̻���”��“�����̻���”ͻ�ơ�

������2022��OATLY��һ���ȲƱ���ʾ����˾75%���������붼�����ڲ���������

������������Դ���ʹ�����Ҳ����ˡ�

���������ߵĽ��������������ܻ�ӭ���ʹ���������NFC�ȸ�Ϊ���ʡ�������ԭ����ʹ��ռ�Ƚ��������ӣ�����ϳ��Ƿۡ�ɫ�ص�Ҳ��ӭ���г������

���������²���������������һ����Ӱ�������ι�Ӧ�����������Ź�Ӧ�����ϵIJ�Ʒ������

����03

������һ�ź�������

������ʵ�ϣ������²������ϵĹ�Ӧ�����Ų��ٵ��ѵ��������

�������ڴ������ҵ����ֱ��C���û���ʹ����ҵ���������ܼ�ʱ�����г��ı仯��һ�������ش����θ�֪����仯�����б��г������ķ��ա�

����ͬʱ�����������η�չ�����Ĺ�Ӧ���ǣ�ҵ������������ε�һ��ͻ���

��������Ұ�ɷ�Ϊ������Ϊǰ���ͻ��ṩ��Ʒ����õ����۶�ռ�˹�˾��Ӫ�յ�68.17%��������ռ��ʹ����Ұ�ɷݽ�������ͻ���һ���������ͻ���ʧ�����Ϊ��ҵ���ȶ�Ӫ�մ������ա�

�����ҵ�һ��ͻ������������ǿ���ڹ�ȥһ���У�ϲ�衢��ѩ���ۣ�һ���̶��ϳɱ�ѹ��Ҳ�����˹�Ӧ�����档��2021�꣬��Ұ���²�����ҵ���۵IJ�Ʒ����Ϊ1.67��Ԫ�����2020���1.73��Ԫ�����½�����Ҳ��ζ����Ұ�ɷ�����������������ҵ��

���������ͬʱ������ԭ������2021���������Ǽۡ�����������£���Ұ�ɷ�Ҫ���ά��סӯ������������һ���������顣

���������²�����ҵ���۵����⣬�ʻ�عɶ��³��ƹ�����Ϊ��“��ҵ������չ����ƽ�۸��ʣ�Ʒ��Ҫ��Ӧ���ṩͬ���IJ�Ʒ�����۸�Ҫѹ�ͣ�������Ҫ���ã������ӹ�Ӧ�̵�����ѹ����”

������ҪӦ�������ı仯������Ҫ��ҵ����Ӧ�����������������Ҫ����ˮ����ժ����ٽ�������ҵ�ӹ����������ͣ��ٿ��ٽ��������ŵꡣ

������ʵ�ϣ���ǰ�����²���Ʒ��Ϊ���Ż���Ӧ��ϵ�������Խ���Ӧ����

������ϲ��Ϊ����ϲ���������Σ�ͨ���Խ����������صȶ��ַ�ʽ����Ȳ������β���������ֲ����������С���ϣ�ϲ�����ನ��ϵ�в�Ʒ��ʹ�õ�ԭ���оͰ���������ϲ�蹲����ֲ���ص�������ԭ�ϡ��ڹ��ݣ�ϲ�軹����ɽ�������������500Ķ�����в���

������һ�Ҳ�����ҵ������������ǰ��Ͷ��������Ԫ��ִ���Ӧ�����Խ��˲ִ�ϵͳ����������ϵͳ���Ա�֤�ȶ������ι�ӦƷ�ʺͼ۸�Ҳ��˹����ĵ�Ʒ�۸ߣ������õ����������ұ����ߡ�

�����Բ���Ʒ�ƶ��ԣ��Խ���Ӧ�����ܸ��õر���Ʒ��ԭ���ϳ������ȶ���Ӧ��Ҳ�Ż��˲ɹ��ɱ�������Ը߶�������һ��ͻ��Ĺ�Ӧ����˵��������һ�����¡�

�������ƹ�����Ϊ������������Ʒ�ƶ���ʵ�����Խ���Ӧ������Ȼ��ҪѰ�ҹ����Ĺ�Ӧ����“�����Ӧ����Ҫ�ڳɱ����о�������Ʒ���Ͽ��������������ҵ��ֵ�����������IJ��֡�”

������һ���棬��Ӧ���ϵľ���Ҳ�ڼӾ硣��ԭ�Ϲ�֭�ӹ���ҵ������Ұ�ɷ�֮�⣬�ʻ��֭���Ĵ�����ʳƷ��̨����ҵ��Ҳ���²���Ʒ�Ƴ��õĹ�Ӧ�̣��Ӳ�Ʒ�Ͽ�����ҵIJ��첢�������Ը��ݲ���Ʒ�Ƶ������ṩ���ƻ��IJ�Ʒ��

�������ڴ���Ӧ��֮�⣬�������ϸ����ҵ��������ҵ�������ҹ�ģ��С����ҵ���жȽϵͣ���ҵ���������ڼ�������Ҳʹ�þ���ʮ�ּ��ҡ�

����Ҫ�ھ�������ӱ�����������ʱ�����������“���Ǻ�”���Ե���Ϊ��Ҫ��

������Ұ�ɷ���¶��IPO�ƻ�ļ��4.76��Ԫ����Ҫ����Ͷ����Ŀ���裬������ܣ�Ŀ��������Ҭ����Ʒ8ǧ�֡���ζ�ǽ�1.2��֡�������Ʒ2.34��ֵIJ��ܡ�

��������������ܵı���Ҳ���Գ�����Ұ�ɷ���Ҫ������ռ�г��ݶ��Ұ�ġ�

�������ʻ��֭��ѡ������ҵ�������֭ҵ��֮�⣬��ҵ������“ʳƷС��”�����⣬Ϊ����²���Ʒ���ṩ���顢��������������ȵȲ�Ʒ��

�����ƹ��ν���ý��ɷ�ʱ�ᵽ����2021�꣬�ʻ��֭���յ���2000�����ҵĿͻ������Ȼ������صIJ����࣬��Ҳ�����������ҵ����DZ����

�����²������������չ�����¶��ϵشٽ��˸������������ϣ������ڶ�����д����ԵĹ�Ӧ����ҵ���������ʱ���ǰ��

�������������²�����������Щ��ҵ���������ٵ�ƿ��Ҳؽ��ͻ�ơ�

������Դ��ȫ���Ƽ� ����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: �²���