����Ʃ������ˮ����ĺ���˾ѡ����רҵ�˸�רҵ���£�ֱ���ڹ�Ӧ�̹������������в�Ʒ����������ľ�ˮ���Ʒ�����Խ�������

��������Ҫ�����ŵ��ģ���Ը�����ŵ�������ʵ��������Ӫҵ����������Դ���������Ӫ��ˮƽ��

����������˹�Ӧ����ϵ�Ժ����Ӵ�IJ��ܾ�����ͨ�����ܹ��������ˡ���ˣ�ͨ���ŵ��ģ��̯�ɱ���������Ӧ�����ܣ��Dz����õľ�Ӫģʽ�����ң�����Ĺ�Ӧ������һ�����ŵ�����ͬ�����С�

�������ŵ������ٶ��ϣ����˻��ߺϻᆳӪ��ʽ�IJ���Ҫ����ֱӪ·�ߵIJ���

������ѩ���ǡ�������ѡ�����������˵���ʽ�����ţ���ȫ�����ز����˳�ǧ����Ҽ����ŵ꣬��Ѹ�ٳ�Ϊƽ�۲����ͷ��Ʒ�ơ��Ӵ���ŵ�����Ҳ���Ժܺõ�ƥ�����������ڳ���������ԭ�Ϲ������Խ��ִ��������ġ�

���������㱨������2020����2021�꣬��ѩ���ǽ�������һ��ʱ���ʵ���˴�1��굽2����Ŀ�꣬�����궯����ҪԴ�ں��Ĺ�����“��������”�ĸ������“ȫ������ǰʮ”�Ķ������ԭ�ϴ���������

����������ʿ���ȡ“�ŵ��ڳԱ���ϻֱӪ����”Ϊ���ĵĸ���ģʽ�����������Ϊ�ڲ�Ա��������ʿΪ��������ṩһ���ļ������豸֧�ţ��Դ˽��������ż�����֤�����ٶȡ����ͬʱ������ʿ��ͨ������һ�����ŵ��Ȩ��ʽ���ж��ŵ�Ŀ���Ȩ���Խ��Ͷ��ŵ�Ĺ����ɱ���

������֮��ȣ���ֱӪģʽ�Ĵ��������������ǡ�����˾��������ɫ��Ʒ���������ٶ�����Ҫ��һЩ������������û�з��������ŵ�������ŵij��ԡ������Ǵ����������Ǻ���˾�����������ŵ����Ŷ������١�

������2�������³��г���ȥ���Ļ�ѡַ

�����������ͼ۲��ԣ���֮�������ǽϵ͵�ë����Ҫʵ�������Ӫ�գ�����������ά���ڸ�λ���������ɱ��ֲ���̫�ߣ�����ƽ�۲���ײ��þ���ȥ���Ļ�ѡַ���ԡ�

����һ���棬һ����ƽ��Ʒ�����³��г���������Ȧ�أ������������ʽ�������������ѩ���ǡ�����ʿ�ȴ���Ʒ�ơ�����һ��ȥ���Ļ�ѡַ���Ե�������á�

��������������г���������������ʽ��������ȶ�������Ⱥ�塣Ʒ���Ϊ���ڻ����ô��������г������ɱ��ͣ�Ʒ�Ʋ��ػ�������ʱ��ͽ�Ǯȥ�������ڡ����ͬʱ��Ʒ�ʱ��ķ�չ��Ҳ����������ɫ�����Ʒ�ƣ�����������Լ��ҡ�

������ˣ����ڴ��ڲ�������ʽ��������Ʒ��������ƽ�۲�����˵��ѡַ���³��г��Ǹ�������ѡ����һ��һ���߳��о�ͷƷ���������������ң������߳��е�֪��Ʒ������Խ��١���������ż����ͿƼ��Ľ��������߳��е�����������һ���߳�����ͬ�����߳��е����������������Ͻ���ͬһ������������ȴ������ʵ�й�����Ӧ�IJ�Ʒ��

��������������£���ѩ���ǡ�������������ʿ���Ȳ����������³��У��̶���“С�س�”����“½����”��������һ���ȽϺõ����Ų��ԡ��ݺ�ʹ����ݣ�����2022��4�£���ѩ���ǡ�������������ʿ�������³��е��ŵ���ռ���ŵ����ı����ֱ�Ϊ53.7%��79.2%��59.6%������������һ�롣

�������ڵ��߳��еĿ�����Ϊ���У�����Ҫ�ֲ��ں�����Ȧ���������Ʒ���ڵ��߳��е�ѡַƫ����������ĺ�����Ȧ����ʹ�������ʾ������Ʒ�����������³��еĹ��������ŵ�ռ�Ƚϸߣ���10%~30%֮�䡣����Ʒ����һ���߳��������������ϵ͵�סլ����ѧУ�ܱߣ����ٽ�פ�������ġ�����Ʒ����һ�ߡ����߳��еĹ�������ռ�Ⱦ���15%���¡�

������һ���棬�����Լ۱�Ʒ����������ѡַ��һ���߳��еķǺ�����Ȧ���ߺ�����Ȧ�ķǺ��ĵضΣ��Դ������ٸ߶������ŵ������ѹ�������ֲ�������ʧ����������˾�����������ߵľ�����һ·�ӡ�

������Ϊ�ƹ�Ʒ���ΪС�ڣ�ƫ�и߶ˣ������нϳ����г������ڣ��ڹ��ڵ��ռ��̶���ߣ��г�������һ���Ѷȡ���ˣ�����˾Ŀǰ��Ҫ��ռ�г������ɱ��ϵ͵�һ���߳��С�����˾2021��Ʊ���ʾ������˾Լ��65.86%���ŵ�λ��һ�ߡ����߳��С�

������������Ϊƽ�����ͣ���Ȼ�����ϿɶȽϸߣ�����Ϊ����Ʒ�ƣ��ڹ��ڵ����Ӳ��ֽ�Ϊ����������רע��һ���߳��У���δ�д��³��г��ļƻ�����ʹ�������ʾ����������97.78%���ŵ�λ��һ�ߡ����߳��С�

�������ں���˾��������������Ʒ�ƶ�����ǿ���Ʒ�ƺ��������ȶ�������Ⱥ�壬ֻҪ�����ĵ���λ���㹻�����������ŵ겻̫���ۣ�Ҳ����̫����û�й˿����š�

������һ�߳��й���Ϊ��������������һ���ŵ�ѡַ�������������ҵ��ΰ�ǹ㳡��¥��������ҵ�������й㶫��ҵ��ѧ������ũҵ��ѧ�������˴�����ѧ����Ⱥ�������ٵضΡ�ΰ�ǹ㳡��λ����ҵ��������λ�ã���������Ϊ�¾ɣ���ͷ�̫ͻ����ȷʵ�᳹��������ѡַ���е�“�õضβ�λ��”�IJ��ԡ�

��������˾�ڹ��ݵ�һ���ŵ��ѡַ�Ǵ�ѧ��go go�����3¥��go go������ǹ��ݴ�ѧ�������������̳���������ʮ����У�����������ǣ��������Ų�����ѡַ���ٽֵ�һ�㣬������˾��ѡ����λ����Խ�ƫ��3¥��

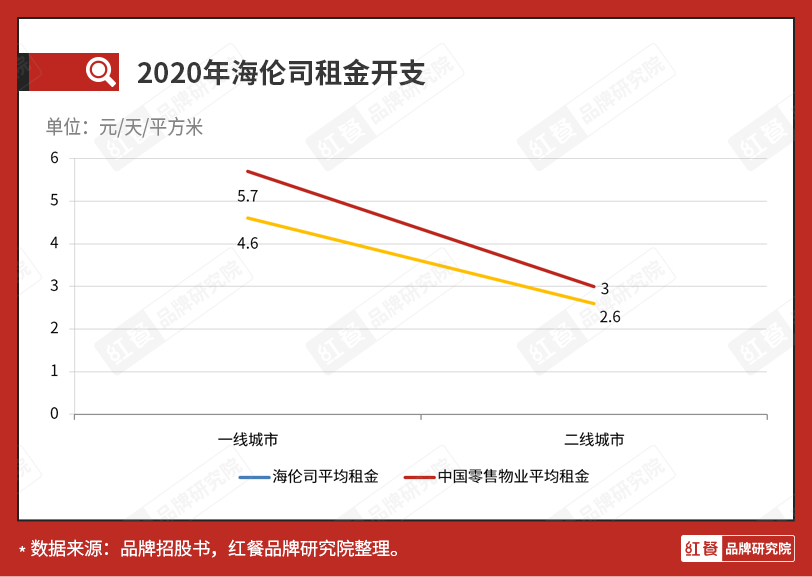

���������ں���˾��ȥ���Ļ�ѡַ���ԣ������ɱ����Դ��ѹ�������й�����ʾ������˾��һ�ߡ����߳��е��ŵ꣬ÿƽ�����֧�ֱ�Ϊ4.6Ԫ/�ա�2.6Ԫ/�գ������ڹ���������ҵ��ƽ�����

3

�����Լ۱Ȳ������δ����������

�����Լ۱ȴ��У�����Ʒ��½��Ͷ�����Ⲩ�˳���2020�꣬��ѩ���Ƿ�����ͬ���ߵͼ�·�ߵĿ���Ʒ��“���˿�”������2022��1�£���ȫ���ŵ������Ѵ�500�ҡ��Ա꺣��˾��RISSE�����ƹ������ʱ���ע����2021��9�»��ɼ�й����ӻ�����ǧ��ԪͶ�ʡ�

�����۲���������棬��δ�����Լ۱ȴ���Dz���ҵ��һ�����ƣ�Ҫ�ش�������⣬�۲����Ϊ���Դ����Ѷ˺Ͳ���������Ƕ���̽�֡�

������1�����Ѷˣ��۸����г�������

�����ڵ�������δ��������Ԥ�����������г��ϼ۸����е��������Ի�ռ��һ���������ҳ�������������̫��ı䡣�ͼ۴����Ի��д��ڵĿռ䡣

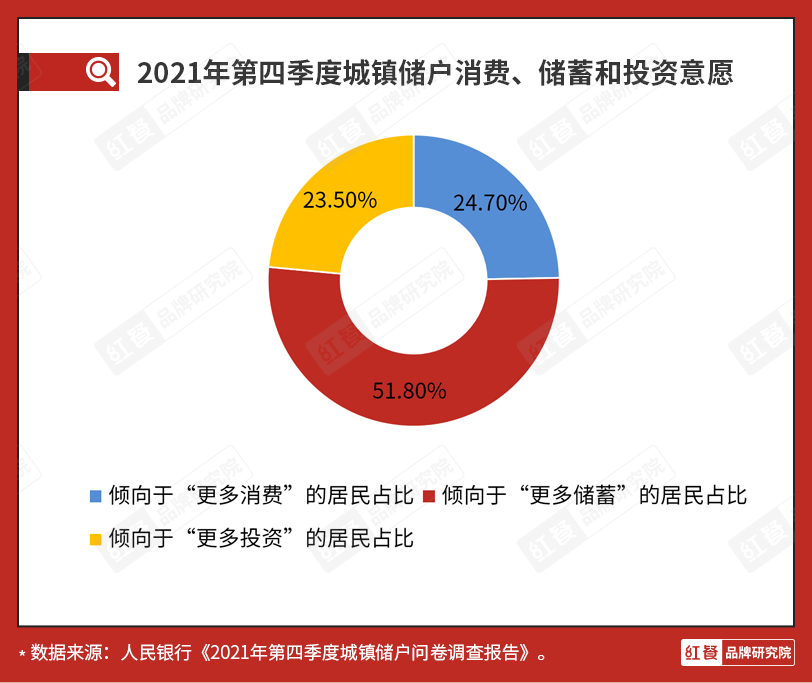

����ͬʱ�������������������ڵ�����£������еIJ�ȷ���Գ������ڣ����Ǹ����������ô�����Ӧ��δ֪�ķ��գ���Ȼ���������ϵĽ��ͻ��������١����������з�����2021����ļ��ȳ����ʾ����鱨�棬������“���ഢ��”�ľ���ռ51.8%��������“��������”�ľ���ռ24.7%��ԼΪǰ�ߵ�һ�롣

����������Ը�����ڴ�����Ը����ʹ���������ƽ�۲��������������ͬʱ��������������ά�ֲ�������ˮƽ���Ѿ����ɺȿ��ȡ��̲�������߲������������������ϰ�ߡ�

������ˣ��۲����Ϊ�����ʲ���۵Ĵܴ���ܻ���δ��ʢ�С�

������2������ˣ����Լ۱ȴ�����

����Ŀǰ����ͬ�IJ���Ʒ������˸��Լ۱ȵĴ���ϲ�衢��ѩ�IJ�Ϊ���и߶˲���Ʒ�����Ƚ��ۣ��ڲ�����������һ�ɽ��۳�����

��������ʽ����Ҳ���������ͻ���̽������������Ķ�λ����ڿ��������֮�䣬���п�͵ij����ٶȣ����ṩ���͵Ľ�ʳ���顣�Խ���������ͼ�Ϊ�������̳���Ŀ͵�����70~80Ԫ֮�䣬��������͵��۸��ͣ���Ϊ�̳����һ�룬����ʽ��������������ת�͵�һ���������ԡ�

����δ�����Լ۱Ȳ������Ϊ����������˵�����ǿ��Կ϶�����������Ȼ���й������г����������ǻ�����ƽ�����ŵķ������������������������Ʒ�ʺ������������ͼۡ�

������3���м�äĿƽ�ۻ�

���������ἰ���Լ۱Ȳ����У���ģ��С�IJ�����ɫҲ���ų�300�ҵ��ŵꡣ���Ͳ������ı�����ϵ�����ģ�IJɹ����ܹ��������͵ijɱ�Ͷ�롣����һ���ϣ��ֵ���С��������������

�������ڹ�ģ��С���ʽ���ԣ����С������ԣ�һζ��ʹ��ƽ�۲��Խ�ʹ����ѹ�����ɱ�ȴ��ͨ����ģЧӦ��Ӧ�ؼ��١���ˣ�ƽ�ۻ����Բ�һ�����������в���Ҫ����IJ�����Ҫ�������¡�

������

�����������ʣ�����ʿ�������ǡ���ѩ���ǡ�����˾���������ֵ����Լ۱Ȳ��Ե���Ч�ԣ�Ҳڹ�����Լ۱Ȳ��Զ��������г��ľ���������

����δ�����Լ۱Ȳ�����Ȼ��������֮�أ����Ǻ���������ú�������Բ��������������ѩ���ǡ�����˾�������ѶȲ�С���Ǿ������Ǿ����ڴ�һ��˭������ðͷ�ɡ�

������Դ������Ʒ�ƹ۲� ����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ƽ�۲���