����������ʹ�㣺����Σ����

������һ������Ʒ�Ʒ�չ��һ���Ĺ�ģ��ʱ����ģЧӦ��Ʒ��ЧӦ����ҵ��չ�Ĵٽ�ЧӦ�ͻ�����������һ��ħ�䣬Ҳ���²����ձ���Ҫ���ٵ����⡣

����������ɫ��1�³�������ۣ���Ϊ��ҵ�ڹ�����ĵ�һ�����ѡ���ϲ�����ѩ“����һ��”��ѡ��·����

�������Ʋ�ͬ��·�������ۺ���ۣ������϶���һ�����⣺����Σ���� ϲ�衢��ѩ��Ϊ�����ŵ꣬�ܶȼӴ���Ȼϡ���˿�������Ҫ���ü۸��ֶ��������µ�����������������»���ɵ������»����⡣

����ͬʱ�����ڿ͵���ƫ�ߣ�ϲ�衢��ѩ�����ֲ�Ϊ�����ĸ߶�Ʒ�ƽ�ռ���й���ʽ������ҵ7.7%���г��ݶ������Ⱥ���١��˴ν���������չ�г������ӿ�������ͨ��Ӫҵ�����������������ռ�Ⱥ�����ռ�ȡ�

������Ϥ���Խ���1�£�ϲ��Ӫҵ���뻷������11.19%

���������Ǽۣ�������Ϊ�ڴ����г��ϣ�����˵����ս����ɳ������������οͿ��������½������ȹرս��ټ��ŵꡣ���ܶ��Ѿ���Ա��͡������µĿ�������������£���ס�ִ��ŵ���������ܱ������������Ψһ�ķ��������Ǽۣ���߿͵��ۺ�ƺЧ�����������ڹ�����ҵ����

������ʱ���ٷ������Ľ�����“֮ǰ5���û�ǹ��ۣ���Ҫ��2�����ƶ��ţ�һ��Ʒ�ƺ���������������ģ��������IJɹ�����”���ɼ��������桢������Ʒ�����ܡ��ɹ��ɱ�������֮�䣬һ�����ε�“����ŵ����”���ڻ�����ۡ�

��������Ʒͬ�ʻ���“����”��������

������˹ս�Զ�λ��ѯ�й��ϻ���Ф������ʾ��“��ѩ�IJ衢ϲ�衢���ֲ���ЩƷ�ƻ�û�н����������컯�����ƣ���Ȼÿһ�Ҷ���Ϊ�и�ƫ�õ������ߣ���ʵ��Ʒ��֮��Ŀ�����Էdz�ǿ��”

������Ȼ�߶����Ʋ����ڹ�ȥ����ӭ�����ٷ�չ��Ȼ������Ʒ�������ݵ͡���ҵ���ż��͡�������Ʒ���ҳ϶ȵ͡��и߶����������Ե��ص����ԣ�ͬʱ��“ϲ����”����Ҫ����������ҵ���ɱ����Ҫ��Բ�����������ߡ�

����һλҵ����ʿ��Ϊ����Ʒͬ�ʻ����Ǵ����ڲ���������һ��“����”���ټ��Ϸ�չ���죬��Ʒ���Ǹ�ע��“����Ȧ��”������������������ԡ�“�ټ���Խ��Խ�����ν‘ƽ��”���֣�����Щ�����߶˵�Ʒ��ʧȥ���������

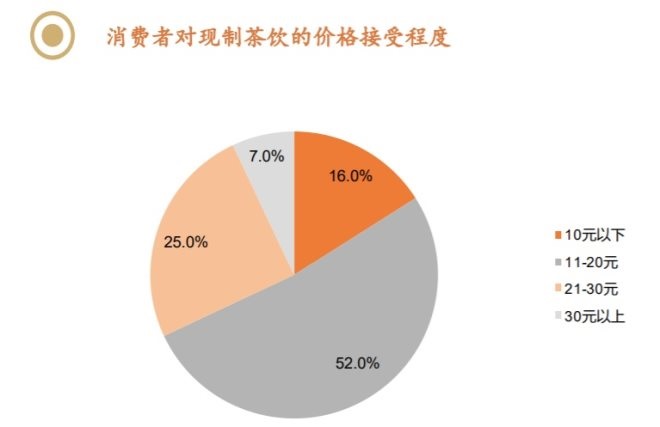

11-20Ԫ����������Ȼ������ ������Դ����ý��ѯ

����04

���������ҵ�“ԭ����Ϯ”��ɼ��ƾ�·

���������ϰ��ڲδ�ʼ���س���Ϊ�� ���ҿ��Կ����ǷŴ����²�������������ұ걾�����ƺ�ȱ�㶼�Ѿ��ŵĺܴ����²�������ս����ʵ�۷���һ�����ҵķ�չ���ܵõ������� “�ӳ�Զ�������г�û���⣬�ռ仹�ܴ����ڵ������������ܵ�̫�죬��Ҫ‘��һ�����’�����⣬��‘���������ټ�ǿ’�����⡣”

�������꣬������Ϊ�������ʱ��“���˰�����”������Ϊ�����Ѿ���˭֪ȴ��Ϯ�ˡ����������������һϵ�з粨֮���������˱ջ�����“����”��“����”���dz�������

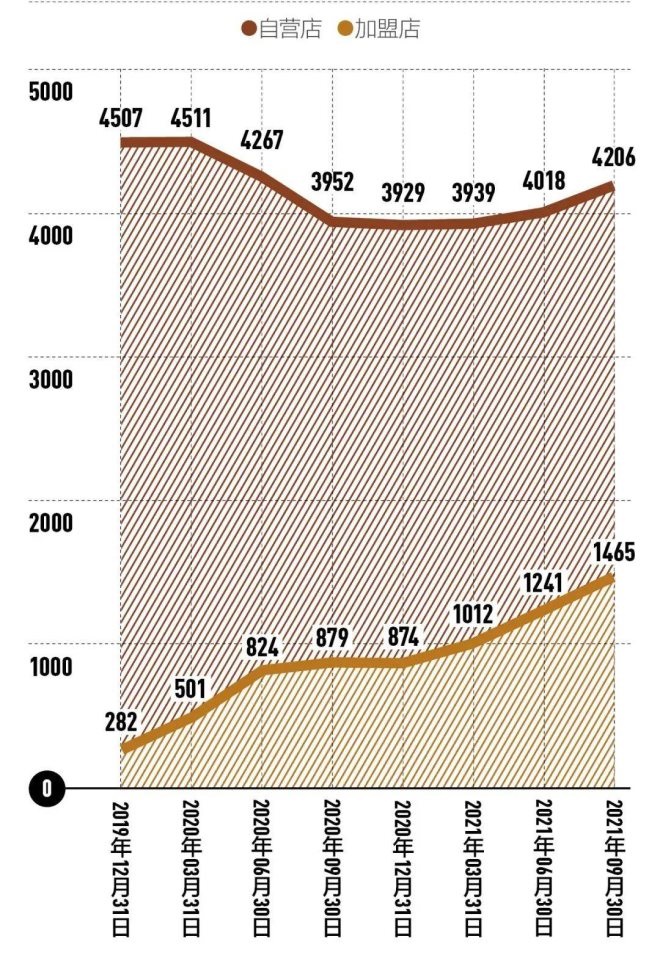

�������ƣ�����ֱӪ�������ŵꡣ���Ӽ��˵걣�ֻ�Ѫ״̬��

�������ƣ��Ӵ����ʹ��¡��ɱ��ṹ�Ż�����ϸ����Ӫ��

�������ҿ������͵�ʱ����2018���2019�������꣬ÿ�꾻��2000����µꡣ���Ź��쵼�������ŵ��������ߣ�������س��ֵ�λ�ص������⡣����¼�����ӯ����������ΪƷ�Ƶ���Ҫ������

����ֵ��ע����ǣ��ڴ���������ֱӪ���ͬʱ�����ҵļ��˵�ȴ����������������“ֱӪ����˫ģʽ���”��ս�ԡ�

������Դ�����ҲƱ�

������“����”������2020�꣬���ҿ����Ƴ�77����Ʒ��2021���ϰ��꣬һ�����Ƴ�50�����Ʒ�����������ϵ�С���Ҭ������SOE��Ʒ���ȵ�ҵ�ڱ������������

�������⣬���������ڲ��Ż��������ڹ�����ס��ģ�ջ����ջ������Ż��ɱ��ṹ��������˽��������1�µף����Ŵ����ʱ�������ǣͷ�����ų�Ϊ���ҿعɹɶ�����½��ҫΪ������ǰ�����㳹���˳�����־������ӭ��ȫ�·�չ�Ρ�

����������Ƕ����������գ���“ϲ��”Ϊ�������²����ǣ��ƺ�����������ѧϰ���ܽᾭ�顣�Ͼ������ž�����ʽ�ı仯�������������������صĵ��ӣ��ʱ��Ĵ����û������Ʒ�ơ���Ӫ������֯����Щ�ڲ��������ػ�����ԡ�

����05

������

������³����Ϊ������“ϲ����”������������ص��ע��һ�ǽ�ȫ��֯�ܹ�����ģ�ͣ��ʵ����һ�ߵ�Ա��������ǿһ����ѵ������ע���ǵ��������

�������Ǵӻع��Ʒģ�͵��Ż���˼����δ��켫���Լ۱ȵIJ�Ʒ�ߡ� “�ܶ�Ʒ�ƶ����Ƴ��ڶ�����Ʒ�ƣ�����ϲ�裬�õ��ʱ������Լ��������ʷ�������ʵ�ϣ���������ļ�ֵ��Ʒ��������Ҫ��”

��������Σ��ѧ���ң����������ƣ����ǰͿˡ�����ѧϰ������������ϵͳʵ����������“ϲ����”���������ص㡣

������Դ�������ϰ��ڲ� ����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ϲ��