������ʽ����ح�о�����

��������ժҪ��

��������綨����ʽ����ָ�ڴ�ͳ���Ʋ����Ļ����Ͻ��в�Ʒ���������µ���ʽ���Ʋ�����ͨ��ʹ��ԭ�衢���̡��ʹ�������/���ʵ�ԭ��ʳ�ģ���������ж��������估�ںϣ��Ҷ����Ƴ����컯��Ʒ��Ʒ��Ӫ��ģʽע��“����+����”��“����+�罻”��

�����������أ��ӹ��Һ�۾��û��������������������������ѻ���������������������ߵȾ�������ʽ������ҵ����ͬ���߱�����Ե�������Ʒ�����Ϳ����ĶԱ�����������Ʒ������й���������������ʽ�����ܹ���ֽ����ͳ���Ʋ������ڶ�ʹ�㣬�����ִ������ߵ�������������

�����г���ģ��2020�꣬�й���ʽ������ҵ�г���ģΪ772.9��Ԫ����ң��ҳʿ����������ƣ�����Ԥ�ƣ���2030�꣬�����г���ģ���ӽ�2ǧ��Ԫ����ҡ��ɴ˿ɼ����й���ʽ������ҵ�Դ��ڽϴ��г��ռ�ͷ�չDZ����

����������֣�1.�Ϸ��г���Ʒ�Ƽ��ŵ�������ϱ����г����������г����ࣻ2.��������ģʽΪ��Ҫ��Ӫҵ̬��3.�߶�Ʒ�ơ�������Ʒ�ơ��³�Ʒ�ưٻ���ţ�4.�еͶ�����Ʒ�Ƽ��ж���Խϸߣ�5.ԭ��ʳ��Ϊ��Ҫ�ɱ����ɣ�6.ȫ���ͺ͵ط���������ӻ�����

������չ���ƣ�1.ͨ��������������������ͽ��������Լ����ֿ�����������Ʒ�༰��Ʒ����������ͨ����Ӧ�������Լ����ֻ�����ϵͳ������Ӧ������ˮƽ��3.���������ι�Ӧ�̵������ŵ��ȫ����������Ʒ��������ϵ��ͨ��“����+����”ȫ����Ӫ������Ӫ��������Ԫ����չ��ͨ������Ʒ���Ļ�����Ʒ�Ƽ�ֵ��

����01

�����й���ʽ������ҵ��չ��������

������������ˮƽ��������Ը������ǿ

�����й�����������ǿ���ƶ�����������������ʽ������ҵ

����2020�꣬�й������˾���֧��������˾�����֧���ֱ�Ϊ3.2��Ԫ/���2.1��Ԫ/�꣬�������¹ڷ�������Ӱ�죬���ٳ��������»����������Ź��������õ����ƣ������Ȳ��ָ���Ԥ�Ƶ�2021��֮���ҹ��˾���֧��������˾�����֧�����ٽ������ָ�������ǰˮƽ�������˾���֧������������ܹ���Ч�̼�������ѣ������ž�����������ǿ������������Ʒ������Ķ�Ԫ�������Ի���Ʒ�ʻ���Ʒ�ƻ��Լ���ݻ�����������Ҳ�ڲ����������Լ۸����ص����������½�����ʽ������Ϊ“����������”��Ʒ���ܺ�۾��û������á�

����������ѹ�ģ��������

������ʽ�����ɽ�һ���ھ��������������DZ��

����2019�꣬�й��������Ʒ�����ܶ�Ϊ40.8����Ԫ��������ɽ���Ϊ1065.3��Ԫ����ռ�������Ʒ�����ܶ��0.26%����˴��ڽϴ������ռ䡣��ʽ������Ϊ��������Ʒ������Ϊ���������ϲ�Ʒ��Ʒ�����䣬Ϊ�����ߴ������Ӷ�Ԫ�IJ�Ʒѡ�Ӷ���һ���ھ��ҹ��������Ʒ�ľ�������DZ����ͬʱ����ʽ�����ڴ�ͳ���Ʋ����Ļ���֮�Ͻ�һ������������Ϊ��һ����չ�����û�ͬʱ�ƶ������û����������춨������

�������ѻ�������

�����Ӵ�Ļ������û�Ⱥ��Ϊ��ʽ��������Ӫ���춨�û�����

����2019�꣬�й��ƶ��������û�����Ϊ13.2�ڻ��������û�����Ϊ4.6���ˣ�����Ԥ�ƣ�δ�������ҹ������û������Խ���������̬�ơ���ʽ������Ϊ��������Ӫ�������������ռ��̶���Խϸߵ���ҵ֮һ���Ӵ�Ļ������û��������û�Ϊ��������������������춨�����õ��û��������Ӷ�����������Ӫ��ģʽ��

����������������

��������ϵ������������ð�����ʽ�������ڵĴ�������ҵ

���������꣬���ҳ�̨ϵ��������������ߣ�Ϊ������ҵҵ̬����ҵģʽ�Լ���Ʒ��̬�Ĵ��·�չ�춨�����õ���ҵ�������Ӷ������ڶ���������Ʒ��ǿ������������������������õĴ��£���ʽ�������ڴ�ͳ���Ʋ�������Ʒ�༰��Ʒ���¡���Ӧ���Ż���������Ӫҵ̬��Ԫ����չ��Ʒ�Ƽ�ֵ�������Ƽ����ܡ��û����������ȶ��ά�Ȳ��Ͻ��д���������

������vs����

��������ڿ��ȣ�������Ʒ�����й�����������

����2020�꣬�������Ʋ�������Ҷ/���/��ۡ����������ڵ��������г��ڷǾƾ������г��е�ռ��Ϊ33.3%��ԼΪͬ�ڿ����г���ģ��6.3������Ϊͬ�����п������Ҿ߱�����ԵĹ�������Ʒ��������ڿ������й����������о߱����ߵĽ��ܶȺ����ǵ�λ��2020-2021���ڼ䣬���Ʋ������г���ģԼΪ��ĥ���ȵ�10.9����������ڷ�������������ٸ��죬˵�����Ʋ����ڰ�����Ϳ��ȵ����ڵij������Ʒ�����з�չ��졣

�������Ʋ���vs�������Ʒ

����������������Ʒ�����Ʋ������ٸ���

����2020�꣬�й����г��в�Ҷ/���/��ۡ������衢���Ʋ����Ĺ�ģռ�ȷֱ�Ϊ43.1%��29.2%��27.7%����Ȼ���Ʋ�����ģռ����ͣ�����������������Ʒ������졣����ڲ�Ҷ/���/��ۺͼ����裬���Ʋ��������罻���ԣ��ܹ�������㵱������Ⱥ����罻����

�����¹����������ʽ������ҵ���ϻ�

�����¹�����ӹ�������˫���ƶ���ʽ������ҵ���ϻ�

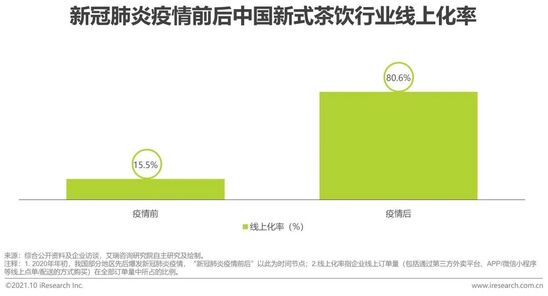

����2020������ҹ������¹ڷ������飬�ܴ�Ӱ�죬������ҵ���ϵ㵥�����������������Ʋ�����ҵ����������죬ԼΪ744.0%��������ʽ������ҵ������ҵ��Ӧ�˵ĽǶ������������ŵ���������ʹ���ڶ���ʽ����Ʒ�Ʋ��ò�����ת������Ӫ���������������������ƽ̨��APP/��С����ȣ�����������˵ĽǶ������������ڼ��������㲻������ֻ��ͨ�����ϵ㵥���͵ķ�ʽ����ʳƷ���ϼ�������������Ʒ������������������ܵ����ƣ��������ڼ���������ϰ�ߺ���ʳϰ���ı䣬�������������Ϲ��������ͽ���Ӫ������ʳ�����ʽ��

������ͳ���Ʋ���ʹ���谭

������ͳ���Ʋ�����ҵ��չ���ٶ�谭��δ����������

�������������еͶ��г������ͼ۲���ȡ�����Ĵ�ͳ���Ʋ���Ʒ�ƣ���Ȼ������ϸ������ռ�ݽ϶��г��ݶ���Dz�Ʒͬ�ʻ��������ء���Ӧ����ɢ���������ѡ�ȱ�������IJ�Ʒ��������ϵ�Լ�ȱ���Ļ����ѻ����ʹ��ʹ��ͳ������ҵ���ٽ϶չ�谭��

������ʽ����������������

������ʽ�����ܹ�����������Ʋ��������ߵ�������������

���������߶����Ʋ����Ӵ�ͳ�Ľ�����ζ�����㡢����ѹ���Ȼ����������������ֵ��Ʒ�����ľ��������Լ����Ĺ���������/�����Ľ���������ɣ������ƶ�������ʱ�������Ǵ�����“����+�罻”��“��Ʒ+Ʒ��”����ʱ�����Ի������������磬�����ռ������ʽ/����ʽ�罻������������Ʒ���ʡ�����Ʒ��ƫ�õȡ�

����02

�����й���ʽ������ҵ��չ��״

�����й���ʽ������ҵ��չ����

�����й����Ʋ�����ҵ����“��Ʒ�ࡢ�²�Ʒ���¿�ζ”����ʽ�ò�ʱ��

������ǿ�������衢��������ˮƽ�ɰ�����ҵ��������ռ�

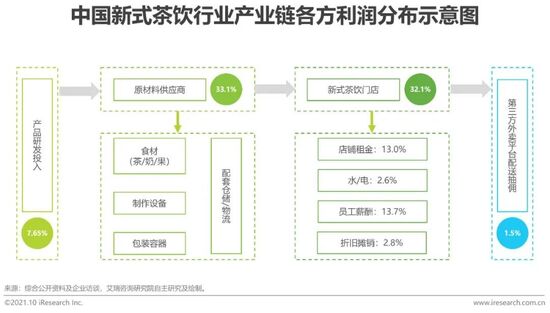

���������й���ʽ������ҵ��ҵ��ң�������ѡ������ʳ�ĵ�ֱӪģʽ�������Խ���Ӧ����ϵ�ļ���ģʽ����ԭ���ϳɱ�������ɱ�����ռ�������ϸߣ�ԭ���Ϲ�Ӧ�ι�Ӧ��������ԼΪ33.1%�����⣬�ŵ���Ӫ�ɱ�Ҳ�ϸߣ�������ԭ���ϳɱ���ƽ���������̳����̡�Ա��������������ƽ̨�����ڵ���Ӧ�����̵�����������ԼΪ33.6%�������������������ԼΪ25%��ͨ����һ���Ż��������衢��߲�Ʒ���������ˮƽ����ҵ�ɽ�һ����������ռ䡣

�����й���ʽ������ҵ��ģ

����2020�꣬�й���ʽ������ҵ�г���ģԼΪ773��Ԫ����ң���5����ֿ����������ƣ�����Ԥ�ƣ���2023�꣬�����г���ģ������1.7ǧ��Ԫ����ҡ��ɴ˿ɼ����й���ʽ������ҵ�Դ��ڽϴ��г��ռ�ͷ�չDZ����

��������й������г������������������������������������������ȣ����й��Ϸ��г��������ǵ������������������ϵ��������е��������ϵ����ȣ�����ʽ����Ʒ�Ƽ��ŵ��������࣬��ˣ��ڽ�һ��������ʽ������ҵ�Ϸ��г���λ�Ļ���֮�ϣ���Ӧ�ӿ�Ա��������г�DZ�������ߵ�����ռ�죬ͬʱע�ض��Ϸ������г���һ�����컯���ء�

������Ӫҵ̬��ֱӪģʽ������ģʽ��“ֱӪ+����”ģʽ

������ʽ������ҵ��Ϊ�����ͷ��������־�Ӫҵ̬�����������ֿɷ�ΪֱӪģʽ������ģʽ�Լ�“ֱӪ+����”������Ʒ���У���ϲ�衢��ѩ�IJ衢���ֲ衢������ɫ��ΪֱӪģʽ�⣬���������Ϊ����ģʽ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��ʽ����