������Σ��л���ȡ��̺ͻ�Ƥ����һЩ“������”�Ĺ�Ч���е������ߺ�����ָ�к�������ѽ��Ϊ“�Ŷ�������”���ɴ������˻������

����������ˮ�����ߺ죬Ҳ����ƷȦ��С��ˮ���ķ糱��ʼʢ�У�������ָ̡����������ۡ����ӡ����ӵȶ���ʼ�����ڲ����С��������ѩ���Ƴ��˿��Ժȵ�“���Ǻ�«“——����ɽ髲�ݮ��

����3. ʳ�Ĺ������Ƿ�

��������С��ˮ��֮�⣬Խ��Խ���Ʒ�ƽ���“�����Ƿ�”��

������һ������“̩�����ʲ�”�ı���Ϳɿ����������������һ���ִ����ʲ���Ƴ��ò�Ʒ���þ��ٵǴ��ڵ���������Ʒ�����Ű��1������������̩����ζ�����ʲ裬�ӱ������ҵ�ȫ����

�����������ʲ�ʹ����ȶȸ��ǽΣ�������������ɫ��“̩��”��̩���̲裩�������ַḻ�����ʲ���Ӿ��ͷ�ζ���֣��ر�����“ԭ����”��һ��“С��ˮ”��ʱ�����˴�����ֵ��Ҳ������Ӫ���ռ䡣

�����۲����Ϊ������Ȧ֮���Թ���“�����Ƿ�”��������Ҳ��̩ʽ��ʳ�Ļ������������ܵ���λ�õ����ص�Ӱ�죬̩������ʳ�Ļ��ڹ��ڱ�������Ⱥ�ڻ������������ʳ���ֳ�Ϊ�˲������µ���п⣬���Ӷ�����ʳ��������У�Ҳ��Ϊ�������Ʒ�ƴ��µIJ���������

��������6����ѩ�Ƴ�“��Ҭ���”ϵ�в�Ʒ���ų�“����һ��ȼٵ�������”��“��Ҭ+���+Ŵ��”�IJ�Ʒ˼·����Դ�ڶ�������ʳ��ζ�����Ҷ��һ�ַdz����͵Ķ�������ɫʳ�ģ��ж��ص�Ŵ�㣬�ڵ���Ӧ�÷dz��㷺��

�������⣬��������ɫ��ʳ“Ҭ��â��Ŵ��”����Ʒ“��³��”��Ҳ����ƷȦ���������̡�����ϲ���“âҬŴ��”������õ�“��֦ѩ��”����Ǒ��“̩ʽŴ��âҬҬ”��������“â��ŴŴ”�ȡ�

������³������顢̩��һ������Ʒ����������ϵ������У����껦�ϰ��̡�������Ҳ�����Ƴ�����ز�Ʒ�������˼��е�Ҭ�顢â��������ɵ�ʳ�ģ�ͬʱ�����˾���Ʒ����ɫ��С�ϣ����������������߶�Ŀһ�¡�

�����۲����Ϊ�������Ƿ������д�������ʾ�ǣ�������ʳ+��Ʒ��Ҳ���ܳɾͱ�������������������̲衢�����ĺ�ʯ���̲�ȡ�

����4. С��Խ��Խ�ḻ

���������ڲ������и�Ц��������˵�̲�Խ��Խ��“�˱���”�ˣ�“һ����Ʒ����顢��Բ�����ࡢ���춹�����������ɲݡ��足�ȵȶ����Լӣ�û�д��䣬������£��˱���������磬һ�����������䡣”

������ʵ�ϣ���ʽ����Ʒ�����£�ȷʵ����“�ӼӼ�”�����ƣ������������࣬����ʹ�÷�Χ����ͷ���Ŷ����Ź����������Ͷ���ԭ��ֻ�а�ɫ���ͣ��ӵ�̸�������߽��ǽ���������������顢���ɡ�ˮ�����ɿ����ۡ��������顢����ۡ���ܽ����Ͳ……������������Ͷ��ϡ��������ѩ�ֶ������������ˡ�

����С��Խ�࣬�ڸ�Խ�ḻ���ѳ�Ϊͬ�ʻ������²���Ʒ�ƵIJ�Ʒ���ԣ��������������쳬ֵ�ж�ҪƴС�ϡ��е�Ʒ���������“�뱭������”��slogan��

���������õļ��ϣ��Ǹ���ԭ��֮����ײ���µĻ�ʵ��1+1��2��Ч��������������ֱ��ؼӣ�Ϊ�˷ḻ���ḻ������������ˡ�

����ͬʱ������Ҳ���֣������̲�������С�ϸ��ձ��ˣ��������ࡢ�������־���С�ϣ��Ϲϡ��������������ʵȶ���ʼ��Ӧ�á��������ѩ�Ƴ���ȫ���״�������ѩ����ϲ���Ƴ�����ϵ�в�Ʒ���״�����������������

����������С�ϵĵ�λԽ��Խ�أ��µ�С��Ҳ���ϱ��ھ�

��������һ���“������”��Ҳ�нб�������ѩ����ģ���С����Ȼ�ߺ졣С�����ϵ�ƪ�ʼ��н�10����ޡ�2000����ѯ�����ۡ�

�������Ƽ����Ŀ��ǽ��춹�����������ס�����ȹ������һ������Ƥ���������Ө���������������Ŵ˫�ؿڸС����ٲ����궼�ϼ������С�ϣ��绦�ϰ��̵Ĺȹȱ��顢�ſ���˼�����顣������CoCo���ɵ�Ʒ�ƻ����������������

����5. ��װ����Խ��Խ��

������Ʒ�ھ������ܷŹ���װ������������Ʒ������Ƹ���Ͱ�װ��̬�ϵĴ���ҲƵ�����С�

����������������������Ƴ���“1Ͱˮ����”�����е����۳�40��һ���ۼ�����280������ÿ���ŵ궼�ϻ�������Ʒ�ƴ�ʼ����ΰ˵������Ʒ��������Ҫ��Ϊ“Ͱװ”��װ��

�����ѳ����ı��Ӹij�ˮͰ�����������ﵽ��1000ml������һ��“����”�����ð�װ����ֱ�������ߣ��ڽ�ͷʮ��������Ȥ���ټ��Ͻ���10Ԫ����Ʒ���л���һ��һ�������˴�����ע��

����Ͱװˮ�����������Ʒ�Ƹ����������ﶬ��“��Ͱװ”����ʽ�����ӵ��̲����Ϊ�����������Ӹ���С�ϣ�����ḻ�����Լ۱���Ȼ��“��Ͱװ”����Ҫ���㡣

������װ����һ��������“һ����ˮ��ֱ����”����������“��Ҭ��ʽ”����������һЩ���ȹݰѿ��ȵ���һ��������Ҭ���У��������ܼ������á�ϲ��10�·ݾ��Ƴ���“����Ҭ��”����������淨����Ϊ“���Ų���”�������������Ϳ�ʢ����Ʒ������һЩ�ⲿװ�Ρ�

�������ò�˵���������罻���ԱȽ�ǿ������һ������İ�װ��ʱ���ܳɾ�һ�Ʒ��Ʒ��

�����۲����Ϊ��������ʽ�����IJ�Ʒ���£��������������Ƚ����Եĵ㣬����Ĵ�����Խ��Խ�����ڽ���������������ˮ����ռ�ݰ�ڽ�ɽ�����������������ʵ�Ǻȹ�������潡����û���̲���ô���������������̺ͻ�Ƥ�ߺ죬�������������İ��ϰ�����“�峦��ͨ�㡢ȥ��”��Ч���������Ķ���

3

�������ʲ��ϸ�ַ��

����1. ���ʡ��ϻ������ʲ�Ʒ��ؼ���

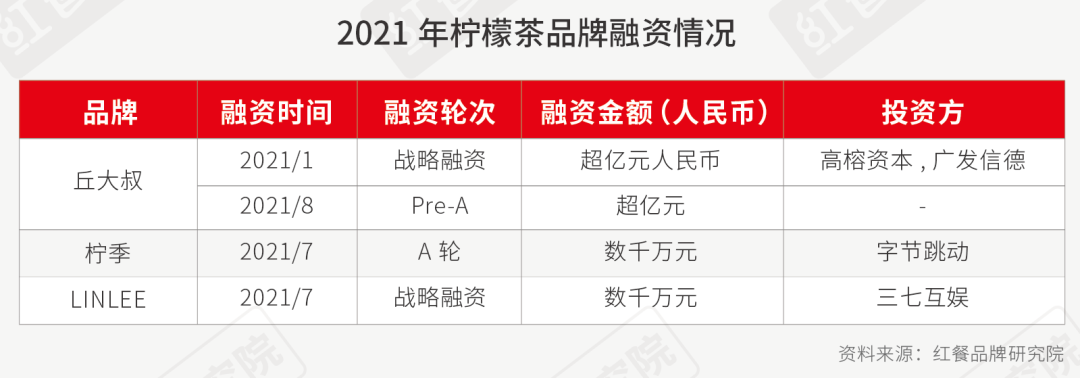

��������ϸ�ֲ�������������Ӯ�ҷ����ʲ�Ī������ֱ�۵ı��־���“���ʡ��ϻ�”�ɸ�Ʒ��ؼ��ʡ����Ʒ���о�Ժͳ�Ʒ��֣�2021�����ʲ�����ӿ�ֳ�4�������¼�����������ͼ��

�����������ʲ����ʴ�����ռ������������Ʒ�����ʱ�����12.5%�����и�����“����”�ľ���ѿ����ʱ������ʲ��ƫ�á�

������һ���棬5�·ݣ�ϲ��һ�����Ƴ�4�����ʲ��Ʒ���������վ�������40�����װ����ʲ���ȶ������˶��塣

�������ͬʱ����������Ʒ����̸��������Ʒ�Ƶ����ʲ��Ʒ���ŵ걬������ԭ�������ʲ�Ϊ����IJ�������ȴ������ŵ��������٣��г����ǵ�����һ���µ����ʲ�Ʒ�ơ�

�������Ʒ���о�Ժ���ݱ������ŵ������ټҵ����ʲ�Ʒ�ƴﵽ��9�����ŵ������Ŀ������ʽӽ�1000�ң���Դ���ŵ���ͻ��300�ң�����֮��LINLEE�ŵ���Ҳͻ����500�ҡ�

���������Գ�ɳ������Ʒ��������������ͼ���ִ����ʲ轲���������¹��¡�����2�·ݲſ�����һ�ҵ꣬�̶��ĸ��±㿪����150��ҵ꣬����ѽ�200�ҡ�7�·����õ����ֽ���������ǧ��Ԫ���ʣ�һʱ֮�������������˽⣬�����ڽֱ��ܼ�����IJ��ԣ��Ͳ�����ɫ��������ȡ������������һ�ޣ����ʱ��������£������������ŵ������ٶȻ���������١�

��������˵�����ʲ�ı����Ǽ������غ����Ľ�������������ʲ豾���Ѿ������귢չ�����߰�ʮ����IJ������2017����Կ�������Ϊ������רӪ�꣬�������г������Ѿ���ɣ�������ҵ��Ҳ��Գ��죻��������ʱ�������������Ϊͷ��Ʒ��“����ЧӦ”�ļӳ֡����������صļӳ��£�������������һϸ��Ʒ�ࡣ

�������Ʒ���о�ԺԤ������2021��ף�ȫ�����ʲ�ר�ŵ�������������6000�ң�����һ��ֵ��2020�껹ֻ��3000��ҡ����մ����ƣ�2021�����ʲ��г���ģԤ���ڰ���Ԫ���ڡ�

������ͬʱ����Ӫ��Ҳ����ʶ�������ʲ��ж�������ʲ�Ʒ�ƾ��ж��ѡ�

������Ϊ����ż��ͣ�˭��������������Ʒ�Ʋ�����������ɫ����Ȼ����“�ִ�”�����ʲ������㣬����ʵ���ŵ�������ѶȲ���һ��Ͼ�“����”“����”����ʮ�������˹����Գ�Ʒ��Ҫ��Ҳ�ܸߡ�

���������������ʲ�Ļ𱬣����ʳ�Ĺ�Ӧ�Ʊر�ý��Σ������������ʲ��ŵ���õ���ˮ������˵��Ҫ���ҵ�����Ʒ�����ȶ��Ļ�Դ�������¡����ԣ��������ʲ裬���������ν��ͬ�ʻ��������������Ӧ���Ƿ��ȶ������⡣

����2. ��֦��¶&���ɲ�Ʒ�ƣ�ϸ��Ʒ��Ѹ������

����˵�������ʲ裬������˵˵����ϸ��Ʒ�ࡣ�ܴ�̶��ϣ�����ҵ��Ʒ��ϸ�֣��Ǵ�“�ۺ�”7�����������ɲݿ�ʼ�ġ�

����7������һ�����������ݣ��۽�â����Ʒ�IJ���Ʒ�ơ�Ŀǰ�����ŵ�1000+������2019�����ŵ�Ҳ�Ų���200�ҡ��۲�����֣�7�����ھ۽�Ϊâ��ϸ��Ʒ��֮��չ�Ų����˿쳵����������ɫviɫ+7�ij������ţ�����֮����Ӫҵ��ͱ���һ��ͬ��������180%����˳�ƴ�������֦��¶�����з糱��

�������ɲ�ԭ���Ǹ������Ϻ�̨�������һ�ִ�ͳ��ɫ��Ʒ�����������ɲ����Ʒ�ƣ�����������������·85��TEA��2007�괴ʼ�������ڳɶ�������һ���ŵ꣬�����IJ�Ʒ��Ҫ�������ɲݡ�

����2015�����ң��������ŵ�ת�ͷ�����ȷ���۽�“���ɲ�”Ʒ�࣬2017�����Ϊ�������ɲݣ������“�뱭������”��slogan���Ҹ�������ŵ���Ӫҵ�����һ��ﵽ����ǧ������������֮�䵱���ŵ�������ﵽ��300�ң�֮���俪���ٶȸ���Ѹ��������

����������ŵ�ﵽ��7000+����Ϊ����ѩ����֮���ŵ��������IJ���Ʒ�ƣ���������ģѸ��������ͬʱҲ���������ɲ����ϸ��Ʒ�ࡣ

�����������۽�ϸ��Ʒ��ijɹ���������ҵ����һ���˷ܼ�������������ʾ��һ�������ĵĹ���ռ��һ������ϸ������������һ�����ƣ���ɴ���һ������ʽ���������ܶ������Ӫ��Ҳ���ϸ������������ǿ��Կ�������������ٵ������ʹ��裻���ϰ��������Ȳ������ĸ�����Ƕ����ڼ��������Լ���Ʒ�Ƽ���㣬�Ա���ռ��ϸ��������ͷ�ѽ��Ρ�

����3. �������ĸ�ϸ��Ʒ����

����δ���ĸ�ϸ��Ʒ���п��ܻ�𣿼�Ȼâ���������ܻ����Dz���Ҳ�ܾ۽���֦�����ӡ���ݮ��Щ���úõ�ˮ����

�����۲������δ�أ������������е�ϸ��Ʒ�࣬7�����������֦��¶����������һ����ͳ�ĸ�ʽ��Ʒ��ӵ�нϸߵ���֪�Ⱥͽ��ܶȣ���ƷƷ��ֻ�Ǹ�������һ�ֱ�װ����ʽ���֡�

�������ʲ衢���ɲ�Ҳһ����������ӵ��һ�����г��ռ��ȣ���ƷƷ�ƴ����˱�����ʽ�����������ŵ�ķ�չ���������߸����״������ЩҪ�صĺ��������£����Dzŵ��Ա��졣

�������ԣ�Ѱ��ϸ��Ʒ����Ϊͻ�ƿڣ�ǰ����Ҫ�й㷺��������֪����λ��ϸ����赲�ֹ˿ͣ�Ҳ�����ڴ�����������Ʒ�ƶ�λϸ�ֵ��������������ͻ�������Ⱥ���Եù���С�ڡ�

��������С������˵��ս��ѡ��һ���Ǿ۽��������Դ���������������ҵ�ó�ʲô���ϣ��������ܷ�����ij������γ�ս�����ơ������Լ��̲������Ͳ�Ҫ��Ӳȥ�۽�ˮ���衣����Ҳ������������7���������࣬���ǻ���Ʒ�ƻ����˳�����¡�

�������ԣ��۲����Ϊϸ�ֶ�λ�ĺ��Ļ���Ҫ�ھ��Լ��Ķ��ؼ�ֵ�������г������IJ�Ʒ��ҲҪ�������������ƺͻ��ۣ�һζ����ֻ�����ø��졣

4

������������Ͷ��

������ʽ��������“����+X”��Ʒ�չ

�������꣬�����绹��һ���dz�������������ͷ������Ʒ�Ʒ���“��ɫת��”���ӱ�Ͷ�Ĵ�ҵ�ߣ�ת��ɻ�Ǯ��Ͷ�������ݣ�ϲ����ֵ���Ϊ���ԡ�

�����б�����ʾ��11�·���ʽ����Ʒ��“Ұ��ɽ”������˾�����к����������˾�������̱��������ϲ�裨���ڣ���ҵ�����������ι�˾��Ϊ�ɶ����ֹ�60���ǹ�˾��һ��ɶ���ͬʱ������ϲ�贴ʼ�������Ϊ���³���

�������˽⣬Ұ��ɽ������2019�꣬��һ������“���ӹ�֭”����һ�ֿ������־����Ʊ������̣���Ϸ����������ִ�������Ʒ���Ĺ�֭��ƷƷ�ơ���Ҳ��ϲ���״ζ���Ŀع�Ͷ�ʡ�

���������������ǰ��ϲ������BAI�ʱ��������ʱ�����ͬ��Ͷ�¹���Ԥ����Ʒ�ơ�WAT����A�����ʡ�WAT������2019�꣬��λΪ“�úȡ��ÿ�������”�Ĵ��¼�β�Ʋ�Ʒ��

����ͬ�£�ϲ���������ʽ����Ʒ�ƺ͚����ҡ��͚����ҳ�����2019�꣬רע������������ͷ�Сʳ���״������̲衣��ǰ���͚���������һ�“���������̶��������ӱ�ɳ��”��ƨ�Ҳ���ߺ������硣

��������ǰ��ϲ������˰����̷�������Ƽ��������ι�˾���ù�˾����Ʒ��ΪҰ��ֲ��YePlant�����Ǵ�����2020���һ��ֲ���Ʒ�ƣ���Ӫ��ƷΪ�����̡���������һ�꣬�ѳ�Ϊȫ���ڶ����to B�����̹�Ӧ�̡�7�£�ϲ�軹��Ͷ�˾�Ʒ����Ʒ��Seesaw��A+�ֹ���Ԫ���ʡ�

��������ϲ���⣬��ѩ�IJ衢������ɫ����ѩ���ǵ�Ʒ�ƶ�ת�����ݣ�������Ͷ�ʡ�

������������Ϣ�ƣ���ѩ�IJ���3864��Ԫ�����Ұ�ɷݣ�������ѩ�IJ�����֮��ĵ�һ�ʶ���Ͷ�ʡ���Ұ�ɷ���ҹ�˾��������Ĺ��ƹ�˾��רҵ�����ȴ����ߵļӹ�����Ҫ��Ʒ�����ȴ�ԭ�Ϲ�֭���ٶ��ȴ����ߵȡ�

������ѩ���Ǹ���9�³�����ѩ��Ͷ���������ι�˾��һ���º������˹㶫��衣���Ʒ�ƴ�����2015������ܲ�λ�ڹ㶫��ݸ����ҵ����������רע�������̲�IJ���Ʒ�ƣ��ֵ���Ҫ�ֲ��ڹ㶫�����ϡ�����Ϣ�����õ������ʺ�δ������ƻ�����ǧ�ꡣ

��������һ�̾��ڳ�ɳ��Ʒ�Ʋ�����ɫ�������֦������һ�Һ��ϱ��صIJ���Ʒ��“��ѽѽ”������һ��ˮ���輰����Ʒ���۷����̣�רע�ڲ�����ʳ����������ҪΪ�û��ṩ�����㡢ˮ��������ʳƷ��

������������Ͷ��ٲȻ�Ѿ���Ϊ�����ʽ����Ʒ�Ƶ�ѡ����������ת�䱻����ձ���Ϊ������ʽ������ҵ�����Ӿ硢���Ϸֻ��������£����Dz���Ʒ��������Դ��һ��ѡ��

�����۲����Ϊ����Դ��������ҵ��չ׳����ߵ�һ���壬����Ҳ�ܿ�������ʽ����Ʒ�ƿ�ʼת��“����+X”�Ŀ�Ʒ�չģʽ��

���������г��������ϼӾ磬ͷ������Ʒ��ͬ��Ҳ������Ʒ���ȶ����ά�֣���γ������������ߵ���ս��“����+����/�決/��Ʒ/X”�Ŀ�Ʒ�չģʽ���ѳ�Ϊ�����µ��������ԡ�

������ʵ�ϣ�����Ҳ������ϲ���ȥ����Ͳ��ϼ���ƿװ����ҵ���Ƴ���֭�衢��衢���ʲ��ƿװ������Ʒ�ࡢ�²�Ʒ������8�£�ϲ���Ƴ�����ϵ�в�Ʒ��������ʶ��ѯ�ϻ���������˵��ϲ��һϵ�оٶ��ı�������Ѱ��ҵ��ĵڶ��������ߡ�

���������ֿ�����������ʽ����Ʒ�Ʋ���ϲ��һ�ҡ���ѩ������á�һ�c�c���������߷���ȶ��Ƴ��˸��Ե�“�����”������ѩ���ǡ�CoCo��ר�Ŵ�������Ʒ�����������˿���CoCo Café����

����������۲����ע���ѩ��������“����Сʳ��”�̱���Ϣ����������Ϊ11��8�գ���Ԥʾ����ѩ���Ǵ���Ҫ�����С�ԡ�����ǰ��ѩ���Ǿ���֣�ݿ�����������꣬������ը����Ʒ�ࡣ

�������ھ�������صı����£�ͷ������Ʒ���Ƕ��ڷ�Ѱ�ҵڶ����ߣ�����Щ��糢�Ե��ż��ܸߣ���С�Ͳ���Ʒ��δ������������Ҳ��ζ�ţ�����ʽ��������δ��ǿ�߸�ǿ�����߸�������̫ЧӦ���ɽ��ᱻ�����ԡ�

������

�������ʱ��ļӳ��£���ʽ���������������ȣ�����Ʒ�Ʒ�����ţ������ͬʱҲ��¶���������⣬��Ϊͻ���ľ���ʳƷ��ȫ����Ƶ����ͷ��Ʒ��Ҳ�������⡣

����9��3�գ�ϲ���Ϻ�һ�ŵ걻�ع��Ա�ô����ϸ��˿ͺȣ����¹˿ͺ��º���Ժϴθ����ػ���������ѵ�һ�������³�����ѩ�IJ豻�ع��Ϻ�һ�ŵ����۹���ʳƷ��������5��Ԫ����һ�¹�ֱ��Ӱ������ѩ�ɼ۵IJ�����

����ͷ��ֱӪƷ��������ˣ��������˵���СƷ�ƿ����֪������֪����ս������Ȼ�����ʽ���������ִ���ʳ�����⣬����Ʒ������ش�Ӱ�졣

����ʳ�����ⲻ�ݺ��ӣ����ԣ�Ҳ�ٴθ���Ӫ�����쾯�ӣ�һζ��������ע��ʳƷ��ȫ�վ��ܲ�Զ��

���������������ƽ���У�����Ҳ��get������ʽ����Ʒ��δ���ľ������ģ�����������Դ����������������ϵ����Ӧ���������⼸���档ͬʱҲ��ζ�ţ�������Ҫ��������ͷ��Ʒ�Ƶı���������ô���������ˡ�

�����ο����ϣ�

����1. ��Ʒ��2021��ʮ��Ʒ����Ѻ���˼��| ���ţ�

����2. 2021��ʽ�������棺�ŵ�37.8��ң����������“���Ⱦ���”��| ���ţ�

����3. ����������˭��������| ����Ʒ�ƹ۲죻

����4. �ذ���2021���й����ʲ�Ʒ����Ʒ�Ʒ�չ���� | ����Ʒ�ƹ۲죻

����5. “2021�й�����ʮ��Ʒ��”�������³��г�����ͻΧ�ؼ� | �������

������Դ������Ʒ�ƹ۲� ����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����