ЁЁЁЁЯћЗбЦЗибаОПБЈИц

ЁЁЁЁКЫаФеЊвЊЃК

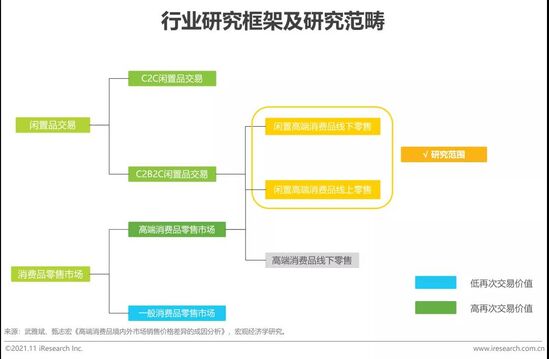

ЁЁЁЁЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЮЇШЦЯажУИпЖЫЯћЗбЦЗеЙПЊЃЌаавЕЧ§ЖЏвђЫиЗжЮЊвдЯТЫФЗНУцЃК1ЃЉеўИЎЖЫЃКеўИЎГіЬЈеўВпЭЦЖЏТЬЩЋЯћЗбКЭбЛЗОМУЗЂеЙЃЛ2ЃЉЯћЗбепЖЫЃКЯћЗбепДњМЪзЊЛЛДјРДаТЕФЯћЗбЖЏФмЃЌаТвЛДњЯћЗбШКЬхзЗЧѓИќгХЕФЩњЛюЫЎЦНЃЌЧвИќЮЊгЕБЇЪ§зжЛЏЧўЕРЃЛ3ЃЉЪаГЁЖЫЃКЫцзХжаЙњОгУёЯћЗбФмСІЬсЩ§КЭИпЖЫЯћЗбЦЗЦЗХЦВЛЖЯНјШыЃЌжаЙњИпЖЫЯћЗбЦЗЪаГЁЗЂеЙбИЫйЃЌЮЊЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЬсЙЉЪаГЁЛљДЁЃЛ4ЃЉЦѓвЕЖЫЃКЛљгкбЛЗОМУРэТлЕФЯажУНЛвзЦѓвЕдкЙњФкТфЕиЃЌДЙжБгкЯажУИпЖЫЯћЗбЦЗЕФЦѓвЕВЛЖЯзГДѓЭЦЖЏСЫЙЉашжЎМфЕФгааЇЦЅХфЁЃ

ЁЁЁЁЯажУИпЖЫЯћЗбЦЗСуЪлаавЕОРњСЫ3ИіЯджјНзЖЮЁЃвдЕчЩЬЮЊКЫаФЕФЯажУИпЖЫЯћЗбЦЗЕчЩЬвЛИФЙ§ЭљДЋЭГЯпЯТУХЕъЛиЪеЩЬЙцФЃаЇгІШѕЕФСгЪЦЁЃ2018ФъАщЫцжБВЅаЮЪНаЫЦ№ЃЌжБВЅвЕЬЌдкаавЕФкЕФПьЫйЩјЭИЃЌДйЪЙЯажУИпЖЫЯћЗбЦЗзлКЯСуЪлЩЬаЫЦ№ЁЃвЛЗНУцгЩгкжБВЅЕчЩЬгыИпЖЫЯћЗбЦЗБОЩэЕФЬьШЛЦЅХфЃЛСэвЛЗНУцЃЌЯажУИпЖЫЯћЗбЦЗзлКЯСуЪлЩЬШкКЯСЫЕчЩЬЕФЙцФЃадКЭЯпЯТУХЕъЕФаХШЮЛљДЁЕФгХЪЦЃЌРЖЏСЫаавЕЕФПьЫйЗЂеЙЁЃАЌШ№ВтЫуЃЌ2020ФъЃЌЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЪаГЁЙцФЃГЌЙ§500вкдЊЃЌдЄМЦ2025ФъЃЌГЌЙ§2000вкдЊЃЌФъИДКЯдіЫйЮЊ32.5%ЁЃ

ЁЁЁЁЯажУИпЖЫЯћЗбЦЗСуЪлаавЕАДееЩЬвЕФЃЪНПЩЗжЮЊЃКC2CЁЂB2CЁЂC2BКЭC2B2CЁЃЦфжаЃЌC2B2CЕФФЃЪНЃЌЭЈЙ§ЮЊЯажУИпЖЫЯћЗбЦЗТђТєЫЋЗНЬсЙЉМјЖЈЁЂЖЈМлЁЂЮЌаобјЛЄЁЂЮяСїХфЫЭЕШЗўЮёЃЌЬсИпздЩэзїЮЊЧўЕРЦЗХЦдкСНЖЫЯћЗбепжаЕФЧўЕРМлжЕКЭЦЗХЦШЯжЊЁЃЯажУИпЖЫЯћЗбЦЗСуЪлаавЕАДеевЕЮёФЃЪНПЩЗжЮЊМФТєжЦКЭЛиЪежЦЁЃМФТєжЦКЭЛиЪежЦЖдгкЯажУИпЖЫЯћЗбЦЗСуЪлЩЬЖјбдЃЌашвЊЦНКтЦфдкздЩэвЕЮёжаЕФНсЙЙЁЃ

ЁЁЁЁЯажУИпЖЫЯћЗбЦЗСуЪлаавЕГжајЪмвцгкбЛЗЯћЗбРэФюдкЯћЗбепШКЬхжаЕФЦеМАЃЌвЛЗНУцЯажУИпЖЫЯћЗбЦЗЕФЪаГЁДцСПРЉДѓЃЛСэвЛЗНУцЃЌЯћЗбепЯажУНЛвзвтдИЖШЬсИпЛсЬсЩ§ЯажУИпЖЫЯћЗбЦЗНЛвзЦЕДЮЃЌЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЪаГЁПеМфЛсНјвЛВНРЉДѓЁЃЯажУИпЖЫЯћЗбЦЗСуЪлЩЬЛљгкздЩэЖдгкЗЧБъЦЗЕФдЫгЊОбщКЭФмСІгХЪЦЃЌПЩвдРЉеЙвЕЮёЦЗРрЕНБъЦЗЯћЗбЦЗжаЃЌЬсЩ§здЩэгЏРћФмСІЁЃ

ЁЁЁЁИХФюМАЗЖГы

ЁЁЁЁИпЖЫЯћЗбЦЗЃКжИвЛжжГЌГіШЫУЧЩњДцгыЗЂеЙашвЊЗЖЮЇЕФЃЌОпгаЖРЬиашЧѓЬиеїКЭВњЦЗЯЁШБЕШЬиЕуЕФЯћЗбЦЗЁЃЦфАќКЌЙѓжиЪзЪЮЁЂжщБІЁЂУћХЦЪжБэЁЂИпЕЕЗўзАЁЂАќЕШЯћЗбЦЗЁЃ

ЁЁЁЁЯажУИпЖЫЯћЗбЦЗЃКжИЯћЗбепЙКТђКѓЃЌОпБИЧПдйДЮНЛвзМлжЕЕФИпЖЫЯћЗбЦЗЁЃ

ЁЁЁЁИпЖЫЯћЗбЦЗСуЪлЃКжИЯђзюжеЯћЗбепИіШЫЛђЩчЛсМЏЭХГіЪлИпЖЫЯћЗбЦЗМАЯрЙиЗўЮёЃЌвдЙЉЦфзюжеЯћЗбгУЭОЕФЛюЖЏЁЃЦфвдвЛМЖЕЅЯђКЭЖўМЖЫЋЯђСуЪлЮЊКЫаФвЕЮёФЃЪНЃЌвдИпЖЫЯћЗбЦЗЮЊКЫаФЦЗРрЁЃ

ЁЁЁЁЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЧ§ЖЏвђЫиЗжЮі

ЁЁЁЁФкЭтВПЛЗОГЖрЗНЗЂСІЃЌЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЗЂеЙНјШыПьГЕЕР

ЁЁЁЁЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЕФГжајЗЂеЙЛёвцгкФкЭтЛЗОГвђЫиЕФЖрЗНЗЂСІЁЃДгЖрЗНЪгНЧРДПДЃК1ЁЂЯћЗбепЕФДњМЪзЊБфДјРДаТЕФЯћЗбЬиеїЃЛ2ЁЂЪаГЁећЬхРДПДЃЌИпЖЫЯћЗбЪаГЁЬсЙЉЙуРЋДцСПЛљДЁЃЛ3ЁЂЦѓвЕЗЂСІЯажУНЛвзЩњЬЌПчШыИпЖЫЯћЗбЦЗЃЛ4ЁЂеўИЎЭЦЖЏбЛЗОМУКЭТЬЩЋЯћЗбЭЌЯђЖјааЁЃЖрЗНМгТыЕФСМКУКъЙлБГОАЯТЃЌЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЗЂеЙНјШыПьГЕЕРЁЃ

ЁЁЁЁЯћЗбШКЬхЖЫЃК80КѓЁЂ90КѓЯћЗбепГЩЮЊжаЙњЩнГоЦЗЯћЗбЪаГЁжїСІЃЌЩнГоЦЗЯћЗбГЩЮЊЫћУЧЕФвЛжжЩњЛюЗНЪН

ЁЁЁЁЪмвцгкжаЙњОМУПьЫйЗЂеЙДјРДЕФжаЙњЯћЗбепЙКТђЪЕСІдіЧПЃЌЩнГоЦЗЯћЗбБкРнБЛДђЦЦЃЌгЩЙ§ШЅзЈЪєгкЬиЖЈШЫШКЙКТђЕФЩЬЦЗЯђЙњУёЩЬЦЗзЊБфЃЌжаЙњЩнГоЦЗЯћЗбепЙцФЃРЉДѓЁЃЫцзХ80КѓЁЂ90КѓЯћЗбепж№НЅеЦЮеЯћЗбФмСІЃЌЩнГоЦЗЯћЗбШКЬхФъЧсЛЏЧїЪЦЯдЯжЃЌЁЖ2020ФъЩнГоЦЗЯћЗбепЕїбаЁЗжаЃЌ30ЫъвдЯТЩнГоЦЗЯћЗбепеМБШДяЕН50%ЃЌНЯ2019ФъЬсЩ§2%ЃЌЫћУЧЕФЯћЗбЙБЯзНгНќАыЪ§ЃЌДяЕН47%ЁЃФъЧсЯћЗбепНЋЩнГоЦЗЯћЗбзїЮЊвЛжжЦЗжЪЩњЛюЗНЪНКЭздЩэЖдЪБЩаЬЌЖШЕФБэДяЃЌОнБДЖїЁЖ2020ФъжаЙњЩнГоЦЗЪаГЁЁЗЕїбаЃЌZЪРДњЯћЗбепЃЈГіЩњгк1995ФъжС2009ФъЕФЯћЗбепЃЉЯрНЯЦфЫћФъСфВуЯћЗбепЃЌИќЮЊжиЪгзЗЧѓЪБЩаЁЃЖдЩнГоЦЗЯћЗбНгЪмЬЌЖШСМКУЕФФъЧсЯћЗбШКЬхЮЊжаЙњЩнГоЦЗЯћЗбДјРДаТЕФЯћЗбдіГЄЖЏСІЁЃ

ЁЁЁЁЯћЗбааЮЊЖЫЃКаТвЛДњЯћЗбепОпгаНЯИпЪ§зжЛЏГЬЖШЃЌЯАЙпЭЈЙ§Ъ§зжЧўЕРЭъГЩзЪбЖЫбМЏЕННЛвзДяГЩШЋСїГЬ

ЁЁЁЁаТвЛДњЯћЗбепЃЌЬиБ№ЪЧZЪБДњЯћЗбепздГіЩњБуНєНєгЕБЇЛЅСЊЭјЃЌЫћУЧОпгаКмИпЕФЪ§зжЯћЗбвтЪЖКЭКмКУЕФЪ§зжЯћЗбФмСІЁЃОнБДЖїЕїбаЃЌНгНќШЋВПЃЈеМБШ95%ЃЉЕФZЪРДњЩнГоЦЗЯћЗбепЭЈЙ§ЯпЩЯЧўЕРЭъГЩЩнГоЦЗЯрЙизЪбЖЕФЫбМЏЃЌЖјЗДЙлжаРЯФъЯћЗбепШдга24%ЕФШЫШКЭЈЙ§ЯпЯТУХЕъШЅСЫНтЩнГоЦЗаХЯЂЁЃСэвЛЗНУцЃЌаТвЛДњЯћЗбепЕФЯћЗбааЮЊжВИљгкЭјТчСуЪлПьЫйЗЂеЙЕФЪБЦкЃЌвђДЫЃЌЫћУЧбЁдёЭЈЙ§ЯпЩЯЧўЕРЭъГЩЩнГоЦЗЯћЗбЕФБШР§вВНЯИпЃЌОнBCGЪ§зжЃЌ2020ФъЃЌЩнГоЦЗЯћЗбЯпЩЯЧўЕРеМБШДяЕН33%ЃЌНЯ2019ФъЬсЩ§21%ЁЃ

ЁЁЁЁЪаГЁЖЫЃКжаЙњЩнГоЦЗЯћЗбЙцФЃВЛЖЯРЉдіЃЌЮЊЯажУЩнГоЦЗЯћЗбЬсЙЉЙуРЋЕФДцСПЪаГЁ

ЁЁЁЁ2010ФъЃЌжаЙњГЌдНШеБОГЩЮЊЪРНчЕкЖўДѓОМУЬхЃЌЙњУёОМУЪЕСІКЭЯћЗбФмСІНЯЙ§ЭљгаСЫКмДѓЬсЩ§ЃЌ2020ФъШЋЙњШЫОљПЩжЇХфЪеШыДяЕН32189дЊЃЌНЯ2016Фъ23821дЊЕФШЫОљПЩжЇХфЪеШыЃЌдіГЄСЫ35.1%ЁЃЩнГоЦЗж№НЅдкжаЙњЙњФкЯћЗбЪаГЁЛюдОЦ№РДЃЌОнБДЖїзЩбЏЪ§ОнЃЌ2016ФъжаЙњЙњФкЩнГоЦЗЯњЪлЙцФЃЮЊ171вкХЗдЊЃЌ2020ФъжаЙњЙњФкЩнГоЦЗЯњЪлЙцФЃЮЊ473вкХЗдЊЃЌ2016-2020ФъИДКЯдіГЄТЪДяЕН29%ЁЃСэвЛЗНУцЃЌжаЙњОгУёГіОГгЮЁЂСєбЇЕШПчОГЛюЖЏШевцдіЖрЃЌКЃЭтЙКЮяГЩЮЊжаЙњЯћЗбепЕФСэвЛИіаТЕФЙКЮяЗНЪНЃЌетвВЮЊЙњЭтЩнГоЦЗЦЗХЦЬсЙЉСЫЯћЗбШКЬхЁЃ2016ФъжаЙњЙњУёОГЭтЩнГоЦЗЯћЗбЙцФЃЮЊ561вкХЗдЊЃЌ2019ФъЮЊ684вкХЗдЊЁЃ

ЁЁЁЁжаЙњЯажУИпЖЫЯћЗбЦЗЙцФЃВЛЖЯдіГЄЮЊЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЬсЙЉГфзуЩЬЦЗЙЉИј

ЁЁЁЁЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЕФЩЬЦЗжївЊРДдДгкСНЗНУцЃК1ЃЉЙ§ЭљРњЪЗЪБЦкФкЃЌИпЖЫЯћЗбЦЗдкСїЭЈжаЕФДцСПЃЛ2ЃЉЕБФъОЙ§НЛвзКѓЃЌБЛТєЗННЛвзСїЭЈжСЯажУИпЖЫЯћЗбЦЗЕФаТдіСПЁЃЫцзХжаЙњЯћЗбепЯћЗбФмСІЕФЬсИпКЭЯћЗбвтЪЖЕФЬсЩ§ЃЌИпЖЫЯћЗбЦЗЙцФЃНЋПьЫйдіГЄЃЌДгЖјгааЇДјЖЏжаЙњЯажУИпЖЫЯћЗбЦЗДцСПЙцФЃРЉдіЁЃАЌШ№ВтЫуЃЌ2020ФъЃЌжаЙњЯажУИпЖЫЯћЗбЦЗДцСПЙцФЃ2.87ЭђвкдЊЃЌ2025ФъетвЛЪ§зжНЋДяЕН3.89ЭђвкдЊЁЃ

ЁЁЁЁЪаГЁВЮгыепЖЫЃКбЛЗОМУРэФюНјШыЮвЙњЃЌЯажУЦЗНЛвзЦНЬЈаЫЦ№ЃЌНЛвзЦЗРрРЉеЙЕНЯажУИпЖЫЯћЗбЦЗ

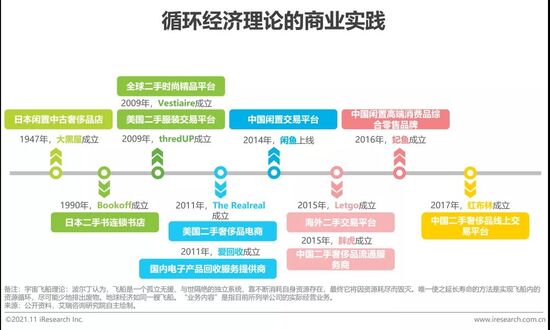

ЁЁЁЁбЛЗОМУЫМЯыЦ№дДгкЩЯЪРМЭ60ФъДњУРЙњОМУбЇМвВЈЖћЖЁЬсГіЕФ“гюжцЗЩДЌРэТл”ЁЃзнЙлШЋЧђбЛЗОМУРэФюЕФЦѓвЕЗЂеЙРњГЬЃЌШеБОДѓКкЮнГЩСЂгк1947ФъЃЌвдДгЪТЦЗХЦАќЕШЩнГоЦЗЕФЕфЕБЃЌЪеЙККЭЯњЪлЕШвЕЮёЮЊжїЁЃбЛЗОМУЕФЩЬвЕРэФюЪЧдкБОЪРМЭГѕж№ВННјШыЮвЙњЃЌетДјЖЏСЫвЛХњЯажУЦЗНЛвзЦНЬЈЕФаЫЦ№ЃЌШч2011ФъЃЌвд3CРрВњЦЗЮЊвЕЮёКЫаФЕФАЎЛиЪеГЩСЂЃЌ2011ФъвдЖўЪжГЕТђТєНЛвзЮЊжїЕФгХаХГЩСЂЁЃЫцзХЯажУЦЗНЛвзЦНЬЈЕФВЛЖЯсШЦ№КЭНЛвзЦЗРрЕФВЛЖЯРЉеЙЃЌДЙжБгкЯажУИпЖЫЯћЗбЦЗНЛвзЕФЦѓвЕвВж№ВНГЩСЂЃЌШч2015ФъХжЛЂГЩСЂЃЌ2016ФъхњгуГЩСЂЃЌ2017ФъКьВМСжГЩСЂЁЃ

ЁЁЁЁжаЙњЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЗЂеЙЯжзД

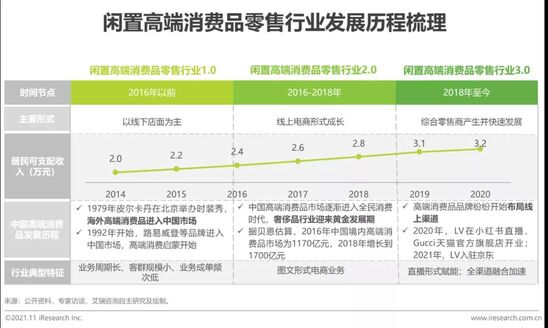

ЁЁЁЁДгЯпЯТжСЯпЩЯЃЌДгЯпЩЯЕНзлКЯЃЌЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЭъГЩ1.0ЕН3.0ЭЩБф

ЁЁЁЁЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЕФЗЂеЙЃЌКъЙлВуУцЪмвцгкжаЙњЯћЗбепЯћЗбФмСІЕФПьЫйЬсЩ§КЭжаЙњЯћЗбепЯћЗбвтЪЖЕФВЛЖЯОѕабЃЌжаЙлВуУцЛёвцгкКЃЭтИпЖЫЯћЗбЦЗЦЗХЦдкжаЙњЪаГЁЕФПьЫйЩњГЄЁЃЯажУИпЖЫЯћЗбЦЗСуЪлдк2016ФъвдЧАЃЌвЛжБДІгкЧјгђадЯпЯТЛиЪеЃЌЯпЯТНЛвзЕФзДЬЌЁЃЫцзХКьВМСжЁЂХжЛЂЁЂхњгуЕШдк2016ФъзѓгвГЩСЂЃЌЯажУИпЖЫЯћЗбЦЗСуЪлаавЕНјШыЯпЩЯЕчЩЬЪБДњЃЌЖјЫцзХ2018ФъжБВЅЕчЩЬаЮЪНЕФГіЯжКЭГЩЪьЃЌжБВЅаЮЪНИГФмЯажУИпЖЫЯћЗбЦЗЃЌЪЙЕУЯажУИпЖЫЯћЗбЦЗСуЪлЩЬЭъГЩСЫЯђзлКЯСуЪлЩЬЕФЭЩБфЁЃ

ЁЁЁЁЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЪаГЁЙцФЃ2020ФъНЋДяЕН510.1вкдЊЃЌЮДРДЪаГЁПеМфЙуРЋ

ЁЁЁЁАЌШ№ВтЫуЃЌ2016ФъЃЌжаЙњЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЪаГЁЙцФЃЮЊ162вкдЊЃЌ2020ФъжаЙњЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЪмвцгкжБВЅЕчЩЬаЮЪНМгГжЃЌЪаГЁЙцФЃДяЕН510вкдЊЁЃ2025ФъЃЌАЌШ№дЄМЦЃЌгЩгкЙ§ЭљДцСПИпЖЫЯћЗбЦЗЕФЩюЖШСїЭЈКЭУПФъШевцдіГЄЕФИпЖЫЯћЗбЦЗОГФкЯћЗбЫљДјРДЕФдіСПЃЌжаЙњЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЪаГЁЙцФЃНЋДяЕН2080вкдЊЁЃДгЧјгђОМУЪгНЧЃЌЯажУИпЖЫЯћЗбЦЗСуЪлаавЕПьЫйЗЂеЙЃЌПЩвдгааЇДјЖЏЕБЕиЩЬЦЗСїЭЈЃЌВЂЮЊЕБЕиОМУЬсЙЉОЭвЕИкЮЛЃЌЬсЩ§ЯћЗбЫЎЦНЁЃ

ЁЁЁЁЯажУИпЖЫЯћЗбЦЗСуЪлаавЕВЮгыжїЬхЗжЮі—CЖЫжїЬх

ЁЁЁЁШчЧАЮФЫљЪіЃЌжаЙњИпЖЫЯћЗбЦЗаавЕЙцФЃГжајдіГЄЃЌЦфЪмвцгкВЛЖЯРЉдіЕФИпЖЫЯћЗбЦЗЯћЗбепЙцФЃЁЃетвЛВПЗжИпЖЫЯћЗбЦЗЕФгЕгаепздШЛБуГЩЮЊЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЕФИіЬхТєМвЁЃШЛЖјЃЌжаЙњЖўЪжЩнГоЦЗЯћЗбЖюеМЩнГоЦЗЯћЗбЪаГЁБШР§ЮЊ5%ЃЌдЖЕЭгкЗЂДяЪаГЁЃЈУРЙњЁЂШеБОЕШЃЉЃЌЦфжаВПЗждвђЪЧИпЖЫЯћЗбЦЗгЕгаепБОЩэднЪБУЛгаХрбјЦ№ЯажУНЛвзЕФЯћЗбРэФюЁЃЯажУИпЖЫЯћЗбЦЗСуЪлаавЕЕФИіЬхТєМвжа90КѓЁЂ00КѓеМБШГЌЙ§50%ЃЌЧвАЫГЩвдЩЯЮЊХЎадТєМвЃЌФъЧсЕФЯажУИпЖЫЯћЗбЦЗИіЬхСуЪлТєМвгЕгаСМКУЕФбЛЗНЛвзКЭТЬЩЋЯћЗбРэФюЃЌЧвЖдгкИпЖЫЯћЗбЦЗгЕгаздМКЕФЯћЗбжїМћЁЃЭЈГЃЃЌЫћУЧНјааЯажУНЛвзЕФФПЕФНЯЮЊУїШЗЃЌЯЃЭћПьЫйДяГЩНЛвзВЂЛёЕУЗћКЯздЩэдЄЦкЕФМлИёЃЌДгЖјАяжњздМКЪЕЯжзЪН№“ЛибЊ”РДНјаааТЕФЯћЗбЛђДІжУздгаЯажУЩЬЦЗЃЌНтЗХвТЙёЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЯћЗбЦЗ