|

2015年,随着喜茶、奈雪的茶的诞生行业掀起了一股“新茶饮”风潮。

随后茶饮品牌如雨后春笋般不断涌出,茶颜悦色、柠季等逐渐打开了市场。步入2021年,柠檬茶、咖啡等细分领域被资本所关注,霸王茶姬、萬茶均受到市场的青睐。

近日,阿里旗下盒马网络宣布正式入局咖啡市场,推出自营品牌“盒马咖啡”,依附于盒马鲜生开设线下门店。

目前,“盒马咖啡”还处于局部测试阶段,仅在云南昆明开设有“盒马咖啡”门店,旗下饮品除美式咖啡、拿铁等经典系列之外,还具有云南特色风味的咖啡系列。

在新茶饮领域不断受市场关注的今天,盒马布局咖啡赛道意欲何为?又能在咖啡赛道上激起多大的水花?

“盒马咖啡”踩准入场的时机

一个很明显的现象,就是现在一些咖啡品牌,门店数量一年比一年多,开店速度越来越快。

60%门店开在县城的幸运咖,短短一年时间里,线下门店数量已经突破了400多家;以线上模式开店的挪瓦咖啡,今年初仅有400家门店,到了10月门店数量已经过千,这背后则是整个咖啡市场规模不断扩张。

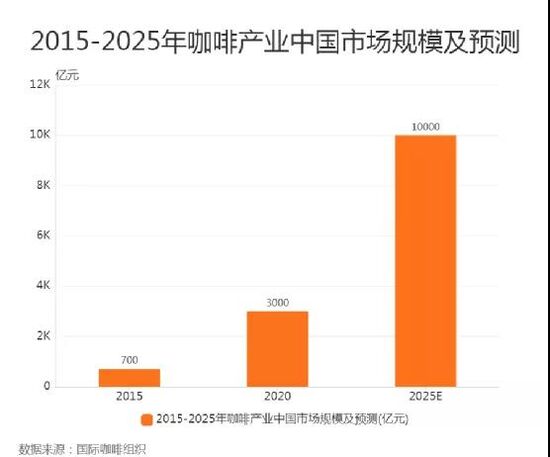

数据显示,目前,现制茶饮规模约为700亿元,而现磨咖啡规模占比达到了38%,市场体量上并不小,在星巴克、瑞幸咖啡等连锁咖啡品牌推动下,现磨咖啡的市场渗透率在不断提高。根据艾媒咨询数据显示,预计2025年中国咖啡市场规模将达到1万亿元。

而作为日常的一款休闲饮品,伴随消费观念的转变,咖啡也不再是“提神醒脑”的饮品,逐渐成为当前消费者的主流消费商品,开始贴切人们的消费和生活中,站在这一维度,盒马布局咖啡市场并不意外。

回归到盒马本身,咖啡门店也能成为盒马鲜生的消费场景区的一部分,为用户提供良好的消费体验。

目前盒马鲜生产品类型主要集中在生鲜、餐饮、百货等领域,对现制产品的涉及较少,对于一部分消费者来说,具有咖啡、茶饮等现制饮品的需求,咖啡门店的出现,刚好能够满足部分盒马鲜生用户对现制饮品的需求,丰富盒马鲜生的消费场景。

同时,盒马咖啡也能够为盒马鲜生引流,弥补盒马鲜生的流量空白,进一步扩充盒马鲜生流量来源。

盒马鲜生的主要消费群体集中在25-40岁之间,24岁及以下的用户分布相对较少,而咖啡的消费主体人群主要集中在20-40岁之间,并且随着消费群体趋于年轻化,咖啡的消费主体人群逐渐向左端延伸,盒马咖啡的引入,可以提升盒马鲜生20-25岁之间的流量人群,弥补年轻流量的不足。

站在阿里的角度,布局咖啡市场,也是进一步丰富在本地生活服务领域的布局,提高本地生活服务领域的护城河、寻求新的业务增长点。

此前,阿里宣布将“盒马集市”与“淘宝买菜”两大品牌统一为“淘菜菜”,进一步发力社区电商,通过对本地生活服务领域的加码,丰富自己的业务护城河。

还有一点,就是随着消费主体人群的转变,Z世代成为消费主力军,这已经是一个不争的事实,当下互联网大厂都希望通过布局相关领域,贴近这个主力消费人群。

相对于其他品类,餐饮、茶饮等生活刚需领域,无疑是贴近Z世代消费群体的最佳渠道,2019年,美团就推出新式茶饮品牌“美象美茶”,主打年轻用户群体。“盒马咖啡”的入局同样是契合了这一发展趋势。

在弄清了“盒马咖啡”诞生的理由之后,我们又该如何看待其后续的发展。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 咖啡市场 |