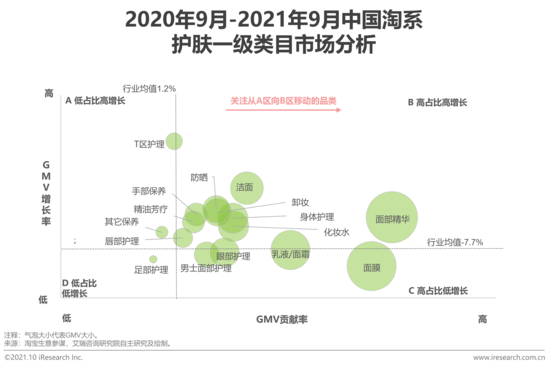

����������������

����1. ������Ч�ij�Ч�ԣ�������������ij�Ч��ʪ��ɫ�����Ʒ�IJ���ɫ�벻մ�������㣻2. ���湦Ч��������ɹ��������Ĥ����Һ�����жױ�Ľ����Ʒ�ȣ�3. ��˥ȥ�壬������۲������ȸ߽���Ŀ��

����Ʒ�����—����

�����ֲ���ϸ����������ʿ�����Ǹ�������ռ��Ʒ�࣬������жױ�Ǹ�������ռ��Ʒ��

��������SPA����ʿ�沿�����ɽ�����ȥ���������, �ɽ����ռ�ȵ�����ҵ��ֵ�����桢жױ����ɹ˪�ɽ�����ȥ���������, �ɽ����ռ�ȸ�����ҵ��ֵ���ʺ����²�Ʒ���֣���Ӵ�������Ӫ��Ͷ�롣

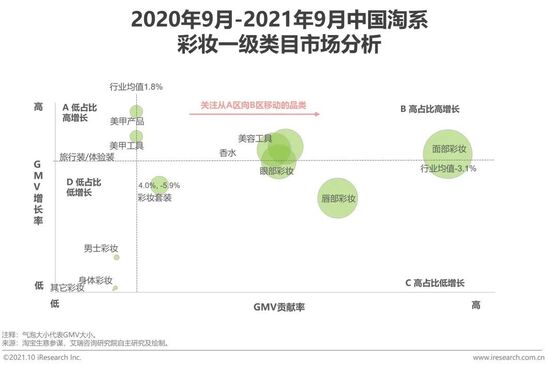

����Ʒ�����—��ױ

�����ֲ���ϸ����ױ����ʿ������ױ��Ʒ��Ϊ��������Ŀ���ʺ����²�Ʒ���֣���Ӵ�������Ӫ��Ͷ��

������ʿ�۵ס���ױ��������ʿ�۷۳ɽ�����ȥ���������, �ɽ����ռ�ȵ�����ҵ��ֵ����覡�����/����/���ԡ�ָ�ײ�ױ�ɽ�����ȥ���������, �ɽ����ռ�ȸ�����ҵ��ֵ���ʺ����²�Ʒ���֣���Ӵ�������Ӫ��Ͷ�룬����ҲҪע���ģ�������ؿ��ǡ����⣬��λģ�����빦��ģ������������CC˪���������Եĵ��ˣ������µ�ϸ����Ŀ�н�����塣

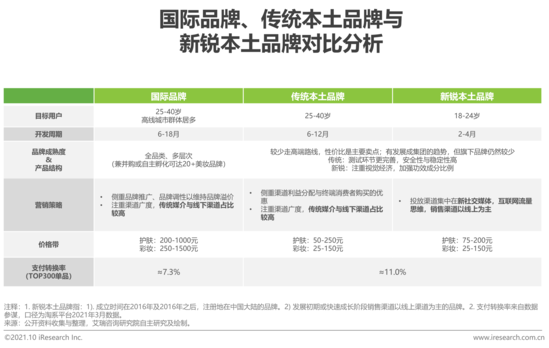

��������Ʒ�������Ʒ�ƶԱ�

������Ҫ�������ս�Է�չ�Լ��ʽ�ʵ�����г��ڵ���ʵ��

����Ŀǰ����Ʒ���ڹ�Ӧ���������豸�����յȷ��������Ʒ���Ѿ��ȽϽӽ��ˣ���Ҫ������Ʒ����ۡ�ս�Է�չ�Լ��ʽ�ʵ�����г��ڵ���ʵ���ϣ�����ΪƷ�Ƴ���ȡ���Ʒ�ṹ���з�ʵ����Ӫ�����Եȷ���IJ�ࡣ���籾��Ʒ����Ȼ���۷����ʽϹ���Ʒ�Ƹߣ����Ǿ���ֵ�����Բ�������Ʒ�ƣ�һЩ����Ʒ�������ʽ�������������߿����������г�������

�������DZ���Ʒ��Ҳ�����Ե����ƣ��������߶��졢�����߹�ͨ��Ʒ�Ʊ�����Ӫ���������������ƣ�ͬʱû�й��⼯���߳��ľ�������������������������ĵ�����ͬʱ�������IJ��������û���Ʒ�������Ŀ���Ȩ�ؽ��ͣ�����������Ʒ��ռ���û����ǡ�

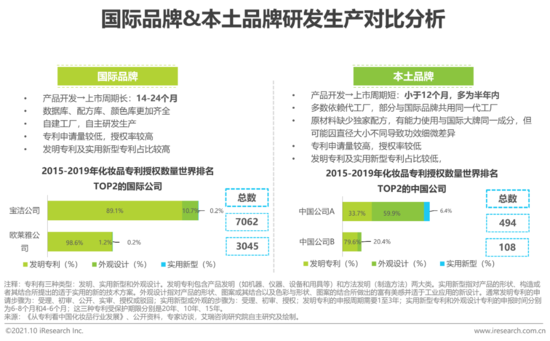

�����з��������IJ������С������������ഴ����������

�����й��ķ���ר����ʵ����ר��������ָ��ٷ�չ���������������з�Ͷ�벻���Լ��з���Աȱʧ��������˾���з�ˮƽ����ʹ�˾�����Ȼ�ϴ���Ҫ���������������ߵ�����Ȩ�ʽϵͣ�ר����������ר�������Բ�������Ʒ�ơ�ר��ͻ�Ƽ����������ƣ������������䷽����Ϻͳ�����Ʊ���������ר�����룬Ŀǰ������ҵ�Ǵ��������䷽�������䷽������ϡ��������棬ͷ��������ҵ���Խ�����������������ҵ����û�зdz��걸�Ĺ���������������������

������ҵ������������

�������̺�CS�����DZ���Ʒ����Ϯ�ɳ�����Ҫ����

�����������Ͽ���Ŀǰ����������ռ�����������������ϵ������Ѿ�������ȫ���������١�2020�걾�����������������۶�ﵽ532.8��Ԫ��ռȫ�������۶��41.3%��2020�걾����ױ�����������۶�ﵽ145.9��Ԫ��ռȫ�������۶��51.0%�����̺�CS�������й���ҵ�ĺ��IJ���������������еĶ���Ƶ���̣�CS�����е���ױ���ϵ��Ϊ����Ʒ����Ϲ���Ʒ�Ƹ������Ƶ������Լ����ٳ����IJ��컯·����

����������ױ��Ʒ�������

����������Ʒ�нϸߵ��Լ۱����������㣬վ���������ֲ��Ʊ�

������Ʒ�ļ�ֵ��Ҫ�У�1. Ϊ��Ʒ�ƶ��ھۿͣ��������۹�ģ��2. ���ڳ������������߶�Ʒ�Ƶ����⣬�����������ۣ�3. �����ȹ�Ʒ���г��ݶͨ��Ʒ������������

����������Ʒ����Ҫ�����ǣ�1. ���ʵļ۸��+�����Լ۱ȣ������嶯���ѣ�2. ���컯�����Ե���������������Ӿ�����Ч���������ϣ����������ռǵ�С�ƹݴ��ԡ�Ҳ�����ǵ߸��Դ��£������µĻ����ŵijɷֻ��䷽�������µĻ����ŵ���Ʒ�࣬�����Ķ�����ȥ����Ľ˹��3. �������뱬�������ܹ�Ѹ���γɲ���ʽ�������γ�����ѭ����

����������ױ���챬Ʒ����Ҫ�����ǣ��ڽڴ�ǰϦ�Ƴ���Ʒ��ǰ����Ҫ��С���顢�Ź��ںš������ȸ���վ���罻ƽ̨����ǿ���ع⣬ͨ��������ЧӦ����һ���ķ�˿��ͨ���г�β�����γɿڱ����ͣ��ڽڴ��ڼ�ͷ�����˻�������վ�ڽ���������ת����վ���������Դ�Ʊ��ǹ��ԣ�����ͬƷ�ƻ��Ʒ���в�ͬ���ء�

����������ױ��Ʒ�������

����������ױ��Ʒռ�����ӣ��Ʊ�Ʒ�Ѷ����ӣ�����Ʒ��ռ���������Ǹ߽�Ʒ����и߱���

��������һ�������������أ�����Ӫ���ɱ��������г�������������Ʒ�ľ������������½���2020��9����2021��9�£���ϵƽ̨�����۶��500��ĵ�Ʒ����239���½���195������Ʒ�������ڱ�̣����챬Ʒ���Ѷ������ӵġ�

�������ƶ������۶�TOP50�ı�Ʒ�У�������Ʒռ����������ߣ���2020���50.0%������2021���56.0%�����в�ױ��Ʒռ�����������Ա�����Ʒ�������ǵͼ۾Ӷࡢ��Ʒ�Ӷࡣ

������������Ʒ��ṹ��˵����Ĥ�Ȼ��������Ŀ�����׳��ֱ�Ʒ������ռ�������½������ָ߽���Ŀ�������γɽ�ǿ���ݺ��ȹ̳�Ч��Ʒ���������羫����

�����������

�����������ң�δ�����ж��������

�������ⲿ��������������Ʒ�����ٵľ���ѹ��Խ��Խ������ױ���ٽ��������Ϊ�������ƣ��������������ƹ���������

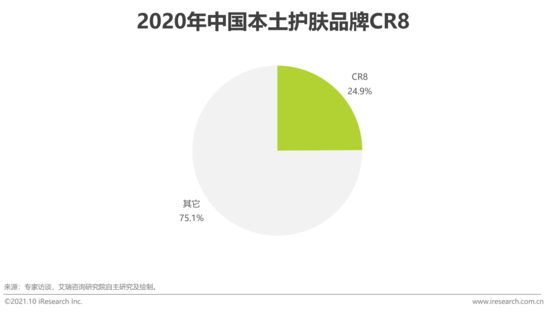

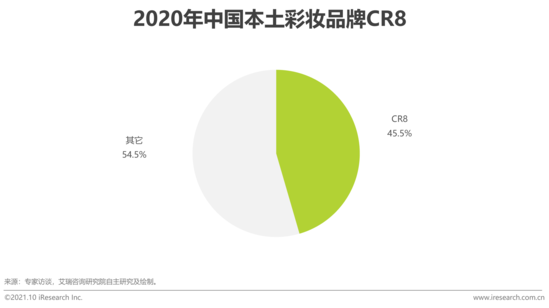

������һ���棬����Ʒ�ƾ�����ֹ̻��̶ȵ��ڹ���Ʒ�ƣ�2020���й���������Ʒ��CR8Ϊ25.5%��������ױƷ��CR8Ϊ45.5%��δ�����㼶Ʒ��֮�����������Ȼ���ڣ�����ͷ�����ж�����������ߡ������DZ�����������δ�����жȻ���������Ե�������ԭ���ǻ����ij��ڷ�չ�����������ʽ�����������������ȭͷ��Ʒ�Ľ�����

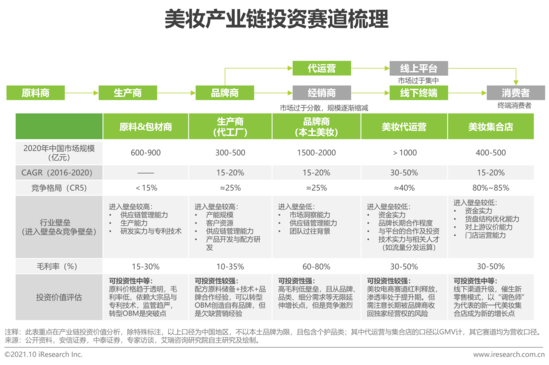

����Ͷ������—��ҵ����������

������ױƷ���̾��и�ë����߳ɳ��ռ䣬���нϸߵ�Ͷ�ʼ�ֵ

����������������ױƷ�����и��ߵ�ë��������ߵ��г��ռ䡣��Ҳ���ܽ���ע����������ע��ҵ��������Ʒ�Ʒ���������ԭ�Ϲ�Ӧ�̡�������Ҳ��Ϊ�ʱ��չ�����ѡ����

����������ױƷ����—Ͷ�ʹ�ע��

����Ʒ�Ʊ�Ʒ��Ч��ֵ����

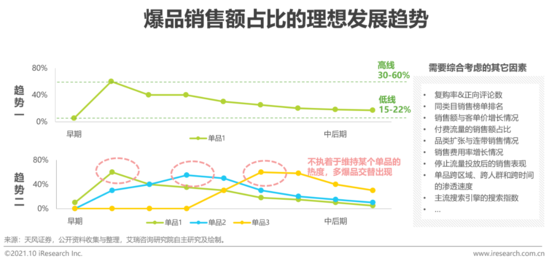

�����ӱ�Ʒ���۶�ռ�ȵ����������ۺϷ�����Ʒ��Ч��

������ο���Ʒ����ҵ�ij�Ч��ֵ��

������������������ǵ�Ʒ���۶���Ʒ�����۰������Ⱦ�ǰ�У���Ʒ�������۶�ռ���ڻ����½���ά���ȶ���������15-22%��˵���Կ��Թ����ȶ������������۶�ҵ�Ʒ�IJ��컯���ݾ����˳�����֤��Ҳ���淴ӳ����ҵһ���Ŀ���ʵ���������ı��ʺ������������ڳ����ҳ϶ȽϸߵĻ���������ͬʱ�ȶ��ڱ���Խ�ͣ�Խ��Ҫ��ע�������������Ʒ�ƿ͵������������

���������Ⲣ������������û�г���ȭͷ��Ʒ����ҵ��û��Ͷ�ʼ�ֵ�������һ��������������ҵ����������ýӪ���淨���н����ı�Ʒ����ά�����۶��������Ե�һ��Ʒ�������Ƚ��͡���ͬʱ�����Խϸߣ���Ҫ���ӹ�ע��ҵ���ڵ����۷����������۶�仯�������ı��ʺ������������ڶ̣�����Ѹ�٣��ҳ϶Ƚϵ͵IJ�ױ�������ż��ϵ͵�ϸ���������������������ڵĻ���������

����ͬʱ���±��еı��������ο�����Ҫ��ϲ�Ʒϸ���г�����ҵ������չ�Ρ���ҵ��Ʒ������������Ӫָ�꼰����ָ��ȷ��������������磬����Ǽ�����ҵ����ô��Ʒ���۶�ռ��һ�㶼�ǵ���15%������ǵ�Ʒ����ҵ����ô��Ʒ���۶�ռ��60%�����dz����ģ����ڷ�չ���������Դﵽ80%��

�����й���ױ��ҵͶ���¼�����

������ױ��ҵ�����ȶȲ������������ʶ���������

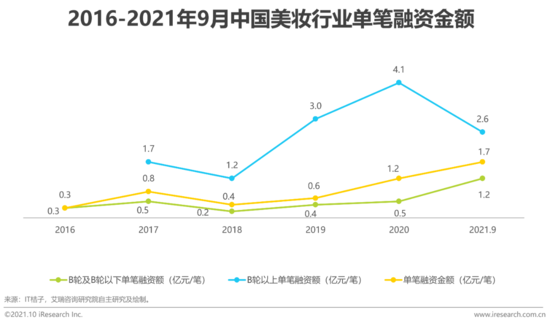

������IT���Ӳ���ȫͳ�ƣ����ڽ�������ױ��ҵ������91��Ͷ���¼�����Ͷ�ʻ�Ծ���Ͽ���2016���2019����С�߷塣2016����ǰ�����ʱ��ȳ�������Ӱ�죬Χ����ױ��ҵ��Ͷ�����¼������ڹ�˾�����Σ�����������������ȳ���һ���г��ȶȽ��ͣ�Ͷ�ʻ�����ý�����ѡ���ע��Ϊ�������ױ��˾���ڽ�������̺�����ƽ̨Ϊ��ױ�������û�����Ӱ���£�2019��������ױ�ȶ���������ص�Ͷ���¼���Ͷ�ʽ���ӭ���������ӡ�ҵ�ڹ�˾���ڳ��죬Ͷ���ִ����Ժ��ơ������棬�������ʶ�������������ƣ�B�����ϳ����ڵĵ������ʽ�����Ը���ǰ�ڵ������ʽ�2020��ƽ��ֵ�ﵽ4.1��Ԫ/�ʡ�

��Դ��������ѯ

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ��ױ