��������ƷԽ��Խ���ˣ�ҲԽ��Խ���˿������ˡ�

����“��”���Զ����ģ���IT����������ʾ��2020�����ʳƷ���ϣ����������͡���͵Ȳ���ҵ̬��Ͷ���¼�ͬ������51%�������ܶ���Ǵﵽ��1.37���������ߴ�79��Ԫ��

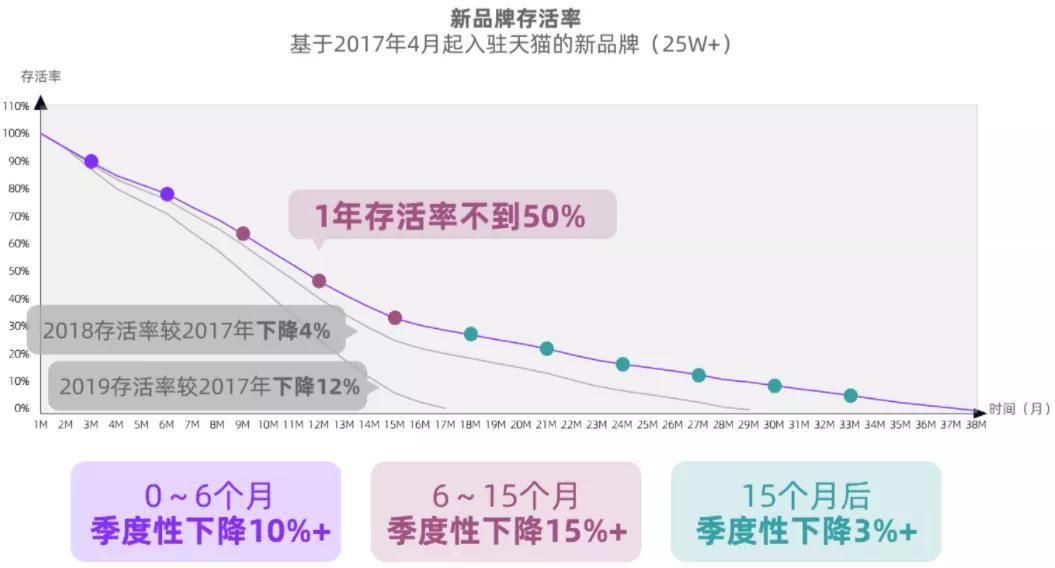

��Ʒ�ƴ���ʳ����½�

ͼƬ��Դ��2020�꡶��������˫ʮһͶ��ָ�ϣ���Ʒ��Ӫ�����졷

����Ȼ����������è���ݣ�2020��7���н�22���Ʒ����פ��è����Ʒ��1������ȴ����30%�����г����½������ơ�ij�����Ʒ����̫��Ӫ������������ʾ�����ǹ۲���һ�ٶ����Ʒ�ƣ�ֻ��9%�ܴ����ȥ�������������ɹۡ�

����һ�����ʱ���������һ������Ʒ�����˵��ǵĴ���ʣ��������������ļл��£�������Խ��Խ����ҵ��˼������������������Ϊ���ͣ�

������һ��������Ʒ�ƣ�ƾʲô��ô��

�����ڶ���������Ʒ�ƣ������Dz���“����һʱˬ���������᳡”��

����������������Ʒ�ƣ���β���“����ȥ”��

����Ϊ��̽�����������ʣ������ڹ۲��˲�ͬƷ�����ʮ��Ʒ�ƺ�ѡ������ﴨ���������ļ�����ﴨ����һ�ġ�

����һ���ǿ������������껰�ⲻ�ϣ����ҵ�“��������”��Manner��ʢ��С��ģʽ�Լ��ʱ�������ע���ۿ���Ʒ�ƵĶ���......���еĺܶ�����ǡ���ܷ�ӳ�������ѷ�չ��“��ʹ”��“����”��

���ﴨ�Ҷ����ʿ���

ͼƬ��Դ�����ﴨ����

���������dz�����2015������ﴨ���������6��ķ�չ�У�������һ���൱���۵ijɼ���——��2016�����ȥ����ף����ﴨȫ���ۼ��۳�3�ڱ�������4�£����ﴨ���3��ԪB�����ʣ�Ͷ�������13�ڰ��Ĺ���������8�£�����è�����ı��̨���ݣ����ﴨ��è�ٷ��콢������۶��Ѵ�3888��Ԫ��ͬ������201%��ͬ�£����ﴨ������è�콢���ڿ��ȴ��������۶�������һ�����ﴨ��¶��Ԥ�ƾ������������������......

�������⣬���ﴨ��Ϊ������Ʒ�Ƶĵ��ʹ���֮һ������ȴ����Ϯ�˴�ͳ����Ʒ��“���ӹ�Ӧ������”����ɫ����Щ���������ﴨ��Ϊ����̽�������ѻ���ʱ���ܺõIJ����

������ô�����ﴨ����Щ��ҵ��˼�кο�������Ϊ������������������Ʒ�ƣ����ﴨ��Ϊ�����ߵľ������ܸ���������Щ�ο���

����������о�Ʒ���ȣ�

�������ﴨ���Խ����������Ƴɱ�

���������Ժ��������ǻؿ�2021�꣬��ػ������һ��Ŀ����˳�������ӿ��

����Manner��M Stand�������¶������ʣ�SeeSaw��ϲ��Ͷ�ʣ����ٰ����Ϻ�������·����·�����������ŵꣻ���Ҹ���ǰͿ˵�����̳......

�������ȵı������Ѳ�������������������һ��“����ʽ�Ŀ�������̿���”���������磬���DZ�����ϸ�ֵ��г��и��������ɢ�㡣“����=��”����Ҳ�����Ѻۣ�Խ��Խ�������������������ʣ�“��Щ������Ʒ�ƣ�ƾʲô��ô��”

�����������������ˡ�

������ȥ������Ʒ����Ǽ��µĹ�ҵ�������ģ������������������������������Ч�ʣ�Ҳ�ѳɱ�ѹ�����˺ܵ͵�ˮƽ��

���������죬Խ��Խϸ�ֵ�����Խ��Խ�����Ʒ�����ٶȣ���Ʒ�������������ȥ���������Դ��ݵ�����������������“����”����Ʒ��“С����”����һ�����棬�������ù�ģ���������ɱ����Ƶ�������

�����������棬��ͳ����Ʒ�������Ƚ����ޣ����ܺõش�����Щ��������������Ը����������������Ʒ����Ⱥ������Ʒ����“����”��Ҳû�����ˡ�

������������ԣ������������о�Ժ�о����ݣ���2017���ҹ�������ȷݻ��֣��������Ⱥ�������Ϊ5958.4Ԫ���������Ⱥ��Ϊ64934Ԫ��֮�������11���࣬������ߵ�20%Ⱥ�壬��ӵ�еĿ�֧�����룬ռ�ܾ�������ı��ʴﵽ��45%��

����������ר�ұ�Ծ�������۵���“��ȥ���������Ʒ������Ҳ‘����������’����Ϊ���е��������ز��ˣ��Ҳ�����������20%��������Ⱥ��”

���������죬����ϸ�ֵ��������Ӷ�Ԫ����������Ȼ�������µĻ��ᣬȴҲ�����˸��Ӽ��ҵľ������ڷֲ㻯���г������£�Ʒ����Խ��Խ���ǵ���Ҫץס“����”�Լ����Dz��ֿ�Ⱥ��Ҳ��Ʒ����̽������“����”��ģʽ����һ���¸����һ���¹��¡�����һ��������.......���ѭ��������������������ĭ��

������һƬ���Ž����У�ͬ���ջ��ʱ����������ﴨ������ȥ���“����ɮ”——�������“���ڻ��Ŀ�������”��Ը����ĬĬ��ͷ���¡�

���ﴨ�Ҷ��ʿ���

ͼƬ��Դ�����ﴨ����

�������ﴨ��û��“����ζ”�ġ�

�������ļ۸�ƽ���ˣ�ѧ�������춼�ܳ��ܵ��𣻲�Ʒ��Ȼ�����ʸУ���ȴ�Ǻ���ġ��͵��ģ�Ҳ�������罻ý��ƽ̨��ɹ��������Ƭ��Ȼ��������������������ֵ�������������������Ը��к�ȵİ�װ������������Ŀ�������......�ջ���������ޣ���Ҳ�Ǻúȵģ����Ȱ������dz������ò�ͬ��ˮ�¡�ˮ��������������̽�������ʺ��Լ���ζ����ȣ�����С������������ҹս��ҹ������ϲ�ط���������ζ���㴼����������ڶ���Ҳ�����ļ�…

���������“������о�Ʒ����”��ʱ�������ﴨ���������“��Ʒ”�ֲ�“��”���أ����ǹ�Ӧ����

�������ﴨ��ʼ���ֺ���˵��“�������ﴨ��������Ӧ��ռ������90%�ľ���”����ô���ﴨ�ľ��������˹�Ӧ�����ļ������棿��Ҫ�����㡣

����һ�Dz����������Ч�ʣ������ɱ����ơ�

���������ﴨ���ܣ���2020�꣬���ڵĹҶ����ȹ��������ٶ�ԼΪ50��60��/���ӣ������ﴨѡ���ڹҶ����ȵķ�Դ���ձ��������ٶȿɴ�200��/���ӡ�����4�£����ﴨ���ڹ���Ͷ�ʽ������ԹҶ����Ⱥʹ��ݿ���Ϊ���Ŀ��������ߣ�Ŀǰ����������Ͷ����ȫ��������Ԥ�����������13�ڰ�������Ч��Ҳ����һ��������

���ﴨ�ڹ���Ͷ�ʽ���Ĺ���

ͼƬ��Դ�����ﴨ����

�������Dz���������������������Ʒ�����ơ�

�������ﴨ��Ʒ��һ����ɫ�����������Ƚ��ij䵪���ʿƼ�Ӧ���ڿ��Ȳ�ҵ����ס���ȵ��㴼����ζ��

������2020�꣬��������Ʒ�ƿ��Ȳ�Ʒ�У��䵪������ƽ����3%-5%���ң���������ȫ���䵪������������ﴨ�Ŀ��Ȳ�Ʒ���Ҷ����Ȳ������ɿ�����1%�ڣ����ҿ���Һ��Ʒ�������ɿ�����0.6%������ҵ�ڴ�������ˮƽ�����ڽ��꣬���ﴨ�ֽ���������һ�����ͣ��Ѵ��������ˮƽ��

���ﴨ�Ҷ����ʿ���

ͼƬ��Դ�����ﴨ����

����ֵ��һ����ǣ��䵪���ʼ�����Ӧ�ã��ܱ�������ֱ�۸�֪����Ҳ�������������ȵ�Ʒ�ʸС�

����������Ͷ�ʡ���ʼ�ϻ������·�������˵��“���ﴨ���ȵ����в�Ʒ���dz䵪���ʣ�����ȴʮ������������Ϊ���й�Ӧ���ɱ����ơ��еľ�Ʒ�۸������һ�����ϣ�����Ʒȴû�з����������������Ȼ�����磬��ȻƷ��Ӫ�����úܻ��ȣ����Ӳ�Ʒ�Ƕ����а�ȫ�����ġ�”

�������������ڿɳ�����չ����������������ҵ��

�������ﴨ�Ĵ��ݿ����ѻ���ˡ�������֤����

���ﴨ���ִ��ݿ���

ͼƬ��Դ�����ﴨ����

�����䲼�����֤�ġ��ȴ��������ˡ���Կ��Ȳ��ص���̬������ũҩʹ�á��������������Ȩ��Ȼ�����������ֻ��ͨ����������֤�Ŀ��ȣ����ܳ�Ϊ��������֤���ȡ���

����“���뵽�Ĺ��ڻ�����ÿһ���㣬���Ƕ����ˡ�”���ﴨCMO����˵����“��Ȼ�������кܶ����⣬���Ǿ��������ڲ���˵�ģ�‘СƷ�ƣ���־��’���ܶ��������Ȳ�ҵ���������ƶ������飬���Ƕ��ᾡ��ȥ����”

�������˵�ڹ�ȥ�Ĵ�ͳ����Ʒʱ�������������ߵ��������Լ��ĸ��Ի������������㣬��ô�ڽ����������ʱ���������ߵ����������ˣ�“����Ʒֻ�ǻ��˰�װ�����ı��˿�ζ�����ֵ����֧����ô�������”

����Ʒ����Ҳ������“�ھ�”�Ĺ�Ȧ����Һ�����һ���������յ���ܵ������ܣ��㻻���°�װ��۸���Ҳ����װ��������¿�ζ�Ǽۣ���Ҳ��......������ﶼ�������Զ�����������Ʒ�Ƽ�ֵ������˭Ҳ����ͣ������

���������ﴨ�ṩ����һ�ֽ��˼·——ͨ���������£��ò�Ʒͬʱ�߱��ɱ����ƺ�Ʒ�����ƣ����е�ȥ���������߶�һ���ÿ��ȵ�����

���ﴨ�Ҷ��ʿ���

ͼƬ��Դ�����ﴨ����

������Ȼ��ʵ�ּ���ͻ�ƣ���Ȼ�Ȼ�����װ�ѵöࡣ�����ֽε���������ҵ��ȱ�����Ǹ�����ս���ѡ����ص�·���ˡ������������⡣�����dz��˹�������Ʒ���ǻ�ʣʲô��

��������δ��ij�죬“��”�������������ѵĴ����ʣ�������Ʒ���ǣ�Ҳ�����˼����ط��ڲ�Ʒ�ϣ�Ϊ�������ṩ���������Ҫ�ġ���ʵ�ʵļ�ֵ��

����������Ʒ��äĿ“����”û�и�����

�������ﴨ��һֱ����ӯ��״̬

����������Ʒ����Ϊ��ڸ���ĵڶ������⣬�Dz�����������ģ�͡�9�³���36봵�һƪ������Ʒɲ����Ͷ����β������ҵ���������飬���������һ�������ֻ�����ͼ����

����“ȥ�껹‘һ������6����’��ʳƷƷ�ƣ������������۶��ǻ�������ǧ��Ԫ��

����ijƷ��No.1����ʳȥ���е������۶����ﵽ5000��Ͷ�ż��ٺ����ά����������Ԫ�䡣

���������ֿ��ȵĵͶȾ���ҵ���ж�λ��ҵ��Ա�ƣ�‘��������Ʒ��3�����ڵĸ����ʶ��͵����Ժ��Բ���’……”

�����������ܽ����������Ʒ�Ƶ�“���師”������������KOL�ֲݡ����Ǵ��ԡ�����Ʒ�ƻ����˲�̬����������֢������û�д�־�ս��������

����“Ӫ��ֻ��Ʒ�ƺ�С��С��һ������“���ﴨCMO���������˵����2020�꣬���ﴨȫ��վ��Ӫ��Ͷ�ŷ����ܼƲ���100��Ԫ��

���������Ĺ۵�Ҳ����ͼͶ�ʺϻ�����ֲ�ı���ϣ���������һ���ݽ��о��˸���������ӣ�“������ʱ������һֱ�ڲٿص��Ƿ����̣��������������ܷ������ģ������š���Ӫ����ֻ�ܽ��Ʒ�Ƶ�������⣬��Ҫ��ɱջ�����Ҫ������Ʒ���Ʒ���������ֱ����зdz��ḻ������Ҫ�أ�����Ӫ���������Ϳ��Ը��ǵ���”

�������˵���ﴨ�ڹ�Ӧ�����µĿ����Ϊ�˸��������ṩ��߳ɱ����ƺ�Ʒ�����ƵIJ�Ʒ�������ﴨ��Ʒ�ƴ����ϣ�����ֳ����黳�͵�����

����2021��������ﴨ��������“����”����һ�dz�Ϊ�˺������˻ῧ����Ŀ�Ķ��ҹ�Ӧ�̣��ڶ�������Фս�������ˡ�

������Ʒ�ƽǶ�˼��������˵������һ�ֲ���Ʒ����������ϰ���DZ����������ģ���ֲ���й���ʷ�Ļ��IJ�Ҷ�������������й�������һ�������˺�����������Դ��Ʒ�࣬���Ժͺ������˻�ĺ�����Ŀ��֮һ�ǽ���——�������˻�ͺ����������л��۵�������Դ���������˻�Ĺ��ʸ߶ȡ������������ݵ����š��³���ת�����ﴨ�������ϡ�

���ﴨ���˳���ϵ��

ͼƬ��Դ�����ﴨ����

����Ȼ��������������ȴ��������Ҫ��Ŀ�ġ�“���ﴨ�Ӵ����ĵ�һ�쿪ʼ��˼���ľ�����η������ڵĿ��Ȳ�ҵ�����ǿ��Ƴɱ�����ĥƷ�ʣ���ϣ���ò�Ʒ������ǰ��������ȫ��Ӧ����ȥ���ڹ���Ͷ�ʹ����������ò�ҵ�����������ͺ������˻��������������������ƶ�����Ʒ�չ�ľ��ġ�”

������Ҷ��˿���������ĺ��ݵij�����Ƭ�����ﴨ��ϣ�����Ծ��Լ�����Ŭ���ÿ��ȳ�Ϊ���ݵ�һ���µij�����Ƭ��Ҳ�����˻����һЩ����ѪҺ��

��������Ϊ�ι��������Ǵ����ˣ�����ش����“���ǵ�ʱ�ж����ﴨ�Ѿ�����һ�����ۣ�������Ҫ��һλ����������֪���ȵĽΡ�”

���ﴨ����Ʒ�ƴ�����Фս

ͼƬ��Դ�����ﴨ����

��������֮�����ﴨ��Ȼ�ֽ�һ������֪���ȣ�����Ҳ�������������ͬʱ�����ﴨCMO������һ����Ż���Ʒ�ӹ����͵����������еĸ������ڡ�

����“������һ�ζ��������������������Ƿ����˺ܶ�������ø��õ�ϸ�ڣ������ǵ���ƽ̨�ϵĽ������ִ���������ת�������ۺ�ͷ��ı��ϣ��Լ��罻ý��ƽ̨�Ϻ��û��Ļ�����”����˵����“��һ�������Щ����Ĺ����У����Ǹ��Ӽᶨ��Ҫ�ѿ������ɸ�Ʒ�ʵĴ�������Ʒ�ľ��ġ�”

���������ںܶ��˵�ӡ������С���������������������Ʒ��һ��ѡ����������ա�����Ʒ�Ƶ��ԡ������ﴨѡ���˸�������ζ��·�ߡ�

һ���ʿ��� ��ů�ؼ�·

ͼƬ��Դ�����ﴨ����

�������ﴨһֱ�����Ű���ů�����ʿ����͵��������������ϵ��뷨���������빫�棬��������ҵ��������Ρ�ȥ�������ڼ䣬���ﴨ����Ϻ����ž����˿��ȣ��������ﴨ���ȱ����ζ���ص㣬Ϊһ��սʿ��ȥ������Ϳ����㡣 ����ˮ���ڼ䣬���ﴨҲ�����100��Ԫ��

����������������ﴨ�ֿ�չ��“һ���ʿ��ȣ���ů�ؼ�·”�Ĺ��������ﴨ����ϲ������APP�Ͳܲٳ��и���սһ�ߵ�ҽ����Ա����7000+�����ȡ���˾��ʦ������10000+�����ȣ�����ϲ������APP��ͨ����������ͳ���300000+������......

����“Ʒ�Ƶĺ��ı���֮һ����������ߵ�ѡ��Ч�ʣ��������߱�Ʒ�ƴ����Բ���˼������Ȼ��Ȼ��ѡ��Ʒ�ƵIJ�Ʒ����Ʒ�ƾͳɹ��ˡ�”������һ�仰���������ﴨ��Ӫ��˼·��“��ս�ߣ������������¹��������⣬������‘�벻����’�����⡣”

����������û�д���������ʹ�õ��ˡ�����������KOL�ֲݡ����Ǵ��ԣ����DZ���֤��Ч��Ӫ���ֶΣ��ں��ʵĽΣ�Ʒ�Ʋ�����Щ�ֶΣ�Ҳ������֮�١�����������ڵ�һЩƷ��������ָ��ֻ����“���師”��ˢˢ����������Ͷ�ʣ������ǵ���“��ƭ”��ҵ���ʱ��Ĺ��ߣ����ջ����ģ�������Ѹ����������Ѹ�ٳ��š�

����Ʒ�ƻ���Ӧ���ҵ��Լ��Դ�ļ�ֵ�ۡ���Ʒ����ĵ����㣬̽���������ʵķ�ʽ����������ߣ������ǽ�����ֵ�۲�������ᣬ�������߳�ΪƷ�Ƶ���ʵ�û���

����������Ʒ��꼻�һ�֣�

�������ﴨ������̽����5-10������

����ǰ�Ա�ֱ����Ӫ��������ԲԲ���ڽ����һ���ݽ���˵����“Ŀǰ������9�����ϵ�‘����Ʒ��’����5������ʧ��������Щʱ����̡�”������Ʒ��������ˣ���û�ﵽ����֪���ȵ�Ʒ�ƣ����Ǹ���Σ���ķ���

����Ʒ��“꼻�һ��”��ԭ����¿��Է�Ϊ���֣�

������һ��Ʒ�Ʋ�û��ʲô�������ߡ�����ҵ��ʹ���У�ֻ���ŷ��������ʲô�����ʲô�����ȷ����ȥ��äĿ��������ǣ�Ҳ��������“��Ӿ”��

�����ڶ���Ʒ�ư������ߵ�ҡǮ��������Ŀ�겻�Ǹ��������ṩ�����ֵ��������������������Ϳ������ߵĿڴ���Ȼ����������߿ɲ�ɵ��û���˻�һֱ������“��딓��²�”��

�������������Ϊ�ź���������Ʒ����ѡ��������δӭ�������Ʒ�Ƶ������ֲ�����֧�����ǰ�������ǰ�ĺ�ҹ��ֻ����Ȼ��Ļ��

������Ϊ�ѳ������������Ʒ�ƣ����ﴨ��Ϊ�Լ�֮ǰ�ķ�չ�Σ����Գ�Ϊ1-5�Ļ���������������̽��5-10��·�ϡ�

���������ʼ��������������Ե�������ʲô������̸����“�����Եı仯��1-5��Ҫ�ʾ���֭���Ÿ����ά�ָ���������5-10�������г��������غ���Դ�������������������кܶ���ᣬҲ�кܶ��ջ������ﴨ���dz��е�һ��ԭ����������ĵ��������ʵ����⡣”

����������̸���ĵ�һ��ԭ����Դ�Թ�ϣ����ѧ������ʿ��µ�һ���۵㣺“ÿ��ϵͳ�д�����һ������������⣬�����ܱ�Υ����ɾ����”���仰˵�������ij�����������Ҫ�أ��ҵ����еĺ��ġ�

���ﴨ�Ҷ��ʿ���

ͼƬ��Դ�����ﴨ����

�������ﴨ��Ϊ���ۿ��ȵĺ�����“��”�����Բ����ڲ�Ʒ�ϣ��������һ�㣬�ں������ߵĹ�ͨ�ϣ�Ҳ�Դ���Ϊ����Ҫ�ء�

��������������1-5�ĽΣ���˼�������“��”�ƾ֣������ڣ�“��”����ƾֵ��Ѿ����˹��������ڣ�����5-10��Ҫ����ĺ������⣬����δ�걸��ģʽ��������֯��������������

����“�Ҿ�����ҵ���ռ�����������Ӫ����Ҳ����Ʒ�ƣ����Ļ������������;�ӪЧ�������ⷽ�棬����ϣ������һЩ���ȡ�”����˵����“�������߹�ǰһ���Σ����ﴨ��֪���ȡ���������B�˵ĺ���......�ȵȸ������涼�ڳ������ϵ�������Ʒ�Ʋ��ܽ������������������Ҫ�ۺ�Ʒ�ơ���Ʒ������֮��Ĺ�ϵ��ȥͨ�̿��ǣ�����֧�������ߵ���10-100��”

�����ܶ��˶���̽��Ʒ�Ʋ�ͬ�ε�����ģʽ������ķ��������Ǵ�����һЩ�µ�����——����ʲô�Σ�Ʒ�ƶ����ҵ��Լ��ĺ��ģ����ú��������ƾ֣��ɹ��ִ���������ں�ҲҪ�����Լ��ĺ��ģ��ֿ�����“�ջ�”�������ȴ�̤̤ʵʵ������Ʒ�Ƶ�δ����

��������

������ӿ���������˳���������Ʒ�Ʒ������������Լ����˻���Ҳ������Ʒ�Ʊ����˳��ߡ�������ɳ����Щ�����Ż���Ʒ����ʵ�����������ߵ������Ʒ�ƣ��Ÿ��п������ڲ���֮�ء�[���ߣ�JoJo��Edith��]

��ע���ţ�redshcom ��ע����: