|

������ҵ����Ӫ��ͬ���������ʲ�֤ȯ���ȶȸ�

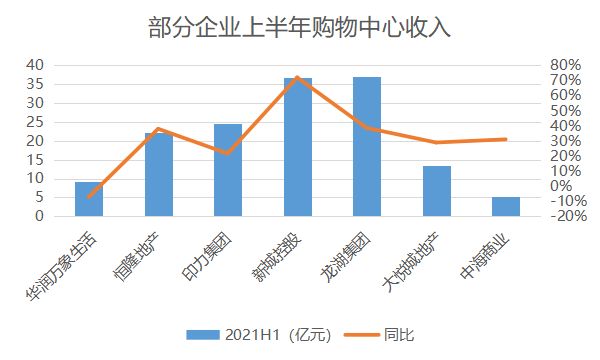

��������ҵ���ڷ�����2021���б������������۵�ָ��ѡȡ��7��������ҵ�У�6��ʵ����ͬ�����������������������³ǿعɣ��ϰ����������36.67��Ԫ��ͬ������Լ72%�������������Ϊ���óǵز������´��óǹ�����������13.44��Ԫ����Ҳʵ���˽ӽ�29%������

�������Կ�����ƾ���ģ�������������³�Ϊ��������ҵ�����������������⣬ƾ��߶���Ŀ���ڵ���ҵ�г�ռ����Ҫ��λ����¡�ز��ȸ����ϰ�������ջ�ɹ۵�������档

������Ϊ�̹���ҵ���еĻ����������2021�ϰ��깺��������ҵ��Ӫ����ҵ��������Ϊ9.33��Ԫ�����2020��ͬ���»�Լ7���ٷֵ㣬��Ҫ������ģʽת�������Ӱ�졣

������2020�°����𣬹���������ҵ�������������ģʽ��Ϊ����ƣ�ȥ��ͬ�ڹ���������ҵ�������������ģʽΪ�����ƣ���������ȥ��ͬ�������½���

������Դ����ҵ�б����۵�ָ������

��������δ����ҵ��Ŀ��չ��������ҵ����¶���°���Ŀ�ҵ�ƻ�������ó�Ԥ�ƽ������ݴ��ô������ɳ���óǡ�������̨���ô����������óǡ��人���óǵ�5����Ŀ��ҵ���ܼ���ҵ���65.9��ƽ���ף���ʱ�ڹ�����нϴ�������

�������˽⣬����2021��6�£����ó��ѿ�ҵ15����ҵ��Ŀ���ڽ���Ŀ12���������ó�ϵ���⣬���Կ���������ķ�չ�ٶ����ڼӿ졣Ŀǰ�ò�Ʒ�߽���һ����Ŀ��ҵ��������ĿҲ�����࣬��Ҫ�����������š�

�������⣬��ҵ�����ʱ��г�����Ȥ���������������ƻ����������ҵ��ҵ�����ʲ�֤ȯ������Ϣ������

�����������³Ƿֲ�REITs���¼������к����ز�Ҳ�������ֲ������л���ǰ���۽������С������ɹ����������н��������רע�ڹ������ģ����й��ڵ�Ϊ���ص�������ҵ��ҵ���С�

������Դ���������ϣ��۵�ָ������

��������ҵѡ�����ϣ��ݹ۵�ָ���˽⣬�ƻ��ֲ��8����ҵ��ҵΪ�������±����㳡ϵ����Ŀ����ҵʱ�伯����2011-2019��䣬����Ӫʱ����ѳ���5�꣬Ϊ������ҵ�����µij�����Ŀ��

�����ݱ��������й�����ʾ������2021���ϰ��꣬����������ҵ��ҵ���ܿ����������ԼΪ45.35��ƽ���ף�������ֵԼ82.31��Ԫ��ƽ��������ԼΪ96.5%��ÿƽ����ƽ�������Ϊ70.3Ԫ��

�������ڱ������ԣ�ѡ��ֲ���ҵ��ҵ���У�ѡȡ�ײ��ʲ�����������������ѡ������������ҵ���д����������ҵ�ļ�ֵ�������ܹ���ͨ�ʱ��г������������ʽ�

������Դ���۵�ָ�� ����� ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: �������� |